در تمام کشورها، دولتها برای تأمین هزینههای عمومی و منافع اقتصادی از شهروندان و شرکتها مالیات دریافت میکنند. مالیاتها به دو دسته اصلی مستقیم و غیرمستقیم تقسیم میشوند. مالیات بر ارث، که جزء مالیاتهای مستقیم است، بر اموال بهجامانده از متوفی تعلق میگیرد و وراث موظف به پرداخت آن هستند. در این متن به بررسی جزئیات مالیات بر ارث، از جمله انواع آن، تغییرات قانونی و مراحل اخذ گواهی مالیات بر ارث پرداخته شده است. پس با ازتا همراه باشید.

آشنایی مالیات مستقیم و غیر مستقیم

در تمامی کشورها، دولتها برای تامین هزینههای عمومی و منافع اقتصادی از شهروندان و شرکتها مبلغی را دریافت میکنند که به آن مالیات میگویند. بنابراین، تمامی اشخاص حقیقی و حقوقی تحت شرایط مشخصی موظف به پرداخت مالیات هستند. عموما مالیات به دو دسته اصلی مستقیم و غیرمستقیم تقسیم میشود که مالیات بر ارث مانند مالیات بر تمبر، جزو دسته مالیاتهای مستقیم قرار میگیرد.

- مالیات مستقیم بر اساس دارایی و درآمد افراد تعیین شده و بهطور مستقیم از آنها گرفته میشود. مالیاتهای مستقیم، بدون واسطه برای سازمانها، مؤسسات و افراد اعمال شده و توسط اداره امور مالیاتی دریافت میشوند. طبق قانون برای برقراری عدالت اجتماعی از اقشار ضعیف و کمدرآمد مالیاتی دریافت نمیشود و آنها مشمول معافیت مالیاتی میشوند.

- مالیات غیرمستقیم یا همان مالیات بر ارزش افزوده، در کشورهای مختلف به طور گستردهای اجرا میگردد. این نوع مالیات به صورت غیرمستقیم از افراد مختلف دریافت میشود و اغلب مردم از پرداخت آن آگاه نیستند، زیرا معمولاً به قیمت کالاها و خدمات اضافه میشود. مالیات بر نقل و انتقال املاک جز این نوع مالیات محسوب میشود.

مالیات بر ارث چیست؟ مالیات چگونه از وراث دریافت میشود؟

مالیات بر ارث به کلیه اموال منقول و غیرمنقول متوفی تعلق میگیرد. این مالیات را باید وراث در زمان تقسیم ارث پرداخت کنند. دولت از طریق اظهارنامهها انواع مالیات، از جمله مالیات بر ارث، را جمعآوری میکند. وراث باید ظرف یک سال پس از فوت متوفی، اظهارنامه ارث را تکمیل و به اداره مالیات تحویل دهند.

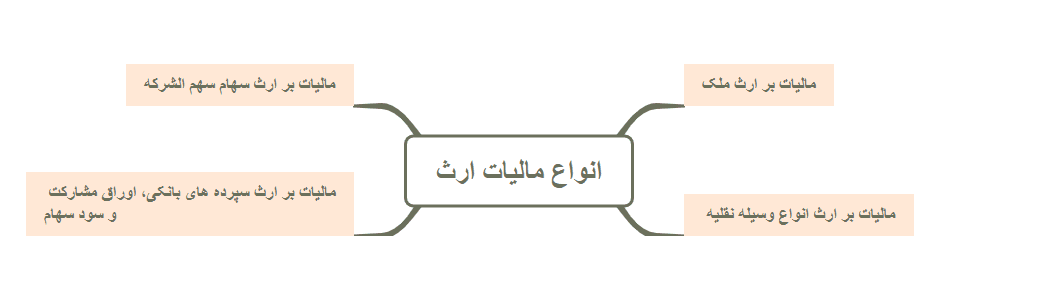

در صورتی که اظهارنامه به موقع ارائه شود، هزینههای کفن و دفن و بدهیهای متوفی از ارث کسر میشود و باقیمانده اموال پس از کسر مالیات بین وراث تقسیم میگردد. توجه کنید، اگر اظهارنامه مالیاتی با تأخیر تحویل داده شود، مالیات بدون کسر هزینههای کفن و دفن و بدهیها محاسبه و دریافت خواهد شد. مالیات بر ارث به چهار نوع زیر تقسیم میشود.

- مالیات بر ارث ملک

- مالیات بر ارث سهام سهم الشرکه و حق تقدم داخل بورس

- مالیات بر ارث وسایل نقلیه

- مالیات بر ارث سپرده بانکی، اوراق مشارکت و سود سهام.

مالیات بر ارث ملک چگونه محاسبه میشود؟

در مورد مالیات بر ارث ملک مسکونی، ارزش ساختمان ابتدا توسط کمیسیون املاک سازمان امور مالیاتی با توجه به نرخ روز تعیین میشود. سپس برای هر یک از طبقات وراث، میزان مالیات مشخصی در نظر گرفته میشود. بنابراین، مالیات بر ارث ملک مسکونی به طبقه وراث و ارزش ملک بستگی دارد و بر اساس این عوامل، میزان مالیات به صورت زیر محاسبه میشود.

- برای ملک مسکونی، مالیات 7.5٪ از ارزش معاملاتی محاسبه میشود.

- برای ملک تجاری و اداری، مالیات 3٪ از ارزش روز محاسبه میگردد.

- برای باغ، زمین کشاورزی و اراضی بایر، مالیات 7.5٪ از ارزش معاملاتی در نظر گرفته میشود.

نکته: ارزش معاملاتی، قیمتی است که توسط سازمان امور مالیاتی در دفترچهای مخصوص برای مناطق مختلف تهران و شهرستانها منتشر میشود. قیمتهای ذکر شده در این دفترچه به مراتب کمتر از قیمت واقعی ملک است. اما در مورد املاک تجاری و اداری، ارزشگذاری ملک توسط کارشناس اداره امور مالیاتی و بر اساس ارزش واقعی به تاریخ روز انجام میشود.

سامانه پرداخت مالیات ارث

وراث برای پرداخت مالیات ارثیه خود میتوانند از سامانه ersportal.tax.gov.ir استفاده کنند. در مرحله اول، آنها باید نام کاربری و رمز عبور سازمان مالیاتی خود را وارد کنند تا به پورتال دسترسی پیدا کنند.

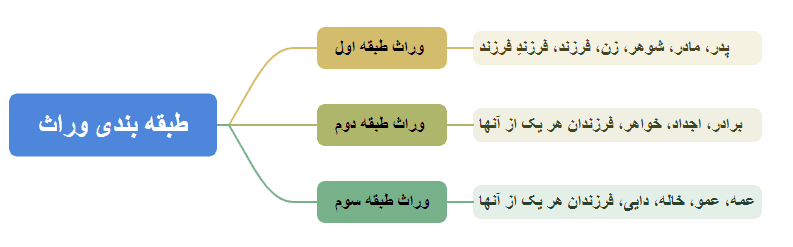

طبقه وراث چیست؟

طبق قوانین وراثت، وراث متوفی بر اساس درجه قرابت و نسبت خود با متوفی به دستههای مختلفی تقسیم میشوند و هر کدام به طور متفاوتی مشمول مالیات خواهند شد. در ماده 862 قانون مدنی، وراث به سه طبقه تقسیم شدهاند که به شرح زیر است.

- طبقه اول:

- درجه اول: پدر، مادر و فرزندان متوفی.

- درجه دوم: نوهها (فرزندان فرزندان متوفی).

- درجه سوم: نتیجهها (فرزندان نوهها).

- طبقه دوم:

- درجه اول: شامل پدربزرگ و مادربزرگ از طرف پدر و مادر، خواهران و برادران متوفی.

- درجه دوم: اجداد بالاتر (مانند پدرِ پدربزرگ یا مادرِ مادربزرگ) و فرزندان خواهر و برادر متوفی.

- طبقه سوم:

- درجه اول: عموها، عمهها، داییها و خالههای متوفی.

- درجه دوم: فرزندان درجه اول.

نکات مهم

- همسر متوفی در هر حال، همراه با بستگان نسبی (یکی از طبقات فوق)، بخشی از ارث را دریافت میکند و جایگاه او به هیچ طبقهای محدود نمیشود.

- در صورت فوت مرد و عدم وجود فرزند، همسر او یک چهارم از ارث را خواهد برد. اما اگر مرد فرزند یا نوه داشته باشد، سهم همسر او کاهش یافته و به یک هشتم ارث میرسد.

- در صورتی که زن فوت شده باشد و همسر او زنده باشد، سهم الارث همسر از داراییهای متوفی در صورتی که فرزند نداشته باشند، نصف دارایی خواهد بود، اما اگر فرزند یا فرزندانی از خود به جا گذاشته باشد، سهم همسر به یک چهارم کاهش مییابد.

انواع مالیات ارث

طبق آموزش مالیات بر ارث، این نوع مالیات به تمامی داراییهای منقول و غیرمنقول متوفی تعلق میگیرد و شامل انواع مختلفی است که در ادامه، به هر کدام آنها میپردازیم.

مالیات بر املاک:

کمیسیون املاک سازمان امور مالیاتی، ارزش املاک متعلق به متوفی را تعیین میکند که در آن نوع ملک، تاریخ فوت متوفی و طبقه بندی وراث تاثیر دارد.

در طبقه اول برای املاک مسکونی، مالیات معادل 7.5% ارزش معاملاتی ملک محاسبه میشود. در مورد املاک تجاری و اداری، نرخ مالیات 3% است. برای باغها، زمینهای کشاورزی و اراضی بایر نیز 7.5% ارزش معاملاتی ملاک محاسبه میشود.

در حالی که وراث طبقات دوم و سوم باید مالیات بیشتری بپردازند که این میزان میتواند از 2 تا 4 برابر سهم وراث طبقه اول باشد. لازم به ذکر است که ارزش معاملاتی، قیمتی است که سازمان امور مالیاتی در دفترچههای ویژه برای مناطق مختلف تعیین میکند و معمولاً بسیار کمتر از قیمت واقعی بازار است. اما املاک تجاری و اداری توسط کارشناس مالیاتی ارزیابی و بر اساس ارزش واقعی آنها ارزشگذاری میشوند.

مالیات بر انواع وسایل نقلیه:

وراث طبقه اول باید 2 درصد از ارزش روز خودرو را به عنوان مالیات پرداخت کنند. برای وراث طبقات دوم و سوم، این میزان مالیات از 2 تا 4 برابر سهم وراث طبقه اول خواهد بود.

مالیات بر سهام و سهمالشرکه در بورس:

اگر متوفی دارای سرمایهگذاری در بورس بوده باشد، مالیات بر ارث این داراییها بر اساس نوع سهام و ارزش آنها محاسبه میشود. مالیات بورس به میزان دارایی و برگ تشخیص مالیات بستگی دارد و وراث هر طبقه به نسبت سهم خود باید مبلغ مالیات را پرداخت کنند.

مالیات بر سپردههای بانکی، اوراق مشارکت و سود سهام:

در این مورد، وراث طبقه اول باید 3 درصد از ارزش این داراییها را به عنوان مالیات بپردازند. وراث طبقات دوم و سوم نیز باید به میزان 2 تا 4 برابر سهم وراث طبقه اول مالیات پرداخت کنند.

نرخ مالیات بر ارث 1403

نرخ مالیات بر ارث در سال 1403 طبق جدول زیر محاسبه میشود.

| اموال ارثیه | وارث طبقه اول (درصد) | وارث طبقه دوم

(درصد) |

وارث طبقه سوم

(درصد) |

| املاک مسکونی | 7.5 | 15 | 30 |

| املاک تجاری | 3 | 6 | 12 |

| املاک اداری | 3 | 6 | 12 |

| جواهرات و زیورآلات | 10 | 20 | 40 |

| خودرو | 2 | 4 | 8 |

| سهام بورسی | 0.75 | 1.5 | 3 |

| سهم الشرکه و سهام غیربورسی | 6 | 12 | 24 |

| سپرده بانکی | 3 | 6 | 12 |

| حق امتیاز | 10 | 20 | 40 |

| سایر اموال | 10 | 20 | 40 |

قانون مالیات ارث و نقل و انتقالات بلاعوض

طبق ماده 16 قانون مالیات بر ارث، اگر مالی به صورت بلاعوض (بدون دریافت عوض) به فردی منتقل شود، اعم از اینکه آن مال منقول باشد یا غیرمنقول و این انتقال بدون رعایت حداقل معافیت مالیاتی مقرر در بند ج ماده 9 همین قانون صورت گیرد، مشمول مالیات خواهد بود.

همچنین، اموال اهدا شده به نهادهای خیریه یا عامالمنفعه، مانند بیمارستانها، یتیمخانهها یا سایر مؤسسات مشابه، از پرداخت مالیات معاف هستند.

مدارک موردنیاز پرداخت مالیات ارثیه

برای پرداخت مالیات ارث، لازم است که مدارک خاصی ارائه شود. این مدارک شامل موارد زیر میباشد.

- کپی شناسنامه متوفی و تمامی وراث

- کپی کارت ملی متوفی و وراث

- گواهی فوت متوفی

- فرم درخواست گواهی ماده 34 قانون مالیاتهای مستقیم

- اظهارنامه مالیاتی مطابق ماده 24 قانون مالیاتهای مستقیم

- گواهی انحصار وراثت که مشخص میکند چه کسانی وارث هستند و سهمالارث هر یک از وراث چقدر است. برای دریافت این گواهی، وراث باید به یکی از دفاتر اسناد رسمی مراجعه کرده و فرم مخصوص را پر کنند. این فرم نیازمند تأیید و امضای سه شاهد است. پس از تأیید شاهدان، دفترخانه وظیفه دارد این فرم را برای وراث گواهی و معتبر کند.

آپدیت های جدید قوانین مالیات بر ارث

در آموزش مالیات بر ارث، آگاهی از تفاوتهای بین قوانین جدید و قدیم (قبل از سال ۹۵) بسیار مهم است. یکی از تغییرات عمده، نحوه اظهار ماترک به صورت فردی یا گروهی است. بر اساس قانون جدید، ارزش داراییها باید بر اساس قیمت روز محاسبه شود و به تاریخ فوت متوفی توجهی نخواهد شد. همچنین مدت زمان امکان ارائه اظهارنامه از شش ماه به دوازده ماه افزایش پیدا کرده است و نرخ مالیات بر ارث به طبقه وراث بستگی دارد.

این تغییرات در قانون مالیات بر ارث به سوی شفافیت و سهولت در محاسبه مالیات بر ارث هدایت میکند. در جدول زیر به طور خلاصه این تفاوتها را مشاهده میکنید.

| تفاوتها | قبل از 95 | نرخ مالیاتی | بعد از 95 | نرخ مالیاتی |

| معافیت | هر نفر 3 میلیون تومان | – | – | – |

| سپرده بانکی | معاف | صفر | مشمول | 3 درصد |

| سهام شرکتهای بورسی | 50 درصد معاف | 35 درصد | مشمول | وراث طبقه اول 0.75 درصد و وراث طبقه دوم و سوم به ترتیب 1.5 و 3 درصد |

| سهام شرکتهای غیربورسی | 40 درصد معاف | 35 درصد | مشمول | وراث طبقه اول 6 درصد و وراث طبقه دوم و سوم به ترتیب 12 و 24 درصد |

| جریمه عدم تسلیم اظهارنامه | دارد | 10 درصد | دارد | 10 درصد |

| جریمه تاخیر پرداخت مالیات | دارد | 2.5 درصد | ندارد | – |

| نوع اظهارنامه | همه ماترک با هم | – | هر یک از اقلام ماترک جداگانه | – |

| حصر وراثت | پیش شرط: تسلیم اظهارنامه | گواهی | پیش شرط: گواهی حصر وراثت | – |

| نرخ مالیات املاک | 35 درصد | – | 7.5 درصد | – |

| نرخ مالیات سرقفلی | 35 درصد | – | 3 درصد | – |

| نرخ مالیات سپرده بانکی | صفر | – | 3 درصد | – |

| سایر | 35 درصد | – | 10 درصد | – |

کدام اموال مشمول مالیات بر ارث است؟

بهطور کلی، مالیات بر ارث بر ماترک باقیمانده از متوفی طبق ماده 17 قانون مالیات مستقیم شامل موارد زیر است.

- سهام و اوراق مشارکت

- امتیازات مانند سرقفلی و حق اختراع

- اموال

- وسایل نقلیه اعم زمینی، هوایی و دریایی

- املاک مسکونی، تجاری، صنعتی و اداری

- اموال خارج از ایران

- حسابها و سپردههای بانکی.

- سودهای متعلق به این حسابها و سپردهها تا تاریخ انتقال به نام وراث.

- حقوق امتیازات مانند آب، برق، گاز، خطوط تلفن ثابت و همراه، و غیره.

چه اموالی معاف از مالیات بر ارث هستند؟

از معافیتهای مالیات بر ارث میتوان به موارد زیر اشاره کرد.

- مطالبات مربوط به خسارت اخراج، بازخرید خدمت، مرخصی استحقاقی استفادهنشده و بیمههای اجتماعی

- اموالی که به مؤسسات دولتی وقف شدهاند

- وجوه بازنشستگی و وظیفه، پسانداز خدمت، و مزایای پایان خدمت

- اثاث منزل مسکونی متوفی

- خسارت فوت و دیه

- وجوهی که توسط موسسات بیمه یا کارفرما پرداخت میشود

- انواع بیمههای عمر و زندگی

- اثاث منزل محل سکونت متوفی

- وراث طبقه اول و دوم شهدای انقلاب اسلامی (ماده 25 ق.م.م)

نحوه محاسبه مالیات بر ارث خودرو چگونه است؟

برای تعیین مالیات بر ارث خودرو، تاریخ فوت متوفی و طبقه وراث نقش مهمی دارند. طبق اصلاحات قوانین مالیات بر ارث در سال ۱۳۹۵، اگر تاریخ فوت پس از این سال باشد، وراث باید طبق قانون جدید عمل کنند. در این قانون، نرخ مالیات به صورت جدول زیر محاسبه میشود.

| مالیات بر ارث خودرو | طبقه اول (درصد) | طبقه دوم (درصد) | طبقه سوم (درصد) |

| مشمولین قانون جدید | 2 | 4 | 8 |

| مشمولین قانون قدیم | 35 | 45 | 65 |

مهمترین تفاوتهای قانون جدید و قدیم مالیات بر ارث

در قوانین قدیمی مالیات بر ارث، برای دریافت گواهی انحصار وراثت، وراث ملزم به ارائه اظهارنامه مالیاتی بودند. اما طبق قوانین جدید، دیگر نیازی به ارائه این اظهارنامه نیست و فرآیند به شکل سادهتری انجام میشود. علاوه بر این، مهلت ارائه اظهارنامه از شش ماه به یک سال افزایش یافته است و میزان مالیات بر ارث بر اساس طبقه وراث تعیین میشود. یکی دیگر از تفاوتهای مهم بین قوانین قدیم و جدید، نحوه محاسبه مالیات ارث است. در قانون قدیم، تمام اموال متوفی باید در یک اظهارنامه مالیاتی واحد ثبت میشد و مالیات به طور کلی محاسبه و اعلام میگردید.

اما طبق قانون جدید، وراث این امکان را دارند که اموال متوفی را به صورت جداگانه و برای هر مورد به طور مستقل اعلام کرده و مالیات مربوطه را به همان شکل پرداخت کنند.

این تغییر فرآیند، موجب تسهیل در پرداخت مالیات و کاهش پیچیدگیهای موجود شده است. قانون جدید دفاتر اسناد رسمی و موسسات مالی را موظف کرده است که قبل از دریافت گواهی پرداخت مالیات بر ارث، از تحویل داراییهای متوفی به وراث جلوگیری کنند. در صورت تخلف از این الزام، وراث و نهادهای مربوطه مشمول جرایم سامانه مودیان مالیاتی میشوند و باید به میزان دو برابر مالیات بر ارث تعیینشده برای ماترک جریمه پرداخت کنند

مثال مالیات بر ارث

فرض کنید که متوفی یک خودرو به ارزش 500 میلیون تومان داشته است. وراث طبقه اول باید 2 درصد از این مبلغ را (یعنی 10 میلیون تومان) به عنوان مالیات پرداخت کنند.

مراحل اخذ گواهی مالیات بر ارث

برای پرداخت مالیات، ابتدا وراث باید گواهی انحصار وراثت دریافت کنند و سپس به دفاتر خدمات قضائی مراجعه کنند. در مرحله بعد، میتوانند از سامانههای اینترنتی رسمی برای تسهیل در پرداخت مالیات استفاده کنند و امور مالیاتی خود را بهصورت آنلاین انجام دهند. این روشها باعث میشود که فرآیندهای پیچیده مالیاتی سادهتر و سریعتر انجام شود و وراث از بروز هرگونه مشکل در انتقال اموال متوفی به خود جلوگیری کنند.

در آموزش مالیات بر ارث یکی از مسائل حائز اهمیت، مراحل پرداخت مالیات بر ارث است. اولین گام در فرایند پرداخت مالیات بر ارث، دریافت گواهی انحصار وراثت است.

پس از تکمیل و گواهی فرم، وراث باید مدارک شناسایی خود و فرم گواهی شده را به یکی از دفاتر خدمات قضائی ارائه دهند تا در نهایت گواهی انحصار وراثت صادر شود. معمولاً تکمیل این فرایند بهطور متوسط حدود دو ماه زمان میبرد، لذا لازم است که وراث این مدت زمان را برای انجام امور بعدی در نظر بگیرند. علاوه بر این، برای تسهیل در پرداخت مالیات، وراث میتوانند از سامانه اینترنتی رسمی دولت به آدرس (https://tax.gov.ir/action/do/Show/434) استفاده کنند و مالیات بر ارث را بهصورت آنلاین پرداخت نمایند.

برای دریافت گواهی مالیات بر ارث، یکی از وراث یا وکیل یا نماینده قانونی آنها باید به اداره امور مالیاتی واقع در آخرین اقامتگاه قانونی متوفی مراجعه کرده و مراحل زیر را به ترتیب انجام دهد.

- ارائه اظهارنامه مالیات و تمام مدارک مورد نیاز توسط یکی از وراث یا وکیل قانونی، قیم، امین، یا نماینده قانونی.

- دریافت دستور ارجاع و اقدام از رئیس گروه مالیاتی.

- ثبت اظهارنامه مالیاتی در سامانه مکانیزه ارث.

- ارجاع اظهارنامه به واحد مالیات بر ارث توسط رئیس گروه مالیاتی.

- تشکیل پرونده ارث توسط کاردان یا کارشناس مالیاتی.

- بررسی و کنترل کامل بودن مدارک پیوست شده به اظهارنامه توسطکاردان/کارشناس/کارشناس ارشد مالیاتی.

- ثبت فرم اطلاعات ورودی در سامانه ثبت اظهارنامه ارث.

- دریافت کد هویتی متوفی و شماره ثبت اظهارنامه در سامانه.

- ارائه گواهی حصر وراثت توسط وراث و درخواست مفاصا حساب ارث توسط مودی به واحد مالیاتی.

- بررسی ماترک متوفی توسط کارشناس ارشد مالیاتی و کسب تأییدیههای دارایی و بدهیها از طریق استعلامهای صادره و تأیید توسط رئیس گروه مالیاتی.

- صدور گزارش محاسبه ماترک و مالیات از طریق سیستم و ارائه آن به رئیس گروه مالیاتی.

- صدور برگ تشخیص و مطالبه مالیات بر ارث پس از اظهارنظر رئیس گروه مالیاتی.

- ابلاغ برگ مطالبه مالیات به وراث قانونی.

- پرداخت مالیات توسط مودی و صدور برگ قطعی.

- دریافت مفاصا حساب مالیات بر ارث.

نحوه پرداخت مالیات بر ارث

پس از ورود به سامانه و انجام مراحل گفته شده در بخش سامانه پرداخت مالیات ارث، نیاز به ارائه مدارک زیر هستند.

- کپی شناسنامه متوفی و وراث

- کپی کارت ملی متوفی و وراث

- گواهی فوت متوفی

- برگ درخواست گواهی مطابق با ماده ۳۴ قانون مالیاتهای مستقیم

- ورقه اظهارنامه مالیاتی بر اساس ماده ۲۴ قانون مالیاتهای مستقیم

- گواهی انحصار وراثت

سخن پایانی

در نهایت، آگاهی از قوانین و فرآیندهای مالیات بر ارث برای وراث بسیار مهم است تا از مشکلات قانونی و مالیاتی جلوگیری کنند. با توجه به تغییرات اخیر در قوانین و پیچیدگیهای مربوط به مالیات بر ارث، استفاده از مشاوره مالیاتی میتواند به تسهیل و دقت در این فرآیند کمک کند. رعایت دقیق مراحل و ارائه مدارک لازم به موقع، از جمله نکات کلیدی برای پرداخت صحیح مالیات و دریافت گواهی مورد نیاز است.

سوالات متداول:

- مالیات بر ارث چیست؟

مالیات بر ارث مالیاتی است که به کلیه اموال منقول و غیرمنقول متوفی تعلق میگیرد و وراث باید آن را هنگام تقسیم ارث پرداخت کنند.

- برای پرداخت مالیات بر ارث کجا مراجعه کنیم؟

سریعترین راه برای پرداخت مالیات بر ارث، سامانه اینترنتی به آدرس (https://tax.gov.ir/ است.

- زمان پرداخت مالیات بر ارث

مالیات بر ارث باید ظرف یک سال پس از فوت متوفی پرداخت شود. در غیر این صورت مشمول جرایم مالیاتی میشود.

- جرایم عدم پرداخت مالیات بر ارث چیست؟

جرایم عدم پرداخت مالیات بر ارث شامل جریمه 10 درصدی برای عدم تسلیم اظهارنامه و جریمه تأخیر در پرداخت مالیات است که در قانون قدیم 2.5 درصد بوده و در قانون جدید وجود ندارد. همچنین، اگر دفاتر اسناد رسمی و نهادهای مالی قبل از دریافت گواهی پرداخت مالیات، داراییها را به وراث تحویل دهند، جریمهای معادل دو برابر مالیات بر ارث به ماترک تعلق میگیرد.

- وراث طبقه اول باید چه میزان مالیات پرداخت کنند؟

نرخ مالیات برای این طبقه متفاوت است و بستگی به اموال ارثیه دارد که در مقاله به تفصیل به آن پرداخته شده است.

- قوانین جدید مالیات بر ارث شامل چه کسانی میشود؟

قوانین جدید مالیات بر ارث شامل وراث طبقه اول، دوم و سوم میشود که هر کدام نرخهای مالیاتی متفاوتی دارند. وراث طبقه اول مالیات با نرخهای پایینتری نسبت به وراث طبقه دوم و سوم پرداخت میکنند.

براساس جدول معافیت مالیاتی 1403، معافیتهای مالیات بر ارث به شرح زیر است (در هدینگ چه اموالی معاف از مالیات بر ارث هستند؟)

بدون دیدگاه