در هر شغل و حرفه ای که در دنیا هست یکسری استانداردها و قوانین وجود دارد که میتوان بر اساس آن کار خود را پیش برد. این موضوع حتی در حیطه حسابداری نیز صدق میکند یعنی استانداردهایی برای آن وجود دارد. شیوه صحیح حسابداری در گرو رعایت این استانداردها میباشد که رعایت آن با میزان نتیجه مثبت رابطه مستقیم دارد.

اگر با شیوه حسابداری آشنایی داشته باشید، میدانید که در بازههای زمانی مختلف باید گزارشات مالی تهیه شود. جالب است بدانید اگر استانداردهای مرتبط با حسابداری رعایت نشود، گزارشات نیز مقبول نخواهند بود. در ادامه هر آنچه که باید راجع به استاندارد حسابداری بدانید، شرح داده ایم پس ادامه مطالب را از دست ندهید.

استاندارد حسابداری چیست؟

به مجموعهای از اصول، استانداردها و رویههای مشترک که به عنوان معیار و اساس نحوه انجام حسابداری شناخته میشوند، استاندارد حسابداری گفته میشود. در واقع استانداردهای حسابداری به قوانین و مقرراتی گفته میشود که چگونگی کار حسابداری را برای حسابداران تعیین میکند. این استانداردها شرایطی را به وجود میآورد که همه مشاغل و کسب و کارها معیارهای یکسانی برای تنظیم گزارشهای مالی داشته باشند و این کار در کل کشور به یک شکل انجام شود.

بر این اساس در صورت عدم وجود استانداردهای حسابداری، شرکتها و کسب و کارهای مختلف با مشکلات زیادی در نحوه حسابرسی روبرو میشوند؛ زیرا در این شرایط به منظور تهیه گزارشهای مالی، محوه محاسبات و بررسی صحت آنها، معیار و استاندارد مشخصی وحود ندارد و رسیدگی به گزارشهای مالی به دلیل عدم تطابق با یکدیگر دشوار خواهد بود.

تاریخچه استانداردهای حسابداری

حسابداری یکی از تخصصهایی است که از زمانهای دور تا کنون همراه انسان بوده است. البته در آن زمان همه چیز متفاوت و بسیار ساده بود چرا که معاملات به شکل امروزی گسترده و پیچیده نشده بودند. با گذشت زمان و گستردگی این موضوع به شکل جهانی، استانداردهایی نیز به وجود آمد.

تا سال 1930 استاندارد های حسابداری خاصی در دنیا وجود نداشت که بر اساس آن به امور مالی رسیدگی شود. به شکلی که تمامی استانداردهای مختص به حسابداری برای هر شرکت محرمانه و منحصربه فرد بود. به بیان دیگر اینکه هر شرکت یکسری استانداردها و قوانین خاص برای خود داشت که تنها بخش بسیار کوچکی از آن قابل مقایسه با سایر شرکتها بود. اولین باری که نیاز به یک استاندارد سراسری برای شرکتها دیده میشد پس از سقوط بازار سهام آمریکا بود.

در سال 1936 بود که یک کمیته به نام CAP در آمریکا تاسیس شد که کمیته رویه بود اما به دلیل عدم استقلال اعضای آن پس از مدتی با انتقادهای خاص خود روبه رو شد. منظور از عدم استقلال اعضای آن این است که آنها عموماً حسابرس بودند. در نتیجه هنگام انجام وظیفه بیش از اینکه به منافع عمومی اهمیت بدهند، منافع حسابرسی را ارجح میدانستند. این موضوع آنقدر ادامه داشت که در سال 1959 اعضای کمیته منحل و مجدداً توسط AICAP انتخاب شدند.

در سال 1973 بود که به جای هیات اصول حسابداری، هیات تدوین استانداردهای حسابداری تشکیل شد. این هیات در واقع در آمریکا بود که FABS نام داشت و از AICAP مستقل بود. هیات مذکور بیانیات خود را در قالب چهارچوب شماره 1 تا شماره 8 از سال 1978 تا 2010 به انتشار رساندند.

استانداردهای حسابداری در ایران

در ایران استانداردهای خاصی برای حسابداری وجود دارد که سازمان حسابرسی کمیته ای در سال 1371 نسبت به تعیین آن اقدام کرد. استاندارد حسابداری در ایران ابتدا با در نظر گرفتن شرایط حاکم بر کشور و سپس استانداردهای جهانی ایجاد شد که بر اساس آن تمام حسابرسها میتوانند به راحتی اعمال مرتبط با وظایف خود را انجام دهند. به طور کلی 42 نوع استاندارد حسابداری وجود دارد که طبق آنها امور مالیاتی شرکتها مورد بررسی قرار میگیرد که به شرح زیر میباشند.

- نحوه ارائه صورتهای مالی

- صورت جریان وجوه نقد

- درآمدهای عملیاتی

- ذخایر، بدهیهای احتمالی و داراییهای احتمالی

- رویدادهای بعد از ترازنامه

- گزارش عملکرد مالی

- حسابداری موجودی مواد و کالا

- حسابداری پیمانهای بلند مدت

- حسابداری کمکهای بلاعوض

- داراییهای ثابت مشهود

- افشای اطلاعات اشخاص وابسته

- حسابداری مخارج تامین مالی

- نحوه ارائه داراییهای جاری و بدهیهای جاری

- حسابداری سرمایهگذاریها

- آثار تغییر در نرخ ارز

- داراییهای نامشهود

- صورتهای مالی تلفیقی و حسابداری سرمایه گذاری در واحدهای تجاری فرعی

- ترکیبهای تجاری

- سرمایه گذاری در واحدهای تجاری وابسته

- حسابداری اجارهها

- گزارشگری مالی میان دورهای

- حسابداری مشارکتهای خاص

- گزارشگری مالی واحدهای تجاری در مرحله قبل از بهره برداری

- گزارشگری برحسب قسمتهای مختلف

- فعالیتهای کشاورزی

- طرحهای مزایای بازنشستگی

- فعالیتهای بیمه عمومی

- فعالیتهای ساخت املاک مصوب

- سود هر سهم

- داراییهای غیرجاری نگهداری شده برای فروش و عملیات متوقف شده

- کاهش ارزش داراییها

- مزایای بازنشستگی کارکنان

- رویههای حسابداری، تغییر در برآورد حسابداری و اشتباهات

- مالیات بر درآمد

- ابزارهای مالی. ارائه

- ابزارهای مالی. افشاء

- ترکیبهای تجاری

- صورتهای مالی تلفیقی

- مشارکتها

- افشای منافع در واحدهای تجاری دیگر

- اندازه گیری ارزش منصفانه

- درآمد عملیاتی حاصل از قرارداد با مشتریان (از تاریخ1404 لازم الاجرا است)

مهمترین استانداردهای حسابداری ایران

همانطور که اشاره شد، کمیته تدوین استانداردهای حسابداری در ایران از سال 1371 آغاز به کار کرد و این کمیته در ابتدا توانست 22 استاندارد را تدوین و در اختیار حسابداران قرار دهد. در سالهای بعد روند تدوین استانداردها و بازنگری آنها ادامه پیدا کرد به طوری که تعداد استانداردهای حسابداری به 43 استاندارد افزایش پیدا کرد. از بین استانداردهای حسابداری ایران برخی از استانداردها وجود دارند که در مقایسه با سایر استانداردها از اهمیت و کاربرد بیشتری برخوردار هستند. از جمله مهمترین و پرکاربردترین استانداردهای حسابداری ایران میتوان به موارد زیر اشاره کرد:

- استاندارد شماره 1: نحوه ارائه صورتهای مالی

- استاندارد شماره 2: صورت جریانهای نقدی

- استاندارد شماره 3: درآمد عملیاتی

- استاندارد شماره 4: ذخایر، بدهیها و داراییهای احتمالی

- استاندارد شماره 9: حسابداری پیمانهای بلندمدت

- استاندارد شماره 11: داراییهای ثابت مشهود

- استاندارد شماره 13: حسابداری مخارج تأمین مالی

- استاندارد شماره 15: حسابداری سرمایهگذاریها

- استاندارد شماره 16: آثار تغییر در نرخ ارز (تسعیر ارز)

- استاندارد شماره 21: گزارشگری مالی میاندورهای

- استاندارد شماره 30: سود هر سهم

- استاندارد شماره 34: رویههای حسابداری، تغییر در برآوردهای حسابداری و اشتباهات

- استاندارد شماره 35: مالیات بر درآمد

- استاندارد شماره 37: ابزارهای مالی، افشا

اهمیت استانداردهای حسابداری

اگر به بحث سرمایه گذاری چه در کشورهای خارجی و چه در داخل ایران علاقه داشته باشید میدانید که صنعت مالی حتی در بخش بین المللی روز به روز در حال پیشرفت است، تا جایی که آن را به عنوان یک موضوع متداول در نظر میگیرند. تمامی کسانی که در شرکتی سرمایه خود را قرار داده اند برای ارزیابی امورات مالی در تایمهای مشخصی گزارشهای حسابداری دریافت میکنند. آنها بر اساس این گزارشات میتوانند هر آنچه که در خصوص بخش مالی در شرکت گذشته است را بررسی کرده و اقدامات لازم را انجام دهند.

برای اینکه ریسک در حسابداری به حداقل برسد نیاز است که از استاندارد حسابداری استفاده کنند. هر چه که میزان تبعیت از این استانداردها بیشتر شود اشتباهات رایج در حسابداری نیز به حداقل میرسند و نتیجه بهتر و دقیقتری ارائه میشود. اگر بخواهیم راجع به اهمیت این موضوع صحبت کنیم باید بگوئیم، همین را بدانید که گزارشهای تهیه شده در خصوص امور مالی ارتباط مستقیمی با ارزش یک تجارت را به همراه دارد. جالب است بدانید که استاندارد حسابداری به صورت جهانی است و شرکتهای مختلف میتوانند با مقایسه کردن عملکرد خود با سایر رقبا به پیشرفت خود کمک کرده یا مانع از تکرار اشتباهات گذشته شوند.

توجه به این استانداردها حتی میتواند باعث شود که سرمایه گذاری در چه بخشی و به چه صورتی انجام شود. به همین دلیل است که گفته میشود تمامی گزارشات در خصوص امور مالی یک شرکت باید به صورت دقیق و طبق استاندارد حسابداری باشد.

حسابداران موظفند بر اساس قوانین، نسبت به حسابرسی شرکتها اقدام کنند. اقدامات آنها بدین صورت است که در قالب یک گزارش کامل تمامی امورات مالی را به افرادی که سهمی در شرکت دارند، ارائه کنند. افرادی که میتوانند این گزارشات را دریافت کنند ممکن است اعضای هیئت مدیره، افراد مهم سازمان یا سرمایه گذاران باشند.

آنها پس از مطالعه گزارش میتوانند در خصوص تجارتی که قرار است انجام دهند تصمیمات لازم را بگیرند یا تغییراتی در تصمیمات قبلی ایجاد کنند.

مزایای استانداردهای حسابداری

این موضوع که چه تعداد استانداردهای حسابداری وجود دارد، مزیت به شمار نمیآید. در واقع وجود قوانین و مقررات و رویههای مشخص برای انجام حسابداری است که لزوم تدوین این استانداردها را حائز اهمیت کرده است. همانطور که استفاده از خدمات مشاوره مالیاتی بر اساس آخرین و بهروزترین قوانین و مقررات برای سازمانها از اهمیت زیادی برخوردار است، اطلاع و آگاهی نسبت به استانداردهای حسابداری به منظور انجام دقیق امور مالی مختلف بسیار حائز اهمیت است. از مهمترین مزایای استانداردهای حسابداری میتوان به موارد زیر اشاره کرد:

- امکان بررسی صورتها و گزارشهای مالی سازمانها و کسب و کارهای مختلف بر اساس اصول تعیین شده توسط حسابرسان

- امکان بررسی گزارشهای مالی رقبا در هر حوزه و بررسی عملکرد مالی آنها بر اساس اصول تعیین شده

- امکان زمانبندی دقیق برای انجام امور مالی مختلف در یک سازمان یا کسب و کار و اندازهگیری دقیق آنها

انواع استانداردهای حسابداری

اگر عناوین قبلی را با دقت مطالعه کرده باشید میدانید که انواع استانداردهای حسابداری را شرح داده ایم. هر استاندارد حسابداری در واقع به منظور خاصی ایجاد شده است و کاربرد مختص به خود را دارد. از آنجایی که برخی از شرکتها هم به صورت داخلی هم خارجی تاسیس میشوند پس نیاز به یکسری استاندارد حسابداری به صورت جهانی دارند که در تمام دنیا مشترک باشد.

جالب است بدانید که برخی از آنها با استانداردهایی که در ایران تدوین شده است تطبیق دارند به بیان دیگر اینکه نتیجه استفاده از آنها یکی خواهد بود. از سری استانداردهای جهانی مطابق با ایران میتوان به موارد زیر اشاره کرد:

- استاندارد IFRS7 داراییهای جاری نگهداری شده برای فروش و عملیات متوقف شده

- استاندارد ISA7 صورت جریان وجوه نقد

- استاندارد ISA10 رویدادهای بعد از دوره گزارشگری

- استاندارد ISA11 قراردادهای پیمان کاری

- استاندارد ISA16 اموال، ماشین الات و تجهیزات

- استاندارد ISA18 درامد عملیاتی

- استاندارد ISA20 حسابداری کمکهای بلاعوض دولت و افشای دولت

- استاندارد ISA21 اثرات تغییر در نرخ ارز

- استاندارد ISA26 حسابداری و گزارشگری طرحهای مزایای بازنشستگی

- استاندارد ISA27 صورتهای مالی تلفیقی و جداگانه

- استاندارد ISA28 سرمایه گذاری در واحدهای تجاری وابسته

- استاندارد ISA33 سود هر سهم

- استاندارد ISA34 گزارشگری مالی میان دوره ای

- استاندارد ISA36 کاهش ارزش داراییها

- استاندارد ISA37 ذخایر، بدهیهای احتمالی و داراییهای احتمالی

- استاندارد ISA38 داراییهای نامشهود

- استاندارد ISA41 فعالیتهای کشاورزی

درست است که برخی از استانداردها و اصول اولیه حسابداری در ایران و کشورهای دیگر یکسان است، اما باید به این نکته توجه داشت که مطالبات یا معامله آنها به دو روش متفاوت است. در ایران تمامی معاملات در صورتی که در مدت زمان کوتاهی انجام نشوند با کمترین میزان سود و بها معامله میشوند، این در حالیست که در سایر کشورها دقیقا برعکس این موضوع است. یعنی اگر معامله ای در زمان کوتاهی صورت نگیرد نرخ سود آن به شکل تضمین شده خواهد بود.

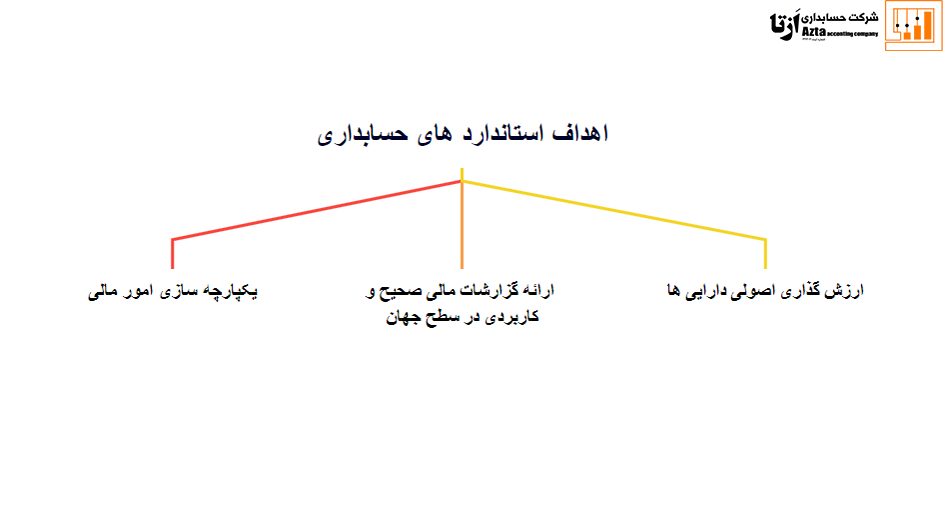

اهداف استانداردهای حسابداری

به طور کلی در هر محیطی زمانی که استانداردهایی تدوین میشود، به منظور تحقق یکسری اهداف و دستیابی به نتایج مثبت خواهد بود. این موضوع برای هر شرکت حسابداری نیز صدق میکند. از سری اهدافی که برای این موضوع بیان شده است میتوان به موارد زیر اشاره کرد.

-

یکسان سازی صورتهای مالی اجرا شود

اولین و مهمترین کاری که باید در این میان صورت گیرد یکسان سازی صورتهای مالی است. برای اینکه بتوان میزان بازدهی این کار را افزایش داد بایستی بر اساس اصول آن را پیش برد. در واقع با استفاده از این هدف امکان نظم دهی نیز فراهم میشود.

-

اطلاعات مرتبط و مهم حسابداری ارائه شود

حسابدار نقش بسیار موثر و مهمی در یک شرکت دارد چرا که تمامی امورات مالی زیر نظر آن صورت میگیرد. به بیان دیگر اینکه کل سرمایه یک یا چند نفر در یک مجموعه قرار داده شده است پس برای اینکه آن را چند برابر کرد نیاز به بررسی دقیق دارد. شخصی که به عنوان حسابدار در یک مجموعه فعالیت میکند باید تمامی اطلاعات را به صورت صحیح، جامع و کامل در اختیار ذی نفع قرار دهد بدون اینکه کم و کاستی داشته باشد.

-

روشهای درست ارزش گذاری دارایی شناسایی و عنوان شود

اصول و استانداردهای حسابداری برای این به وجود آمده اند که امور مالی شرکت یا موسسه را در راستای سود نزولی پیش ببرند. اگر یک حسابدار در طول فعالیت خود تمامی قواعد را رعایت کند و به عنوان یک فرد مجرب در این میان خدمت کند، میتواند روشهایی ارائه کند که به ارزش گذاری دارایی خاتمه پیدا میکند. یا اینکه با ارائه گزارشهای صحیح به ذی نفعان خود آنها به این موضوع پی ببرند که چگونه میتوان روش درستی برای ارزش گذاری دارایی پیدا کرد.

از دیگر اهداف مهم استاندارد حسابداری میتوان به تصمیم گیریهای صحیح در خصوص پیشرفت اهداف تجاری شرکت یا موسسه اشاره کرد که عموماً طبق گزارشهای مالی که از جانب حسابداران تهیه میشود، توسط صاحبین شرکتها گرفته میشود.

کدام استانداردهای حسابداری حذف شده اند؟

کدام استانداردهای حسابداری حذف شده اند؟

از زمان تدوین استانداردهای حسابداری تا کنون تغییرات زیادی به وجود آمده است به شکلی که در هر سال یک یا تعدادی از آنها حذف شده اند. از سری استاندارد حسابداری که دیگر مورد استفاده قرار نمیگیرند و حذف شده اند عبارتند از:

- استاندارد حسابداری حذف شده در سال 1398

استاندارد 1: ارائه صورتهای مالی (مصوب 1379)

استاندارد 6: گزارش عملکرد مالی (مصوب 1379)

استاندارد 14: نحوه ارائه داراییهای جاری و بدهیهای جاری (مصوب 1379)

استاندارد 2: صورت جریان وجوه نقد (مصوب 1379)

- استاندارد حسابداری حذف شده در سال 1399

یکی از سالهایی که کمترین میزان تجدید نظر در خصوص استاندارد حسابداری در آن انجام شد در سال 1399 بود، به شکلی که تنها یک مورد حذف شد که مربوط به استاندارد 35 مالیاتبردرآمد (مصوب 1397) بود.

- استاندارد حسابداری حذف شده در سال 1400

استاندارد 18: صورتهای مالی تلفیقی و حسابداری سرمایهگذاری در واحدهای تجاری فرعی (تجدیدنظر شده 1384 و اصلاح شده 1389)

استاندارد 20: سرمایهگذاری در واحدهای تجاری وابسته (تجدیدنظر شده 1389)

استاندارد 19: ترکیب های تجاری (تجدیدنظر شده 1384)

استاندارد 23: حسابداری مشارکتهای خاص (اصلاح شد مهر 1389)

استاندارد 22: گزارشگری مالی میان دورهای (اصلاح شده مهر 1389)

- استاندارد حسابداری حذف شده در سال 1401

در سال 1401 نیز تنها یک استاندارد حذف شد که آن هم شماره 16 یعنی آثار تغییر در نرخ ارز بود که در سال 1391 تجدید نظر شده بود و در سال 1392 آن را اصلاح کرده بودند.

- استاندارد حسابداری حذف شده در سال 1402

استاندارد 3: درآمد عملیاتی (مصوب 1379)

استاندارد 9: حسابداری پیمانهای بلندمدت (مصوب 1379)

استاندارد 29: فعالیتهای ساخت املاک (اصلاح شده مهر 1389)

نتیجه گیری

به طور کلی به هر نوع قوانین و چهارچوبی که در رابطه با اعمال حسابداری وجود دارد، استانداردهای حسابداری گفته میشود. این استانداردها در گذشتههای بسیار دور وجود نداشتند و با گذر زمان تدوین شدند که در ایران تعداد آنها به 42 استاندارد میرسد. برخی از آنها با استانداردهای حسابداری جهانی و بین المللی مطابقت دارند. یعنی نتیجه به کار گیری هر دو یکسان خواهد بود.

لازم به ذکر است که در هر سال برخی از آنها حذف شده اند که برای برخی جایگزین وجود دارد و برای برخی دیگر خیر هدف اصلی از تدوین این استانداردها، پیشرفت شرکت در امور تجاری و بازدهی هر چه بیشتر سرمایه است. از این که تا انتهای مقاله با ما همراه بودید سپاسگزاریم. هدف ما از ارائه مطالب فوق آشنایی هر چه بیشتر شما با استاندارد حسابداری بود، امیدواریم که رضایتمند بوده باشد.

بدون دیدگاه