اظهارنامه عملکرد مالیاتی و تمام آنچه که باید بدانید!

در ایران هم مانند هر کشور دیگری، همه کسبوکارها بر اساس قانون، باید مالیات بپردازند.

تمامی صاحبان مشاغل و کسب و کارهای بزرگ و کوچک که مطابق قوانین مالیاتی کشور دربین مودیان قرار میگیرند، موظفند هرساله اظهارنامه عملکرد مالیاتی خود در زمان مقرر تسلیم شعب سازمان امور مالیاتی کشور نمایند.

اظهارنامه مالیاتی درواقع صورتی از عملکرد مالی یک کسب و کار و شغل است که توسط صاحبان آنها تنظیم میشود. این اظهارنامه عملکرد در راستای دریافت مالیات بر درآمد که در گروه مالیاتهای مستقیم قرار میگیرد ارائه میشود.

براساس سیاستهای مالیاتی کشور، سالها است که سازمان امور مالیاتی، مالیات بردرآمد مودیان را به شیوه خوداظهاری دریافت میکند و بازرسان و کارشناسان ادارات مالیاتی، براساس اظهارنامه عملکردهای ارائه شده از مودیان، مالیات بر درآمد آنها را مشخص میکنند.

مهلت اظهارنامههای مالیاتی هرساله اعلام میگردد و مودیان باید تا پیش از پایان موعد مقرر، اظهارنامه عملکرد خود را تسلیم ادارات مالیاتی سراسر کشور نمایند. درغیر این صورت تحت جرائم فرار مالیاتی قرار میگیرند. ضمن اینکه زمان خوداظهاری مالیاتی برای اشخاص حقیقی و حقوقی متفاوت است.

با شرکت حسابداری ازتا در مروری بر تمام موضوعات مربوط به اظهارنامه عملکرد مالیاتی و جزییات آن، همراه ما باشید.

شرکت حسابداری اَزتا، ارائهدهنده انواع خدمات حسابداری و حسابرسی، تهیه و تنظیم اظهارنامه عملکرد مالیاتی، مشاوره رایگان امور مالی و مالیاتی و پلمپ دفاتر مالی میباشد. شرکت اَزتا، متشکل از حسابداران و متخصصان خبره، با بیش از37 سال سابقهی درخشان، آموزش حسابداری و تامین منابع نیروی انسانی و ارائهی انواع نرم افزارهای حسابداری را نیز به انجام میرساند.

اظهارنامه مالیاتی چیست؟!

اظهارنامه عملکرد گزارشی دقیق از فعالیتهای مالی است که اشخاص حقیقی و حقوقی در مدت یک سال فعالیت شغلی خود به اداره مالیات گزارش میدهند. اظهارنامه عملکرد مالیاتی باید در زمان خاصی از سال، که سال مالیاتی هر شخص حقیقی یا حقوقی است، به اداره مالیات ارائه شود. به زبان سادهتر اظهارنامه مالیاتی نوعی اظهارنامه مالیاتی اشخاص حقیقی و حقوقی است که مشمول قانون پرداخت مالیات میشوند.

اظهارنامه عملکرد مالیاتی اشخاص حقیقی و حقوقی

بهطور کلی در قانون مالیاتهای مستقیم، چهار گروه دربین اشخاصی که مشمول ارائه اظهارنامه عملکرد مالیاتی هستند، قرار میگیرند. این افراد را که تمامی اشخاص حقیقی و حقوقی را دربر میگیرند عبارتند از:

– تمامی اشخاصی که درحال فعالیت اقتصادی شخصی یا غیر شخصی هستند.

– تمامی اشخاصی که مقیم ایرانند اما فعالیت اقتصادی حقیقی یا حقوقی در خارج از ایران دارند.

– تمامی اشخاصی که در خارج از ایران ساکنند اما فعالیت اقتصادی به شکل حقیقی یا حقوقی در ایران دارند.

– تمامی اشخاص غیر ایرانی که فعالیت اقتصادی در ایران دارند. (مالیات این گروه نسبت به درآمدی است که در ایران کسب میکنند)

دقت داشته باشید که افرادی که در این گروهها قرار دارند حتی اگر دربین اشخاص حقیقی یا حقوقی مالیات بر نرخ صفر درصد باشند، مشمول ارائه اظهارنامه عملکرد هستند. همچنین اگر افرادی که فعالیت اقتصادی در غالب شخص حقیقی یا حقوقی دارند اما درآمدی کسب نکردهاند نیز باید اظهارنامه مالیاتی خود را ارائه کرده، اما صورتهای مالی خود را که نشان دهنده عدم فعالیت و نداشتن سود و درآمد است را ارائه کنند.

به این معنا که حتی اگر شما دارای کسب و کاری هستید که آن را برای یک سال تعطیل کردهاید، اما تعطیل شدن آن را به مراکز ذیربط مانند اتحاده اصناف مرتبط با شغلتان اطلاع ندادهاید و جواز فعالیت شما همچنان در جریان است موظفید که اظهارنامه مالیاتی خود را ارائه کرده و مستندات موجود مبنی بر تعطیلی کسب و کارتان را تحویل سازمان امور مالیاتی دهید. البته این موارد استثنائاتی نیز دارند که در ادامه به آها خواهیم پرداخت.

در قوانین مالیاتی کشور، اشخاص حقیقی و حقوقی در جامعه به دو دسته مشمولین مالیات و معاف از مالیات (غیر مشمول) تقسیم میشوند.

ماده ۲ قانون مالیاتهای مستقیم تمامی اشخاص معاف از مالیات را معرفی کرده است. اما درمورد اشخاصی که مشمول مالیات هستند نیز سه گروه به تفکیک در قانون ذکر شده است. به این ترتیب که مشمولین مالیات شامل:

– مشمولین پرداخت مالیات با نرخ مقرر

– مشمولین پرداخت مالیات با نرخ مقطوع

– مشمولین مالیات با نرخ صفر درصد

* اظهارنامه عملکرد مالیاتی اشخاص حقیقی

در قانون، اشخاص حقیقی، تعریفی جامع از همهی افراد جامعه است. همه افرادی که دارای حق قانونی در جامعه هستند، بزرگ یا کوچک، دربین اشخاص حقیقی قرار میگیرند.

در قوانین مالیاتی، اشخاص حقیقی که مشمول پرداخت مالیات هستند، در مشاغل و کسب و کارهای مختلف فعالند. ممکن است پزشک، وکیل یا صاحب یک مغازه باشند. در این قوانین، اشخاص حقیقی افرادی هستند که شغل یا کسب و کاری شخصی را اداره کرده و در مالکیت دارند. با مطالعه مقاله مالیات پزشکان 1403 میتوانید از نحوه محاسبه مالیات مشاغل پزشکی و پیرا پزشکی آگاه شوید.

این افراد میتوانند صاحبان کارخانهجات، فروشگاهها، دارندگان کارت بازرگانی، مالکان املاک و مستغلات، دارندگان واحدهای تولیدی و …. غیره باشند. بخش عمده مالیات کشور توسط اشخاص حقیقی پرداخت میشود. اشخاص حقیقی که مشمول اظهارنامه عملکرد مالیاتی هستند شامل سه دسته کلی میشوند:

* اشخاص حقیقی گروه اول

اشخاصی که مجموع فروش کالا یا خدماتشان بیش از ۳ میلیارد باشد. مهم نیست که حجم کسب و کار و فعالیت این افراد چه اندازه باشد. درهر صورت ملزم به تسلیم اظهارنامه عملکرد مالیاتی خود در طول سال هستند که شامل صورتهای خرید و فروش و سود آنها میشود.

بهعبارت دیگر مشاغلی که ۱۰ برابر درآمد مشمول مالیات قطعی شده آنها، (قبل از کسر معافیت) طبق آخرین برگ مالیات قطعی (مجموع اصلی و متمم) عملکرد سال ۱۳۹۱ و به بعد که تا تاریخ پایان دی ماه سال قبل از شروع سال مالیاتی ابلاغ شده باشد، بیش از ۳ میلیارد باشد.

نکته مهم اینکه مشاغل و کسب و کارهای زیر فارغ از میزان درآمد و فروش کالا یا خدمات سالیانه خود بخشی از گروه اول محسوب خواهند شد:

– صادرکنندگان و واردکنندگان (تمام اشخاص دارای کارت بازرگانی)

– کارخانهداران و صاحبان واحد تولیدی

– افرادی که امتیاز بهرهبرداری از معادن را دارند

– مالکان هتل (هتلهای سه ستاره به بالاتر)

– صاحبان کلینیکهای تخصصی پزشکی، آزمایشگاهها و بیمارستانها

– صاحبان فعالیتهای صرافی

– صاحبان فروشگاههای زنجیرهای

اظهارنامه این مشاغل البته کاملا مجزا از یکدیگر بوده و چگونگی تنظیم آنها ثبتشان در تخصص افراد و کارشناسان امور مالیاتی است.

با توجه به اهمیت و لزوم دقت در تنظیم اظهارنامه عملکرد مالیاتی، بهتر است از خدمات مشاوره رایگان شرکت حسابداری در کرج استفاده کنید.

* اشخاص حقیقی گروه دوم

کسبه و فعالانی که جمع کل فروش کالا یا خدماتشان بیش از یک میلیارد تومان و تا سه میلیارد تومان باشد، در این گروه از اشخاص حقیقی مشمول ارائه اظهارنامه عملکرد مالیاتی قرار میگیرند.

این مبلغ البته کل فروش یک کسب و کار را شامل میشود و ارتباطی با جمع سود یا درآمد حاصل از کسب و کار ندارد. در تعبیری دیگر، اشخاصی که ده برابر درآمد مشمول مالیات قطعی شده آنها، طبق آخرین برگ مالیات قطعی (مجموع اصلی و متمم) عملکرد سال ۹۱ و به بعد که تا تاریخ پایان دی ماه سال قبل از شروع سال مالیاتی ابلاغ شده باشد، بیشتر از یک میلیارد تومان و تا سه میلیارد تومان شود در ذیل این گروه قرار میگیرند.

* اشخاص حقیقی گروه سوم

اشخاصی که کسب و کاری کوچکتر از دو گروه دوم دارند و درآمد آنها کمتر مقادیر مشخص شده در دو گروه دیگر است، در این گروه از اشخاص حقیقی جهت ارائه اظهارنامه عملکرد مالیاتی قرار میگیرند. این اشخاص تعهدات و میزان مالیات کمتری خواهند داشت.

*** یک نکته مهم درمورد گروه بندی اشخاص حقیقی این است که اشخاصی که ذیل هریک از دو گروه اول قرار دارند، تا سه سال پس از قرار گرفتن در آن گروه، موظف به اجرای تعهدات خود در آن گروه هستند و نمیتوانند به گروه پایینتر منتقل شوند.

* اظهارنامه عملکرد مالیاتی اشخاص حقوقی

در قانون، به مجموعههایی که فردیت ندارند مانند شرکتها، سازمانها، ارگانها، موسسات و … اشخاص حقوقی گفته میشود. طبق قوانین مالیاتی کشور، تمامی اشخاص حقوقی که فعالیت اقتصادی در ایران و یا خارج از ایران دارند، مکلف هستند اظهارنامه عملکرد مالیاتی سالیانه خود (که شامل ترازنامهها و دفاتر حساب سود و زیان میشود) را تسلیم سازمان امور مالیاتی کشور کنند.

البته در قانون، برخی از اشخاص حقوقی که معاف از مالیات هستند نیز نامبرده شده است. شرح اشخاص حقوقی که ملزم به ارائه اظهارنامه مالیاتی نیستند در ماده ۲ قانون مالیاتهای مستقیم آمده است و شامل موارد زیر میشود:

– کلیه وزارتخانهها و موسسات دولتی

– کلیه مراکز و ارگانهایی که بودجه آنها از طریق دولت تامین میشود.

– کلیه شهرداریها در سطح کشور

– بنیاد ها و نهاد های انقلاب اسلامی دارای مجوز معافیت از طرف حضرت امام خمینی (ره) و مقام معظم رهبری

درواقع تمامی اشخاص حقوقی، بهغیر از مواردی که ذکر شد، موظف به ارائه اظهارنامه مالیاتی خود به سازمان امور مالیاتی هستند. البته اظهارنامه عملکرد مالیاتی اشخاص حقوقی در دستههای مختلف تفاوت داشته و تکمیل و تنظیم آنها پیچیدگیهای بسیاری دارد.

تکمیل و تنظیم اظهارنامه عملکرد مالیاتی انواع شرکتها و موسسات، شامل تنظیم و تهیه دفاتر پلمپ، صورتهای مالی سود و زیان و درآمد و هزینهها و ترازنامههای مالی میشود.

بنابراین تنظیم اظهارنامه مالیاتی اشخاص حقوقی کاری است که همزمان نیاز به تخصصهای حقوقی و حسابداری دارد. شرکت حسابداری اَزتا ، با بیش از 37 سال سابقهی درخشان در این حوزه، میتواند خیال شما را از هر بابت آسوده کند و تهیه و تنظیم اظهارنامه مالیات بر عملکرد شرکت شما را با بالاترین دقت و کیفیت انجام دهد.

* اظهارنامه عملکرد مالیاتی املاک و مستغلات

یک نکته مهم اینکه، بهطور کلی کلیه اشخاص حقیقی و حقوقی که درطول یک سال درآمدی را از فعالیت اقتصادی خود کسب میکنند و این فعالیت در یکی از مراکز دولتی دارای مجوز ثبتی است، ملزم به ارائه اظهارنامه مالیاتی هستند.

بهاین ترتیب تمامی مالکان و صاحبان املاک و مستغلات که از ملک خود به شکل اجاره یا اشکال مشابه درآمدی کسب میکنند، الزام به تنظیم اظهارنامه درآمد اجاره املاک هستند. این اظهارنامه نیز مجزا از اظهارنامه عملکردهای مشاغل و کسب و کارها خواهد بود.

تهیه و تنظیم اظهارنامه عملکرد مالیاتی

آنچه درمورد اشخاص حقیقی و حقوقی و بهطور کلی مودیانی که مشمول ارائه اظهارنامه عملکرد مالیاتی هستند گفته شد، تنها بخش کوچکی از شرح طولانی و پیچیده قوانین مربوط به مالیاتهای مستقیم است.

در بخش اظهارنامه عملکرد مالیاتی مشاغل، قانون، مواردی مانند اظهارنامه مالیات بردرآمد مشاغل انفرادی، اظهارنامه مالیات بردرآمد مشاغل خودرو، اظهارنامه مستغلات و …. را بهتفکیک و با شرحی کامل بیان کرده است. همچنین در بخش اشخاص حقوقی مشمول ارائه اظهارنامه مالیاتی، شاهد مواردی مانند اظهارنامه مالیاتی شرکتهای تعاونی، اظهارنامه مالیاتی شرکتهای دانشبنیان، اظهارنامه مالیاتی شرکتهای تازه تاسیس، اظهارنامه مالیاتی شرکتهای حقوقی، اظهارنامه مالیاتی شرکتهای خدماتی و … هستیم.

برخی از این شرکتها مانند شرکتهای دانشبنیان و تعاونی مشمول قانون مالیات بر نرخ صفر درصد میشوند که همین امر تنظیم اظهارنامه آنها را سختتر خواهد کرد.

به همین دلیل به تمامی اشخاص حقیقی و حقوقی توصیه میشود که ضمن درنظر داشتن حساسیت و اهمیت اینکار، فرآیند انجام و ثبت اظهارنامه مالیاتی خود را به کارشناسان مجرب و خبره بسپارند. افرادی که درکنار تخصص در امور حسابداری، اشراف کامل به تمام جزئیات و نکات حقوقی در امر مالیات دارند.

موسسه حسابداری اَزتا، با درنظر گرفتن تمامی این حساسیتها گروهی از متخصصان خبره در امور حسابداری و خدمات حسابرسی را درکنار حقوقدانان گرد هم آورده است تا بتواند خدماتی کامل و بینقص را در حوزه خدمات مالیاتی دراختیار متقاضیان خود قرار دهد.شما میتوانید از خدمات مشاوره رایگان مالی و مالیاتی شرکت حسابداری اَزتا استفاده کنید و از تخصص و تبحر متخصصان اَزتا بهرهمند شوید.

طبق قانون جدید سازمان امور مالیاتی کشور، تمامی اشخاص حقیقی و حقوقی میبایست تمامی صورت حساب های مالی خود را در پایان هر ماه در سامانه مودیان مالیاتی ثبت و ارسال کنند. این یک تکلیف جدید مالیاتی است که تمامی مشاغلی که مشمول مالیات هستند میبایست از این قانون اطاعت کنند؛ در غیر این صورت، کسب و کار شما قطعا با مشکل مواجه خواهد شد.

قانون جدید پایانه های فروشگاهی و سامانه مودیان تاثیر قابل توجهی در اظهارنامه های عملکرد خواهد گذاشت و در صورت عدم انجام صحیح آن ممکن است اظهارنامه عملکرد شما با مشکل مواجه شود. شرکت حسابداری ازتا آماده خدماترسانی به شما عزیزان در انجام این تکلیف جدید مالیاتی است. شما میتوانید جهت دریافت اطلاعات تکمیلی در رابطه با نحوه ارسال صورت حساب های الکترونیکی خود در سامانه مودیان، از خدمات مشاوره مالیاتی موسسه حسابداری ازتا بهره مند شوید.

تنظیم اظهارنامه عملکرد مالیاتی و دیگر اظهارنامهها

همانگونه که پیشتر اشاره شد، تهیه اظهارنامه مالیاتی کاری پیچیده و حساس است و بهتر است نوشتن و تنظیم آن را به مشاوران و متخصصان حوزه مالی و مالیاتی بسپارید. بسیاری اوقات، ندانستن پیچیدگیهای پر کردن فرمها و قانون مالیات کشور، به ضرر مالیاتدهندگان تمام میشود.

بنابراین ضرورت دارد که تهیه و تنظیم اظهارنامه عملکرد مالیاتی، با بالاترین دقت و کیفیت صورت گیرد تا مالیاتدهندگان ضرری را متحمل نگردند.

به تمام کسانیکه مشمول مالیات و ارائه اظهارنامه عملکرد هستند، توصیه میگردد که درمورد تهیه و ارائه اظهارنامه عملکرد خود، از یک مشاور مالیاتی یا وکیل مالیاتی خبره کمک بگیرند. شرکت حسابداری اَزتا میتواند بهترین مشاوران را در اختیارتان قرار دهد.

تهیه و تنظیم اظهارنامه عملکرد برای تمامی شرکت ها واجب است پس فرقی ندارد که نوع شرکت شما تولیدی باشد، صنعتی یا بازرگانی. برای دریافت اطلاعات بیشتر درباره حسابداری تولیدی می توانید به قسمت وبلاگ شرکت حسابداری ازتا مراجعه فرمایید.

با شرکت حسابداری اَزتا همراه باشید تا با نحوه تنظیم و ارسال اظهارنامه عملکرد برای اشخاص حقوقی آشنا شوید.

1- با ورود به درگاه ملی :

وارد مرورگر دستگاه خود شوید و آدرس tax.gov.ir را جستجو کنید. در صورتی که تشکیل پرونده مالیاتی داده اید، اطلاعات کاربری خود را ثبت کرده و وارد حساب کاربری مربوطه شوید.

2- ثبت اظهارنامه جدید:

پس از ورود به حساب کاربری، گزینه “ورود به اظهارنامه اشخاص حقوقی را انتخاب نمایید.

3- تکمیل جداول اظهارنامه مالیاتی:

برای ثبت اظهارنامه عملکرد جدید، میبایست جداول اظهارنامه عملکرد را پر کنید. تعداد جداول اظهارنامه مالیاتی متناسب با نوع شرکت متفاوت است. ولیکن اغلب اظهارنامه ها بالغ بر 30 جدول حسابداری دارند که حتما باید تمامی آن ها پر شود. برخی از این جداول از اهمیت ویزه ای برخوردارند و میبایست زمان بیشتری بابت تکمیل آن ها صرف شود که در ادامه به معرفی چند نمونه از آن میپردازیم.

فرم مشخصات شخص حقوقی: در این فرم میبایست کلیه اطلاعات شخص حقوقی نظیر آدرس، نام شخص حقوقی، ماهعیت و … ثبت شود.

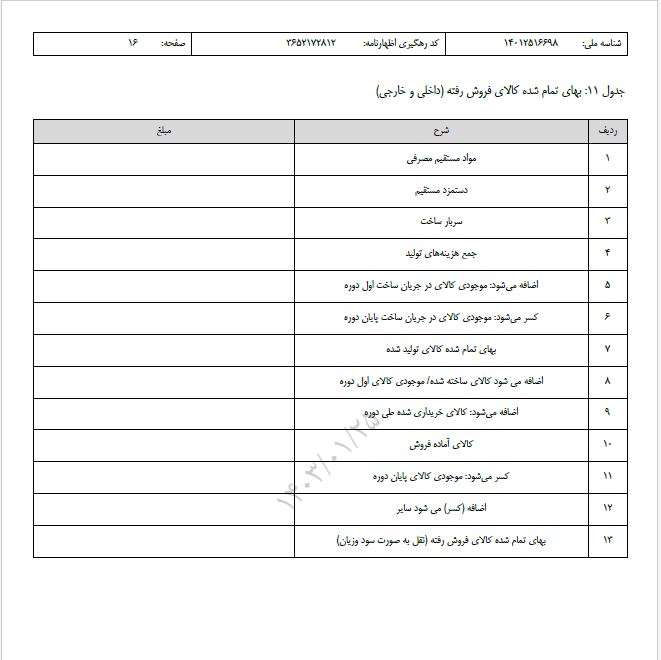

3- جدول بهای تمام شده کالای فروش رفته:

این جدول برای شرکت های تولیدی بسیار مهم است. در جدول بهای تمام شده کلیه هزینه های تولید مانند هزینه حقوق و دستمزد، بهای کالای خریداری شده، هزینه های سربار تولید و …

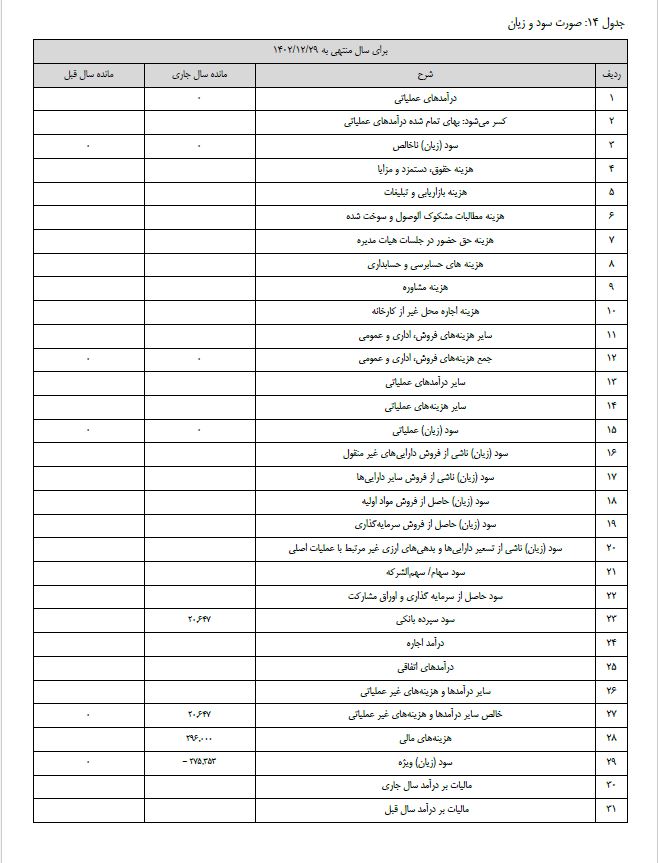

4- جدول صورت سود و زیان:

در این جدول میبایست میزان درآمدها، هزینه ها و سود و زیان انتهای دوره در این جدول نوشته میشود. در سند صورت حساب سود و زیان، درآمد و هزینه های طی یک دوره مالی بررسی میشود. بنابراین، این جدول از اهمیت ویزه ای برای ممیزان مالیاتی برخوردار است.

جرائم عدم تسلیم اظهارنامه عملکرد

قطعا عدم ارسال اظهارنامه عملکرد مالیاتی پیامد های نا خوشایندی به همراه خواهد داشت که به شرح زیر است:

- در صورتی که مودیان مالیاتی بنا بر هر دلیلی اظهارنامه مالیاتی را در موعد مقرر تسلیم نکنند، مشمول جریمه معادل 30 درصد مالیات آن مودی خواهد بود این نوع جریمه قابل بخشودگی نیست و به هیچ وجه نمیتوان از آن به مراجع قضایی شکایت کرد.

- اگر مودیان در تسلیم اظهارنامه عملکرد به موقع اقدام کنند ولی برخی از درآمدهای خود را کتمان کرده باشند یا به عبارتی معاملات ثبت شده در اظهارنامه با تراکنش های و دیگر اسناد مالی موجود آنها تطابق نداشته باشد، مودیان معادل 30 درصد مبلغ کتمان شده جریمه خواهند شد.

- در صورتی که مودیان مالیاتی ترازنامه و صورت حساب سود و زیان و یا دفاتر قانونی خود را تسلیم نکنند مشمول جریمه معادل 20 درصد مالیات به ازای هر کدام خواهد بود.

تشویقات عدم تسلیم اظهارنامه عملکرد:

قطعا اگر مودیان مالیاتی نسبت به ارسال و صدور اظهارنامه های عملکرد خود به موقع و صحیح اقدام کنند، سازمان امور مالیاتی به آن ها پاداش خواهد داد، این پاداش ها به شرح زیر است

- طبق ماده 189 قانون مالیات های مستقیم؛ در صورتی که اشخاص حقیقی و حقوقی طی سه سال متوالی نسبت به تسلیم اظهارنامه خود، به موقع اقدام کنند و مالیات هر سال را بدون مراجعه به هیئت های حل اختلاف مالیاتی پرداخت کنند، پاداشی معادل 5 درصد مالیات سه سال گذشته را به عنوان جایزه خوش حسابی دریافت خواهند کرد.

- طبق ماده 239 قانون مالیات های مستقیم، مودیانی که تکالیف مالیاتی خود را به موقع انجام دهند؛ یعنی، نسبت به تسلیم اظهارنامه، ترازنامه، صورت حساب های سود و زیان و پرداخت مالیات به ترتیب، به موقع و طبق سلسله مراتب قانونی اقدام کنند، در هنگام صدور برگ تشخیص مالیات، از 80 درصد جرایم متعلقه به این قانون معاف خواهند شد.

- طبق ماده 190 قانون مالیات های مستقیم، در صورتی که مودیان مالیاتی پرداخت علی الحساب بابت مالیات بر عملکرد در هر سال مالی قبل از سررسید مقرر در این قانون داشته باشند، جایزه ای معادل 1 درصد مبلغ پرداختی به ازای هر ماه تا رسیدن زمان مقرر دریافت خواهند کرد.

جایی برای تردید و اشتباه وجود ندارد

پیشرفت و آبادانی هرکشوری از راه درآمدهای آن به دست میآید و مالیات نیز یکی از راههای کسب درآمد هر دولتی است. اما بسیاری از شرکتها و اشخاص حقیقی با ندانستن روشهای صحیح ارائهکردن اظهارنامه عملکرد مالیاتی دچار تأخیر در فرستادن آن برای اداره مالیات، و مشمول جریمه دیرکرد میشوند.

همچنین در موارد بسیاری با محاسبه نادرست، دچار جریمه و محاسبه مالیات علیالرأس شدهاند. دانستن قانونهای مالیاتی نیز میتواند باعث شود تا افراد مالیات اضافهای پرداخت نکنند. تکالیف مالیاتی را جدی بگیرید و سعی کنید از حدمات مالیاتی بهرهمند شوید تا ناچار به پرداخت جرائم مالیاتی نشوید. اظهارنامه های مالیاتی آنقدر مهم است که حتی اگر یک اشتباه کوچک در محاسبه سنوات کارمندان اتفاق بیوفتد مشکلات زیادی را ایجاد خواهد کرد. در رابطه با اظهارنامه هیچ اشتباهی بدون نتیجه منفی نخواهد ماند.

پر کردن اظهارنامه های مالیاتی مهارتی است که در صورت ندانستن آن، بهتر است با مشاور اظهارنامه مالیاتی گفتوگو کنید. شما میتوانید بهترین مشاور مالی در تهیه، تنظیم و ارائه انواع اظهارنامه های مالیاتی را در شرکت حسابداری اَزتا بیابید.

با درود فراوان و عرض خسته نباشید .

امیدوارم سال خوب و پر برکتی همراه با سلامتی داشته باشید .

ممنون که در سایت یک سری توضیحات رو ارائه نمودید .

حکم اظهارنامه مالیاتی چیست؟

سلام دوست عزیز، در صفحه اظهارنامه عملکرد مالیاتی توضیحات فوق العاده کاربردی درباره حکم اظهارنامه عملکرد مالیاتی، نحوه تنظیم و برگه تشخیص مالیاتی ارائه شده است.

سلام وقت بخیر من کد مالیاتیم غیر فعال است آیا باید باز هم اظهار نامه پر کنم؟

سلام دوست عزیز، اگر شرکت شما غیر فعال است باز هم موظف به تهیه دفاتر قانونی و اظهارنامه عملکرد هستید. شما را به خواندن مقاله مالیات شرکت های غیر فعال دعوت میکنم تا اطلاعاتتون در این زمینه را کامل تر کنید.

سلام به نظرم ازتا بهترین شرکت حسابداری در کرج هست. اظهارنامه عملکرد سال ۱۴۰۰ را گروه ازتا برام انجام دادن و نتیجه باورنکردنی بود و مالیاتی که پرداخت کردم خیلی معقول بود. ممنون از شما

سلام دوست عزیز، ممنون از کامنت پر مهرتون باعث افتخار ماست که شما ما را بهترین شرکت حسابداری در کرج میدانید. خوشحالیم که از نتیجه اظهارنامه عملکرد هم رضایت خاطر داشتید، به امید همکاری های بیشتر

سلام من دندانپزشک هستم و به صورت مستقل در مطب کار میکنم چی زمانی باید اظهارنامه عملکرد رو ارسال کنم؟ خرداد یا تیر ماه؟

درود فراوان، اگر به صورت حقیقی مشغول به فعالیت هستید تا 31 خرداد ماه فرصت دارید اظهارنامه عملکرد را ارسال کنید. برای اطلاعات بیشتر مقاله مالیات پزشکان را مطالعه فرمایید تا از جزئیات آن آگاه شوید.

سلام وقت بخیر اظهارنامه عملکرد سال ۱۴۰۱ کسب و کار بنده ناقص هست برای تکمیلش میتونم از کارشناسان شما کمک بگیرم ؟

درود دوست عزیز، بله حتما تمام شرایط لازم برای دریافت خدمات در صفحه تنظیم اظهارنامه عملکرد ذکر شده است، برای راهنمایی بیشتر لطفا با شماره 90004656 تماس بگیرید تا کارشناسان بیشتر راهنمایی کنند.

من دنبال یک شرکت حسابداری در کرج بودم که با تیم اَزتا آشنا شدم و تمام خدمات حسابداری ام را به این تیم برون سپاری کردم و نتیجه خوبی دریافت کردم

سلام، روز بخیر جناب، باعث افتخار هست که موفق شدیم نظر شما را جلب کنیم. در تلاشیم تا با کیفیت ترین خدمات را به کسانی که به دنبال شرکت حسابداری در کرج هستند ارائه کنیم. البته ازتا در تهران و یزد هم شعبه دارد.