دارایی ثابت چیست؟

اموال و دارایی ثابت مفهومی کلیدی است که هم در حوزه مدیریت مالی، حسابداری و هم در حوزه حقوقی مورد بحث قرار میگیرد. در یک بیان ساده، دارایی ثابت به هرگونه دارایی یا منبع اقتصادی گفته میشود که به طور مستقیم یا غیرمستقیم به تولید و ایجاد ارزش اقتصادی کمک کند و به مدت طولانی در دسترس افراد باقی بماند. این داراییها معمولاً به دلیل نیاز به سرمایهگذاریهای نسبتاً زیاد در مقایسه با داراییهای متغیر شناخته میشوند.

داراییهای ثابت میتوانند شامل ساختمانها، تجهیزات، دستگاههای تولید، امکانات تولید، زمینها و دیگر منابع طبیعی باشند. در ادامه ، بیشتر در خصوص مفاهیم دارایی های ثابت و نحوه تعریف و مدیریت آنها خواهیم گفت.

این دسته از داراییها اغلب در یک طیف زمانی بلندمدت به کار میروند و به نوعی برای پایداری و رشد استمراری یک سازمان یا اقتصاد حائز اهمیت است.

تفاوت اصلی بین دارایی ثابت و دارایی جاری در دو ویژگی اصلی است:

- داراییی های ثابت به صورت طولانی مدت در فعالیت های اقتصادی تاثیرگذار هستند؛ به عبارت دیگر، دارایی ثابت را نمیتوان در کوتاه مدت مصرف کرد یا آن ها را به دارایی جاری قابل نقدشوندگی تبدیل کرد.

- دارایی های جاری در کوتاه مدت برای کسب سود و بازدهی مصرف میشوند و این دارایی ها نقدشوندگی بالایی دارند.

مقدار سرمایهگذاری نسبت به دارایی و طولانیمدت بودن تأثیرگذاری آن در فعالیتهای اقتصادی؛ بهعنوانمثال، یک کارخانه تولیدی یا یک شبکه راهآهن از داراییهای ثابت به شمار میآید، زیرا نیاز به سرمایهگذاری نسبتاً زیادی دارد و میتواند به مدت سالها یا دهه ها به بهرهوری اقتصادی کمک کند.

اهمیت دارایی های ثابت در کسب و کارها

داراییهای ثابت برای یک کسب و کار اهمیت فراوانی دارند؛ زیرا نقش بسیار حیاتی در پایهریزی و عملکرد بلند مدت آنها ایفا میکنند. چند نمونه از این دارایی های ثابت عبارتند از: ساختمانها، تجهیزات، دستگاههای تولید، خطوط تولید، وسایل نقلیه، زمینها و سایر منابع که به دلیل نیاز به سرمایهگذاریهای قابلتوجه در طی زمان با کسب و کار ادغام شده و تحت مدیریت آنها قرار میگیرند. در ادامه دلیل اهمیت داراریی های ثابت را در میابیم:

- داراییهای ثابت به کسب و کار امکان ارتقاء و بهبود فرآیندها و تولیدات را میدهند. سرمایهگذاری در تجهیزات مدرن، فناوری پیشرفته، یا بهروزرسانی ساختمانها، کسبوکار را به ساختاری پویا و کارآمد تبدیل میکند که قادر به مقابله با چالشهای بازار و افزایش بهرهوری است.

- داراییهای ثابت تأثیر مستقیم بر ایجاد ارزش اقتصادی و افزایش سودآوری دارند. این داراییها بهعنوان منابع تولیدی بلند مدت عمل کرده و کمک میکنند تا هزینه های تولید به طرز چشمگیری افزایش پیدا کند.

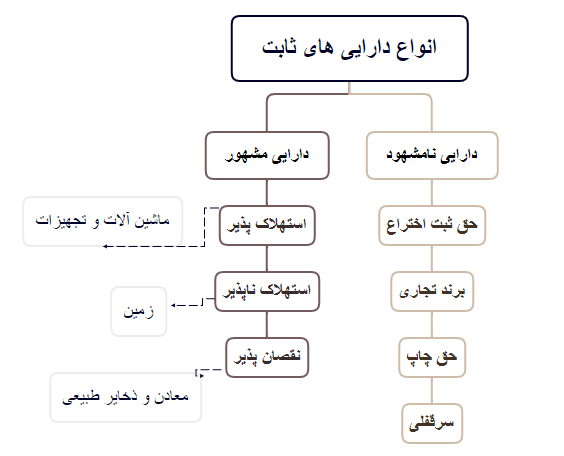

انواع دارایی ثابت

داراییهای ثابت به داراییهایی گفته میشود که در مدت طولانی در دسترس شرکت یا فرد باقی میمانند و به تولید یا ارائه خدمات کمک میکنند. دارایی ثابت به سه دسته اصلی تقسیم میشوند: داراییهای استهلاکپذیر، داراییهای استهلاک ناپذیر و داراییهای نقصانپذیر.

1. داراییهای استهلاکپذیر:

این نوع از داراییها با گذر زمان ارزش خود را از دست میدهند. معمولاً بهعنوان “داراییهای تجدیدپذیر” نیز شناخته میشوند. نمونههایی از این دسته شامل تجهیزات، وسایل نقلیه، ماشینآلات و سایر داراییهایی هستند که با استفاده مکرر از آنها، ارزششان کاهش مییابد.

2. داراییهای استهلاک ناپذیر:

عموماً این نوع داراییها از استهلاک معاف هستند و ارزششان تا زمانی که در اختیار شرکت یا فرد باقی میماند، کاهش نمییابد و بهعنوان “داراییهای غیرقابلتجدید” نیز شناخته میشوند. مثالها شامل زمین، ساختمانها، اراضی، و داراییهایی هستند که ارزششان به دلیل زمان یا مصرف تغییر چندانی نمیکند.

3. داراییهای نقصان پذیر:

این داراییها وقتی که ارزش آنها کاهش یابد و نتوانند به طور کامل ارزش خود را بازیابی کنند، بهعنوان داراییهای نقصانپذیر شناخته میشوند. نقصان ممکن است به دلیل تغییرات در بازار، تغییرات در فناوری یا مشکلات داخلی شرکت رخ دهد. شرکتها ممکن است برای این داراییها رزرو هایی را در نظر بگیرند یا آنها را از ترتیب داراییها حذف کنند.

ویژگی داراییهای ثابت

دارایی ثابت ویژگیهای خاصی دارند که در مدیریت مالی و حسابداری بسیار حائز اهمیت هستند.

- طول عمر مفید مشخص

- نیاز به سرمایهگذاری نسبتاً زیاد

- موجب بهبود عملکرد و بهرهوری بلندمدت

- استفاده در تولید و ایجاد ارزش اقتصادی

- معمولاً در دسترس برای مدت زمان طولانی

- قابلیت استفاده بهعنوان ضمانتهای مالی

- تأثیر مستقیم بر ایجاد ارزش اقتصادی و سودآوری

- نقش حیاتی در پایهریزی و توسعه بلندمدت کسبوکار

از جمله کلیدیترین و مهمترین موارد از ویژگیهای دارای ثابت خواهد بود.

استهلاک داراییهای ثابت

استهلاک داراییهای ثابت به فرآیند کاهش ارزش وارداتی داراییها به دلیل استفاده یا سپریشدن زمان اشاره دارد. این فرآیند حسابداری، مبنای تعیین هزینه استفاده از داراییها را در تولید و خدمات به مدت زمان آن ها، به منظور بهره وری مالی و محاسبات مالیاتی فراهم میکند. استهلاک داراییهای ثابت میتواند بهصورت خطی یا با توجه به سایر روشها محاسبه شود.

این فرآیند کلیدی است؛ زیرا به کسب و کار اجازه میدهد تا هزینههای مرتبط با داراییهای خود را به طور متناسب با زمان واقعی مصرف آنها در تولید یا ارائه خدمات در نظر بگیرد. بنابراین، استهلاک دارایی ثابت یک ابزار حسابداری مهم است که به کسب وکار کمک میکند تا ارزش دقیقتری از سرمایهگذاریهای خود داشته باشد و درعینحال، به دفاتر حسابداری و مالیاتی متناسب با واقعیتهای اقتصادی تأثیر بگذارد. مطالعه مقاله بهای تمام شده کالا میتواند در درک این مفهوم به شما بیشتر کمک کند.

ارزش دفتری چیست؟

ارزش دفتری در دارایی ثابت به ارزشی اشاره دارد که در دفاتر حسابداری یک سازمان ثبت شده است. این ارزش معمولاً برابر با ارزش اولیه یا قیمت خرید دارایی است و در طول زمان تحتتأثیر استهلاک و تغییرات ارزش باقیمانده قرار میگیرد. ارزش دفتری اطلاعات مهمی را در اختیار مدیران و حسابداران قرار میدهد تا بتوانند ارزش و وضعیت مالی داراییهای ثابت را مشاهده و مدیریت کنند.

این ارزش به عنوان یک مرجع مهم در حسابداری مورد استفاده قرار میگیرد و در محاسبه استهلاک و هزینههای مالیاتی نیز اهمیت دارد. با تغییرات در ارزش باقیمانده و استهلاک دارایی، ارزش دفتری آن نیز تغییر میکند.

بهعنوانمثال، اگر یک شرکت یک ماشین با ارزش یک میلیارد تومان دلار خریداری کرده و طی سالها از آن استفاده کرده باشد، ارزش دفتری این دارایی در دفتر حسابداری شرکت باتوجهبه استهلاکها و تغییرات باقیمانده، ممکن است کمتر از مبلغ خرید باشد.

نحوه محاسبه استهلاک داراییهای ثابت

استهلاک دارایی های ثابت یک فرایند حسابداری است که هزینه کاهش ارزش داراییها به دلیل استفادة طولانیمدت از آنها را نشان میدهد. این هزینه بهعنوان استهلاک به حساب میآید و به میزان معینی از ارزش اولیه دارایی کسر میشود. انتخاب روش استهلاک بستگی به نوع دارایی و سیاستهای حسابداری کسبوکار دارد. درهرصورت، این فرایند به کمک کسبوکار میآید تا هزینه استهلاک به طور مناسبی در صورتهای مالی ثبت شده و ارزش واقعی داراییها در دفاتر حسابداری با دقت مدیریت شود.

1. روش خطی:

در این روش، هزینه استهلاک برابر با ارزش اولیه دارایی منهای ارزش باقیمانده در پایان عمر مفید آن تقسیم بر مدت زمان عمر مفید است.

استهلاک = عمر مفید % ارزش اولیه – ارزش باقیمانده

2. روش متغیر یا روش خط منحنی:

و در نقطه مقابل و برای عملکرد متفاوت در این روش، هزینه استهلاک بهصورت متغیر و درصدی از ارزش باقیمانده محاسبه میشود. در هر سال، درصد استهلاک مشخصی از ارزش باقیمانده کاسته میشود. فرمول محاسبه استهلاک با این روش بهصورت مذکور است:

استهلاک =درصد استهلاک × ارزش باقیمانده در سال گذشته

حسابداری داراییهای ثابت

حسابداری دارایی ثابت یک بخش مهم از حسابداری سازمانها است که به رصد، ثبت و مدیریت داراییهایی که به مدت طولانی در سازمان باقی میمانند، میپردازد. این حسابداری نقش اساسی در تصمیمگیریهای مالی، مدیریت منابع و ارزیابی عملکرد سازمان دارد.

در حسابداری داراییهای ثابت، ابتدا این داراییها با ارزش اولیه ثبت میشوند. سپس، در طول زمان، استهلاک بهعنوان هزینه ایجاد شده به دلیل استفاده و کاهش ارزش داراییها، به حسابداری وارد میشود. این استهلاک میتواند بر اساس روشهای مختلفی مانند روش خطی یا روش خط منحنی محاسبه شود.

از سوی دیگر، حسابداری داراییهای ثابت به تعیین ارزش باقیمانده داراییها نیز میپردازد. این ارزش باقیمانده نشاندهنده مقداری است که از ارزش اولیه دارایی باقی میماند و میتواند در محاسبه استهلاک و هزینههای مالیاتی مورد استفاده قرار گیرد.

همچنین، در صورت تغییراتی مانند بهبود یا بازسازی داراییها، افزودن یا کاهش به این داراییها نیز در حسابداری داراییهای ثابت تجسم مییابد.

با این رویکرد، حسابداری داراییهای ثابت به سازمانها امکان میدهد تا مدیریت بهینه این داراییها را انجام دهند، تصمیمگیریهای مالی بهتری بگیرند و اطلاعات دقیقی در خصوص عملکرد مالی و ارزش داراییهای خود داشته باشند.

ماده 149 قانون استهلاک مالیات های مستقیم درباره چیست؟

ماده 149 قانون مالیات های مستقیم جمهوری اسلامی ایران به طور خاص به داراییهای استهلاکپذیر اشاره دارد که با استفاده از آنها، گذشت زمان یا عوامل دیگر، بدون در نظر گرفتن تغییرات قیمتها باعث کاهش ارزش آنها میشود، این داراییها عبارتند از سرمایهگذاریهایی که به مرور زمان به دلیل استفاده یا فرسایش، ارزش خود را از دست میدهند، از جمله تجهیزات، خودروها، ساختمانها و سایر داراییهای مشابه.

علاوه بر داراییهای استهلاکپذیر، ماده 149 به هزینههای تاسیس نیز اشاره دارد. هزینههای تاسیس شامل هزینههای مرتبط با بنیانگذاری یک واحد تولید یا کسبوکار میشوند. این هزینهها نیز مطابق با این ماده قابل استهلاک هستند و هزینه استهلاک آنها به عنوان یک بخش از هزینه های قابل قبول برای اداره امور مالیاتی محسوب میشود.

ورای این توضیح، این ماده تأکید میکند که استهلاک داراییهای مشخص شده و هزینه های تاسیس در حوزه های مالیاتی قابلقبول محسوب میشوند، و مشخصات دقیقتر و شرایط اجرایی مربوط به این موضوعات ممکن است در دستورالعملها و ضوابط مربوطه به تفصیل تبیین شده باشد. مشاوران مالیاتی شرکت حسابداری اَزتا با تکیه بر دانش و تجربه چندین و چند سال خود در امور مالیاتی میتوانند در زمان تنظیم اظهارنامه عملکرد به شما کمک کنند تا به درستی این هزینه ها را در صورت های مالی خود لحاظ کنید تا ناچار به پرداخت مالیات اضافه تر نشوید.

نتیجهگیری

دارایی ثابت در سازمانها نقش بسیار مهمی را ایفا میکنند و جایگاه ویژهای در حوزه حسابداری و مدیریت مالی دارند. این داراییها، مانند تجهیزات، ساختمانها و وسایل نقلیه، دارای طول عمر مشخصی هستند که بهمرورزمان تحتتأثیر استهلاک و تغییرات باقیمانده قرار میگیرند. حسابداری داراییهای ثابت اطلاعات مهمی ارائه میدهد که در تصمیمگیریهای مالی، محاسبات مالیاتی و مدیریت بهینه این داراییها اساسی است.

از طرفی دیگر مفهوم استهلاک در دارایی ثابت، به معنای کاهش ارزش آنها به دلیل استفاده طولانیمدت، نقش اساسی در حسابداری داراییها دارد. این فرآیند حسابداری اطلاعاتی را ارائه میدهد که به سازمانها کمک میکند تا ارزش دقیقتری از سرمایهگذاریهای خود داشته باشند و تصمیمات مدیریتی مناسبتری بگیرند.

بدون دیدگاه