حسابداری صنعتی چیست؟

اگر سررشته ای در حوزه حسابداری نداشته باشید ممکن است گمان کنید که حسابداری صرفا یک رشته واحد است و انواعی ندارد. در حالی که این کاملا تصور اشتباهی است. حسابداری نیز مانند بسیاری از رشته های دیگر دارای زیرشاخه های متفاوتی است. یکی از آن زیر شاخه های مهم، حسابداری صنعتی است. در این مقاله با ما همراه باشید تا درباره جزئیات حسابداری صنعتی و کاربردهای آن در بازار مالی بپردازیم:

تاریخچه حسابداری صنعتی

پس از شکل گیری و گسترش صنایع پس از انقلاب صنعتی، رقابت میان صنایع افزایش پیدا کرد، تولیدکنندگان جهت ادامه دادن فعالیت خود در بازار باید نسبت به قیمت گذاری محصولات خود هوشمندانه عمل میکردند. حسابداری صنعتی با تعیین هزینه های تولید، به صاحبان کسب و کارها این امکان را میدهد تا بتوانند بهترین قیمت را برای محصولات خود تعیین کنند. از زمان های قدیم تا به همین امروز، حسابداری صنعتی جزو رشته های پیچیده و مهم محسوب میشود..

تعریف حسابداری صنعتی

حسابداری صنعتی Cost Accounting یکی از مهمترین انواع حسابداری است که وظیفه اساسی آن محاسبه بهای تمام شده محصولات تولید شده است. حسابداری صنعتی، همانطور که از نامش پیداست، مخصوص ارگان های تولیدی و صنعتی است. حسابداری صنعتی یا حسابداری بهای تمام شده را جزو مهمترین شاخه های حسابداری میدانیم زیرا انجام صحیح حسابداری صنعتی در کاهش هزینه های تولید یک محصول تاثیرگذار است.

حسابداری صنعتی به مدیران کمک میکند که در رابطه با قیمت گذاری کالاها تصمیم گیری بهتری داشته باشند؛ زیرا حسابداری صنعتی آمار دقیقی در رابطه با بهای تولید کالا به ما میدهد که میتوان بر مبنای آن، سیاست های قیمت گذاری مناسبی را پیش بگیریم. از این رو، حسابداری صنعتی موضوعی بسیار مهم برای مدیران شرکتها است. حسابداری صنعتی، به مسائلی از قبیل بودجه بندی مالی، تعیین هزینه های عملیاتی نیز می پردازد.

شرکت حسابداری ازتا با بیش از 25 سال سابقه درخشان در حوزه خدمات حسابداری و مالی، آماده ارائه تمامی خدمات حسابداری، مالی و مالیاتی به صاحبان کسب و کار است. کارشناسان ازتا، امور مالی برترین سازمان های تولیدی را بر عهده دارند. اگر شرکت تولیدی بزرگی هستید و قصد دارید امور مالی خود را به معتبرترین شرکت های حسابداری بسپارید، شرکت حسابداری در کرج ازتا بهترین گزینه برای شما خواهد بود.

رشته حسابداری صنعتی چه مزایایی دارد؟

رشته حسابداری صنعتی این روزها بازار کار بسیار داغی پیدا کرده است. با توجه به این که حسابداری صنعتی علاوه بر امور مالی و حسابداری به بحث مدیریت بخش عملیاتی شرکت ها نیز میپردازد، از این رو، مدیران ارشد به دنبال استخدام متخصصان این رشته هستند. رشته حسابدای صنعتی، دو مهارت حسابداری و مدیریت را به نوعی مکمل یکدیگر هستند را در دانشجویان پرورش میدهد که این یکی از مهمترین مزایای رشته حسابداری صنعتی است. زیرا حسابداران صنعتی میتوانند صورت های مالی را با دیدگاه مدیریتی تهیه، تحلیل و بررسی نمایند.

وظایف حسابداری صنعتی چیست؟

مهمترین وظایف حسابداران صنعتی عبارت است از:

- تهیه گزارشات جهت برنامه ریزی و بودجه بندی مالی

- برنامه ریزی و کنترل هزینه های تولید محصول.

- بررسی صورت های هزینه و حساب های سود و زیان جهت جلوگیری از عدم انحرافات مالی

- استفاده از بهترین سیاست قیمت گذاری

- همکاری با مدیریت جهت گرفتن تصمیمات موثر مالی

کاربرد حسابداری صنعتی چیست؟

مدیریت هزینه از اهمیت بسیار زیادی در تمامی کسب و کارها مخصوصا شرکت های تولیدی برخوردار است. زیرا مدیریت هزینه باعث جلوگیری از به هدر رفتن بودجه، بهینه سازی هزینه ها و حتی بهینه سازی هزینه های غیر قابل پیشبینی میشود. مثلا اگر یک شرکت قصد گسترش سبد کالا خود را داشته و در حال طراحی یک محصول جدید باشد، سیاست قیمت گذاری مناسب از اصلی ترین شروط موفقیت آن محصول در بازار است.

حسابداران صنعتی در تعیین قیمت این محصول نقش پررنگی دارند و با بررسی هزینه ها میتوانند بهترین قیمت را برای محصولات تعیین کنند. بنابراین، مهمترین کاربرد حسابداری صنعتی در کسب و کارها، مدیریت و بهینه سازی هزینه های تولیدی است.

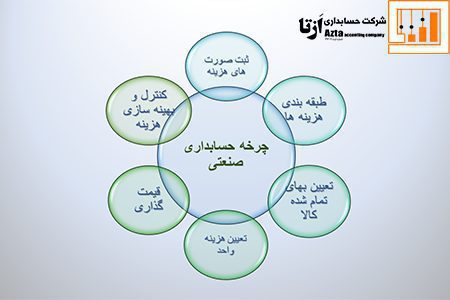

روش های هزینه یابی درحسابداری صنعتی

تا اینجای مقاله با تعریف حسابداری صنعتی و اهمیت آن در صنایع مختلف آشنا شدیم؛ حال قصد داریم به روش های هزینه یابی حسابداری صنعتی بپردازیم. در شرکت های مختلف با توجه به نوع فعالیت و ماهیت محصول، روش هزینه یابی متفاوت است. برخی از متداول ترین روش های هزینه یابی در حسابداری صنعتی عبارتند از:

-

هزینه یابی جذبی:

در روش هزینه یابی جذبی، تمامی هزینههای عملیاتی محصول محاسبه میشود. این نوع هزینه برای تمامی کسب و کارها ضروری است زیرا هزینه های جذبی جزو مهمترین هزینه ها در گزارشات مالیاتی هستند. در صورتی که برای محاسبه هزینههای مربوط به مالیات و تهیه اظهارنامه عملکرد به کمک نیاز دارید، از خدمات مشاوره مالیاتی شرکت حسابداری ازتا بهرهمند شوید.

-

هزینه یابی مستقیم:

در مراحل تولید برخی از کالاها، هزینه یک محصول متناسب با حجم تولید تغییر پیدا میکند. در پایان هر دوره هزینه هایی به طور مستقیم به کالای در حال تولید اضافه میشود که این هزینه ها با استفاده از روش هزینه یابی مستقیم محاسبه میگردد.

-

هزینه یابی سفارشی:

هزینه یابی سفارشی یا هزینه یابی مرحله ای برای مجموعه هایی که کالاهای سفارشی تولید میکنند کاربرد دارد. در این نوع هزینه یابی می بایست هزینه مواد اولیه، ساعت کارکرد کارمندان و… محاسبه شود.

-

هزینه یابی استاندارد:

در هزینه یابی استاندارد، پیش از شروع فعالیت مالی، بهای تمام شده کالا با توجه به مشخصات مواد اولیه، دستمزد مستقیم و سربار تولید و بر اساس استانداردهای مشخصی تعیین میشود؛ سپس این هزینه یابی با بهای تمام شده واقعی کالا مقایسه میشود و در صورت مغایرت، علت آن بررسی میشود.

-

هزینه یابی تخمینی:

هزینه یابی تخمینی نیز باید پیش از شروع یک فعالیت مالی اتفاق بیوفتد، هزینه تخمینی به ما نشان میدهد که برای تولید کالا یا خدمات مورد نظر، چقدر هزینه لازم است.

در حسابداری صنعتی چه گزارشاتی باید ارائه کنیم؟

تهیه گزارشات حسابداری درون سازمانی و برون سازمانی از مهمترین وظایف حسابداران صنعتی است. این گزارشات برای مدیران تولید و مدیران ارشد سازمان از اهمیت بسیار زیادی برخوردار است زیرا به واسطه این گزارشات میتوانند برآورد دقیقی از وضعیت بخش مالی شرکت به دست آورند.

گزارشات درون سازمانی چیست؟

گزارشات درون سازمانی Internal Report توسط حسابداران به صورت ماهیانه تهیه میشود. تمرکز گزارش درون سازمانی بر عملکرد مالی بخش های داخلی شرکت است، به عبارتی، مورد استفاده برای مدیران داخلی شرکت است. گزارشات درون سازمانی در شرکت های تولیدی شامل موارد زیر است:

1- گزارش بهای تمام شده کالا که یکی از مهمترین گزارشات درون سازمانی محسوب میشود.

2- گزارش هزینه خرید مواد

3- گزارش فروش

4- گزارش کالای ضایعات

و…

گزارشات برون سازمانی چیست؟

گزارشات برون سازمانی External Report نشان دهنده عملکرد مالی یک سازمان است. یکی از مهمترین کاربردهای گزارشات برون سازمانی، اثبات توانمندی مالی یک سازمان جهت جلب نظر سرمایه گذاران است. همچنین، بررسی گزارشات برون سازمانی به مدیران کمک میکند تا دوره مالی خود مهمترین گزارشات حسابداری برون سازمانی عبارتند از:

1- ترازنامه حسابداری

2- گزارش صورت حساب سود و زیان

3- جریان وجوه نقد

4- گزارش بهای تمام شده کالای فروش رفته

و…

مرکز هزینه در حسابداری صنعتی چیست؟

وقتی صحبت از حسابداری صنعتی میشود، مفهوم مرکز هزینه قسمتی از بحث را به خود اختصاص میدهد. مرکز هزینه به قسمتی از سازمان گفته میشود که برای تولید کالا و خدمات هزینه تولید میکند. به عنوان مثال، در یک شرکت تولیدی، هر خط تولید یک مرکز هزینه محسوب میشود.

حسابداران صنعتی وظیفه دارند مراکز هزینه را شناسایی و گزارشی از آنها تهیه نمایند. این گزارش به دست مدیران سازمان ها میرسد و به تحلیل و بررسی مراکز هزینه و نحوه بهینه سازی آن میپردازند. مراکز هزینه به سه دسته عمده تقسیم میشوند که عبارتند از:

1- مراکز هزینه تولیدی:

واحدهایی که به طور مستقیم با تولید محصول سر و کار دارند، به عبارتی دیگر، مراکز هزینه در موسسات تولیدی به مراکزی گفته میشود که بخشی از فرآیند تولید را انجام میدهند.

2- مراکز هزینه اداری:

مراکز هزینه اداری و تشکیلاتی، به قسمت هایی از یک سازمان گفته میشود که به امور مدیریتی و ستادی سازمان میپردازند.

3- مراکز هزینه خدماتی:

مراکز هزینه خدماتی در واقع، مراکزی هستند که به صورت مستقیم در فرآیند تولید محصول دخیل نیستند، بلکه در راستای پشتیبانی از محصول یا خدمات فعالیت میکنند.

نتیجه گیری:

حسابداری صنعتی یکی از مهمترین زیر شاخه های رشته حسابداری است که به بررسی بهای تمام شده کالا میپردازد. وظایف حسابداران صنعتی تهیه اطلاعاتی است که مدیریت برای برنامه ریزی و کنترل هزینه و بودجه بندی از آن استفاده کند. حسابداران صنعتی نقش عظیمی در بهینه سازی هزینه های تولید دارند.

حسابداران صنعتی ازتا با تکیه بر دانش چندین و چند ساله خود در حوزه “حسابداری صنعتی”، علاوه بر تهیه گزارشات صحیح، شفاف و کاربردی به شما در برنامه ریزی بودجه بندی مالی و اخد تصمیمات استراتژیک در راستای بهینه سازی هزینه ها کمک میکنند. همچنین، شرکت حسابداری ازتا در دوره های آموزشی خود به بحث حسابداری صنعتی و نکات کاربردی مربوط به بازار کار آن می پردازد. در صورت دریافت اطلاعات از سرفصل های دوره آموزش حسابداری لطفا با شماره 90004656 تماس حاصل فرمایید.

بدون دیدگاه