حسابداری یکی از واحدها یا بخشهای مهم در هر سازمان و کسب و کار به حساب میآید؛ زیرا مدیران از گزارشهای مالی که نشان دهنده عملکرد کلی آنها در سال مالی بوده و توسط این واحد تهیه میشود برای اخذ تصمیمات اقتصادی در آینده استفاده میکنند. ارزیابی عملکرد مالی در یک سازمان یا کسب و کار از چند مرحله تشکیل شده است که به مجموع این مراحل چرخه حسابداری گفته میشود. برای پاسخ بهتر به این سوال که چرخه حسابداری چیست و از چه مراحلی تشکیل شده است، با ادامه این مقاله همراه شوید.

چرخه حسابداری چیبست؟

اگر بخواهیم یک تعریف دقیق و علمی از چرخه حسابداری (Accounting Cycle) ارائه کنیم باید گفت که چرخه حسابداری مجموعهای از عملیاتهای مختلف است که به منظور ارزیابی عملکرد و همچنین بررسی وضعیت مالی یک سازمان یا کسب و کار در پایان دوره مالی انجام میشود. نکته مهم در مورد اطلاعات مالی در چرخه حسابداری این است که قابل انتقال به دوره مالی بعدی هستند.

هدف حسابداران از انجام چرخه حسابداری چیست؟

برای درک بهتر این سوال که چرخه حسابداری چیست باید گفت که سهامداران، سرمایهگذاران و مدیران از اطلاعات مالی حاصل از این چرخه که عملکرد و اطلاعات یک سازمان یا کسب و کار را در قالب صورتهای مالی ثبت، اندازهگیری و طبقهبندی کرده است، برای تصمیمگیری استفاده میکنند. از جمله مهمترین اهداف انجام چرخه حسابداری توسط حسابداران در یک سازمان میتوان به موارد زیر اشاره کرد:

- بررسی شرایط سازمان از نظر اقتصادی و شفافیت مالی

- ارزیابی دقیق عملکرد سازمان در دوره مالی گذشته

- کاهش خطاها در دورههای مالی و ارائه یک صورت مالی کامل و بینقص

- ایجاد سیستم اطلاعات مالی یکپارچه که موجب سهولت تصمیم گیری ها و برنامه ریزی های مدیریتی خواهد شد.

مراحل چرخه حسابداری چیست؟

همانطور که در پاسخ به سوال چرخه حسابداری چیست گفته شد، یک عملیات چند مرحلهای است که سازمانها یا کسب و کارها به منظور ارزیابی عملکرد خود در هر سال مالی انجام میدهند. به همین دلیل در ادامه با مراحل مختلف این چرخه آشنا میشویم.

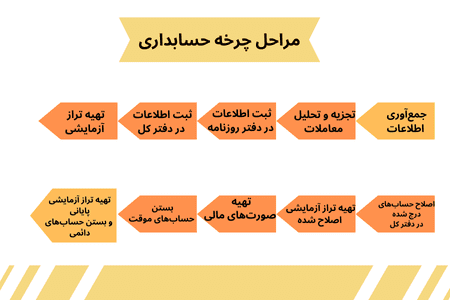

مرحله اول: جمعآوری مستندات و مدارک مثبته

اگر یک سری اسناد و مدارک وجود داشته باشند که نشان دهنده وقوع یک معامله یا رویداد مالی مشخص هستند، با نام مدارک مثبته شناخته میشوند. به عنوان مثال میتوان به قبوض آب و برق و…، فیشهای بانکی، فاکتورهای خرید و فروش یا دریافت خدمات، چک و… به عنوان مدارک مثبته اشاره کرد.

در چرخه حسابداری، پس از وقوع هر رویداد مالی، اسناد و مدارک مربوط به آن توسط حسابداران جمعآوری میشود. این مدارک باید تاریخ، مبلغ و ماهیت رویداد مالی را نشان دهند. در واقع مدارک مثبته در صورتی به عنوان مبنای کار قابل استفاده هستند که روشن، واضح و معتبر باشند. جمع آوری مستندات از اهمیت بالایی برخوردار است که برخی از آن ها عبارتند از:

- جمع آوری دقیق مستندات مالی باعث سهولت دسترسی و پیگیری آن ها میشود.

- جمع آوری و بایگانی مستندات مالی؛ در صورتی که شرایط مناسب برای حفظ امنیت آن ها فراهم باشد؛ اسناد بسیار مهم و قابل اعتمادی هستند که در زمان وقوع مشکلات حقوقی، قضایی و مالیاتی به افراد کمک میکنند.

- مستندات مالی به حسابداران، حسابرسان و مدیران مالی کمک میکند تا از بروز خطاهای احتمالی جلوگیری شود.

- یکی از مهمترین مزایای جمع آوری مستندات مالی، جلوگیری از پرداخت جرایم مالیاتی است. تنها منابع معتبر و قابل استناد برای اداره مالیات، مستندات مالی است؛ در صورتی که نتوانیم این اطلاعات را ب دفاع از فعالیت های اقتصادی خود جمع آوری کنیم ممکن است محکوم به پرداخت جرایم مالیاتی هنگفت شویم.

مرحله دوم: تجزیه و تحلیل رویدادهای مالی

در این مرحله حسابداران باید رویدادهای مالی مختلف را تجزیه و تحلیل کرده و ثبت کنند. فعالیتهای مالی مؤثر بر معادله حسابداری، یک یا چند حساب را کاهش یا افزایش میدهند که نوع و ماهیت حسابها نحوه ثبت آنها را تعیین میکند.

در این مرحله افزایش هر دارایی در سمت راست (بدهکار) و کاهش هر دارایی در سمت چپ (بستانکار) حساب ثبت میشود. این فرایند در مورد یدهی و سرمایه مالک برعکس بوده و افزایش آن در سمت چپ (بستانکار) و کاهش آن در سمت راست (بدهکار) ثبت میشود. قاعده کلی ثبت بدهکار و بستانکار بر اساس معادله حسابداری به صورت زیر است:

سرمایه + بدهیها= داراییها

مرحله سوم: ثبت رویدادهای مالی در دفتر روزنامه

دفتر روزنامه یک سند پلمپ شده است که از اسناد قانونی اشخاص حقوقی بوده و از اداره ثبت شرکتها دریافت میشود. در این مرحله حسابداران از روی سند حسابداری، دفتر روزنامه را تحریر میکنند. ثبت رویدادهای مالی در دفتر روزنامه بر اساس تاریخ اسناد بوده و از طریق بدهکار و بستانکار کردن حسابهایی انجام میشود که باید به دفتر کل منتقل شوند. به همین دلیل دفتر روزنامه مانند سند حسابداری یک مدرک دارای صلاحیت و قابل استناد است.

مرحله چهارم: انتقال اطلاعات از دفتر روزنامه به دفتر کل

در این مرحله حسابداران رویدادهای مالی را پس از ثبت در دفتر روزنامه، در دفتر کل ثبت میکنند. اما منظور ثبت در دفتر کل در چرخه حسابداری چیست؟ به بیان سادهتر در این مرحله حسابداران یا کلیه اقلام ثبت شده در دفتر روزنامه را به دفتر کل منتقل میکنند یا مبالغ مربوط به بدهکاری و بستانکاری در دفتر روزنامه را به حسابهای مربوط در دفتر کل انتقال میدهند. انتقال اطلاعات از دفتر روزنامه به دفتر کل در این مرحله باید بر اساس آییننامه اجرای تنظیم دفاتر قانون مؤدیان مالیاتی انجام شود.

مرحله پنجم: تهیه تراز آزمایشی

تراز آزمایشی که در این مرحله توسط حسابداران تهیه میشود، یک ابزار مهم به منظور آزمون صحت مدارک مالی است. برای تهیه این ترازنامه، حسابداران باید رویدادهای مالی یک دوره از دفتر روزنامه را به دفتر کل انتقال دهند. تراز آزمایشی اصلاح نشده به اولین تراز آزمایشی گفته میشود که پیش از ثبت اقلام اصلاحی پایان سال تهیه شده باشد. تراز آزمایشی یکی از مهمترین ابزار ها برای اطمینان از درست بودن و دقیق بودن اطلاعات مالی است.

مرحله ششم: ثبتهای اصلاحی دفتر کل

منظور از ثبت اصلاحی در چرخه حسابداری چیست؟ در پاسخ به این سوال باید گفت که حسابداران به منظور حصول اطمینان از اینکه در زمان تهیه صورت سود و زیان، همه درآمدها و هزینههای دوره مالی مربوطه در دفتر حسابداری ثبت شده باشد، باید درآمدها یا هزینههای دوره مالی که در حسابها درج نشده را شناسایی کرده و در ادامه در دفتر روزنامه ثبت و به دفتر کل انتقال دهند؛ حسابداران با این کار حسابها را اصلاح میکنند که در اصطلاح به نام ثبت اصلاحی شناخته میشود. این ثبتها معمولا در انتهای دوره مالی و قبل از تهیه صورتهای مالی توسط حسابداران انجام میشود.

مرحله هفتم: تهیه تراز آزمایشی اصلاح شده

پس از اینکه ثبتهای اصلاحی توسط حسابداران انجام شد، از روی مانده حسابهای اصلاح شده، یک تراز آزمایشی مجدد انجام میشود که به نام تراز آزمایشی اصلاح شده شناخته میشود. این ترازنامه به عنوان مبنای تهیه صورتهای مالی محسوب میشود. هدف از تراز آزمایشی توازن مانده دفتر کل است. انواع تراز آزمایشی عبارتند از:

تراز آزمایشی دو ستونی

تراز آزمایشی چهار ستونی

تراز آزمایشی شش ستونی

تراز آزمایشی هشت ستونی

مرحله هشتم: تهیه صورتهای مالی

در این مرحله حسابداران باید صورتهای مالی را تهیه کنند؛ اما هدف از تهیه این صورتها در چرخه حسابداری چیست؟ اصلیترین هدف صورتهای مالی این است که از وضعیت مالی، عملکرد مالی و منعطف بودن سازمان یا کس و کار، اطلاعاتی به صورت خلاصه و طبقهبندی شده ارائه شود. به زیان عامیانه؛ صورت های مالی به ما نشان میدهند که پول از کجا آمده و به کجا خرج شده است؟

نکته مهم در تهیه صورتهای مالی این است که باید برای افرادی که قصد دارند از برای تصمیمات مهم سازمان استفاده کنند، سودمند باشد. به زبان ساده صورت مالی نشان میدهد که پول در یک سازمان از کجا آمده، در کجا خرج شده و در حال حاضر کجا است. جزء مهم صورت های مالی ترازنامه است که در مقاله مربوطه به صورت کامل با اجزاء ترازنامه آشنا خواهید شد.

مرحله نهم: بستن حسابهای موقت

در این مرحله حسابداران باید مانده همه حسابهای موقت را به همراه یک حساب دائم بسته و در مرحله بعد مانده همه حسابهای دائمی بسته شده را به عنوان افتتاحیه به دوره مالی بعدی انتقال دهند.

مرحله آخر: تهیه تراز اختتامیه

به لیست حسابهای دائم که پیش از بسته شدن در صورتحساب ثبت میشود، تراز اختتامیه گفته میشود که حسابداران در مرحله آخر باید تهیه کنند. در این مرحله پس از بستن حسابهای موقت باید حسابهای دائمی که شامل داراییها، بدهیها و سرمایهها است، بسته شود. در مورد چرخه حسابداری و مراحل آن باید به این موضوع اشاره کرد که پنج مرحله اول در طول دوره مالی و پنج مرحله بعدی در پایان دوره مالی انجام میشوند.

کلام پایانی

در پاسخ به این سوال که چرخه حسابداری چیست باید گفت که شامل گزارشها، صورتهای مالی مختلف مانند صورتحساب معاملات فصلی، ترازنامهها، دفاتر مالی و غیره است که اصلیترین هدف آن ارائه اطلاعات دقیق از عملکرد و وضعیت مالی یک سازمان یا کسب و کار است.

در واقع مدیران ارشد یک سازمان یا کسب و کار با بررسی این اسناد و مدارک که توسط حسابداران تهیه میشود، شرایط و عملکرد سازمان را از نظر مالی و اقتصادی در دوره گذشته بررسی کرده و بر اساس آن برای آینده تصمیمات لازم را اتخاذ میکنند. به همین دلیل چرخه حسابداری و اجرای مراحل مختلف آن یکی از مهمترین و حساسترین وظایف حسابداران در سازمانهای مختلف به حساب میآید.

بدون دیدگاه