معاملات فصلی چیست؟

طبق ماده 169 قانون مالیات های مسقیم، تمامی اشخاص حقیقی و حقوقی موظفند اسناد صورتحساب ها و فهرست معاملات خود را در سامانه معاملات فصلی ثبت کنند. بنگاه های اقتصادی باید در پایان هر فصل، گزارش مربوط به آن فصل را در سامانه مربوط ثبت کنند.

یکی از مهمترین معیارهای سازمان اداره امور مالیاتی برای تعیین مالیات، بررسی گزارشات و معاملات فصلی است. بررسی این معاملات و تطبیق آن با اظهارنامه های مالیاتی مودیان، باعث میشود که تخلفات مالیاتی راحت تر توسط ممیزان پیدا شوند. به عبارت دیگر، شفافیت صورت حساب های اشخاص بیشتر خواهد شد. اگر میخواهید اطلاعات بیشتر و جامع تری درباره صورت حساب معاملات فصلی، نکات مهم حین تنظیم آن و شرایط ارسال آن کسب کنید با ما در این مقاله همراه باشید.

چرا قانون معاملات فصلی شکل گرفت؟

قانون معاملات فصلی که با عنوان های متفاوت از قبیل صورت معاملات فصلی، گزارشات فصلی، گزارشات فصلی خرید و فروش و … در میان عام رواج دارد به منظور شفافیت فعالیت های اقتصادی و استقرار نظام یکپارچه اطلاعات مالیاتی به وجود آمده است. همانطور که از نامش پیداست مودیان مالیاتی موظفند گزرشات خرید و فروش هر فصل را تا حداکثر 45 روز پس از پایان هر فصل ارسال کنند.

چه کسانی باید صورت معاملات فصلی ارسال کنند؟

طبق ماده 169 قانون مالیات های مستقیم، کلیه اشخاص حقیقی، کلیه اشخاص حقوقی و کلیه صاحبان مشاغلی که موظف به اجرای قانون مالیات بر ارزش افزوده هستند، مشمول قانون معاملات فصلی میشوند.

بر اساس آییننامه اجرایی تبصره (۳) ماده (۱۶۹) به شماره ۲۰۰/۳۹۴۹/۴۶۳۷۸ مورخ ۱۸ خرداد ۱۳۹۵، مشخص شده است که چه افرادی موظف به ارسال فهرست معاملات فصلی هستند. این افراد به شرح زیر هستند.

- تمامی اشخاص حقوقی: این بند بهوضوح اعلام میکند که تمام اشخاص حقوقی که بهصورت رسمی در سازمان ثبت شرکتها یا نهادهای دیگر ثبت شدهاند، باید فهرست معاملات فصلی خود را از طریق سامانه ۱۶۹ به سازمان امور مالیاتی ارسال کنند. اگر شرکتی ثبت کردهاید که هیچگونه معاملهای ندارد، نیازی به ارسال فهرست معاملات نیست. در صورت عدم انجام معاملات، بهتر است اظهارنامه مالیاتی صفر خود را تسلیم کنید.

- کلیه اشخاص حقیقی که به لحاظ نوع یا حجم فعالیت خود در گروه اول موضوع ماده ۲ آییننامه اجرایی ماده ۹۵ قانون قرار دارند: این بند بیان میکند که تمامی مشاغل گروه اول ملزم به ارسال فهرست معاملات خود هستند. مشاغل شامل افرادی است که بهصورت انفرادی یا در قالب مشارکت مدنی فعالیت تجاری دارند.

- مشاغل خاصی که در فصل دوم آییننامه اجرایی ماده ۹۵ قانون مالیاتهای مستقیم معرفی شدهاند.

- کلیه اشخاص حقیقی که مشمول قانون مالیات بر ارزش افزوده هستند (این بند به واسطه رای دیوان عدالت اداری حذف شده است): در این بند تصریح شده است که تمامی مشاغل مشمول مالیات بر ارزش افزوده باید فهرست معاملات خود را به سازمان اعلام کنند.

- اشخاص حقیقی فعال در مشاغلی که با توجه به نوع و حجم فعالیتشان در گروه اول ماده ۲ آییننامه اجرایی ماده ۹۵ قانون مالیاتهای مستقیم قرار میگیرند.

نکات مهم در قانون 169 مالیات های مستقیم

نکته مهم در بحث ارسال گزارشات فصلی، ارسال صحیح و به موقع آن برای سازمان اداره امور مالیاتی است. بهتر است این اطلاعات به صورت الکترونیکی و از طریق سامانه معاملات فصلی ارسال شوند زیرا هم برای خود صاحبان کسب و کار ها آسان تر است و هم ایمن ترین روش برای ارسال محسوب میشود. اگر به هر دلیلی نتوانستید صورت معاملات فصلی خود را از طریق سامانه ارسال کنید، هیچ مشکلی ندارد زیرا میتوانید به صورت کاغذی یا در سی دی، معاملات را برای اداره امور مالیاتی به صورت حضوری یا غیر حضوری ارسال فرمایید.

مودیان مالیاتی برای ارسال صورت حساب های گزارش فصلی باید حتما کارت اقتصادی داشته باشند زیرا مدارک باید به همراه کد اقتصادی ذکر شده در کارت اقتصادی ثبت شوند تا مورد تایید ممیزان مالیاتی قرار بگیرند. تنها در صورتی که طرف معاملات اشخاص حقوقی و صاحبان مشاغل این ماده، مصرف کننده نهایی کالا یا خدمات باشند، درج شماره اقتصادی ضروری نیست.

جریمه عدم ارسال گزارش فصلی چیست؟

طبق ماده 169 قانون مالیات های مستقیم، جریمه عدم ارسال صورت معاملات فصلی به شرح زیر است:

- طبق ماده 169 اصلاحی سال 1394 «عدم صدور صورتحساب یا عدم درج شماره اقتصادی خود و طرف مقابل یا استفاده از شماره اقتصادی خود برای دیگران یا استفاده از شماره اقتصادی دیگران برای ثبت معاملات خود، مشمول جریمه ای معادل 2% مبلغ مورد معامله است.» در صورتی که یک طرف معامله کد اقتصادی را ارائه دهد ولی طرف دیگر از درج کد اقتصادی خودداری کند؛ در چنین شرایطی اداره مالیات فقط شخصی که کد اقتصادی را نداده است جریمه خواهد کرد.

- در صورت عدم ارائه فهرست معاملات انجام شده طبق روش های تعیین شده معادل 1% جریمه قابل مطالبه است.

- در صورتی که اشخاص موضوع دستورالعمل 169 مکرر قانون مالیات های مستقیم، هرگونه جعل، تقلب، تبانی جهت فریب اداره امور مالیاتی انجام دهند مشمول جریمه خواهند شد.

مهلت ارسال معاملات فصلی چقدر است؟

طبق ماده 169 قانون مالیات های مستقیم، مهلت ارسال اطلاعات مربوط به معاملات فصلی سه ماهه بوده و باید تا 45 روز پس از پایان هر فصل ارسال شود.

فرق گزارش معاملات فصلی با مالیات ارزش افزوده چیست؟

گزارش معاملات فصلی و مالیات ارزش افزوده جزو تکالیف مالیاتی محسوب میشوند که افراد آن ها را با یکدیگر اشتباه میگیرند. در ادامه به سه تفاوت عمده معاملات فصلی و مالیات ارزش افزوده خواهیم پرداخت.

- مالیات بر ارزش افزوده نوعی اظهارنامه مالیاتی است در حالی که معاملات فصلی یک گزارش است که بر شفافیت بیشتر صورت های مالی اشخاص حقیقی و حقوقی کمک میکند.

- پس از ارسال اظهارنامه ارزش افزوده باید در جهت پرداخت مالیات آن اقدام کرد ولی پس از ارسال گزارش معاملات فصلی نیاز به پرداخت هیچ پولی نیست.

- برای ارسال اظهارنامه ارزش افزوده تا 15 روز پس از خاتمه هر فصل مهلت ارسال وجود دارد. برای فرستادن گزارش معاملات فصلی تا 45 روز پس از پایان هر فصل مهلت وجود دارد.

چه اطلاعاتی در معاملات فصلی درج میشود؟

مودیان مالیاتی مکلفند طبق ماده 169 قانون مالیات های مستقیم، کلیه اطلاعات مربوط به معاملات و قراردادهای خود را طبق استانداردهای سازمان امور مالیاتی، در گزارش معاملات فصلی ثبت و ارسال کنند. این اطلاعات متناسب با نوع قرارداد و معامله ممکن است متفاوت باشد.

- اطلاعات مهم از قبیل آدرس طرفین معامله یا قرارداد

- اطلاعات مربوط به مجوزهای فعالیت طرفین معامله یا قرارداد.

- اطلاعات مالی، پولی، اعتباری و سرمایه ای

- اطلاعات مربوط به دارایی ها، اموال، املاک و نقل و انتقال آن ها

- موارد مرتبط با ارزش افزوده.

در معاملات مربوط به صادرات و واردات، ارائه اطلاعاتی نظیر نوع ارز و نرخ برابری آن، و همچنین جزئیات و مجوزهای مربوط به ورود یا خروج قانونی کالا، از جمله شماره کوتاژ اظهارنامه گمرکی و شماره شناسایی اشخاص خارجی (در خصوص واردات)، ضروری است. تمامی این اطلاعات باید در گزارشات مربوط به معاملات و قراردادها و همچنین اطلاعات هویتی طرفین آنها درج گردد. برای درک بهتر این موارد، آموزش حسابداری به ویژه در زمینه تجارت خارجی میتواند به مدیران و کارشناسان کمک کند تا به دقت و صحت اطلاعات مربوط به معاملات خود توجه کنند و از بروز مشکلات قانونی جلوگیری نمایند.

چه مواردی نباید در گزارش معاملات فصلی درج شوند؟

طبق ماده 13، برخی موارد نیازی به ذکر در معاملات فصلی ندارند که شامل موارد زیر میشود.

- خرید و فروش و سود و کارمزد مرتبط با اوراق بهادار

- خرید و فروش سهام، سهمالشرکه و حق تقدم سهام یا سهمالشرکه

- سود و کارمزد و جریمههای مربوط به بانکها، صندوقهای تعاون، صندوقهای حمایت از توسعه کشاورزی، مؤسسات اعتباری غیر بانکی مجاز و صندوقهای قرضالحسنه

- سود سهام و سهمالشرکه

- حق عضویت اعضای مجامع حرفهای، احزاب و انجمنها و تشکلهای غیر دولتی دارای مجوز

- کمکها، جوایز و هدایای بلاعوض

- حقوق گمرکی و موارد مشابه، به دستگاه های اجرایی پرداخت میگردد.

- حقوق و دستمزد پرداختی مطابق فصل سوم از باب سوم قانون مالیاتهای مستقیم

- وجوه پرداختی بابت شارژ ساختمان و آبونمانها

- معاملات مربوط به نقل و انتقال املاک طبق ماده 59 قانون مالیاتهای مستقیم

- مالالاجارههای املاکی که تحت ماده 53 قانون مالیاتهای مستقیم قرار دارند

ماده 53 به مالیات بر درآمد مالالاجاره اشاره دارد و بیان میکند که درآمد مشمول مالیات برای املاکی که به اجاره داده میشوند، شامل کل مالالاجاره (نقدی و غیر نقدی) پس از کسر 25 درصد به عنوان هزینههای استهلاک و نگهداری خواهد بود.

در زمان تداخل زمانی ارسال اظهارنامه عملکرد با صورت معاملات فصلی چه باید کرد؟

معمولا زمان معاملات فصلی فصل بهار با زمان ارسال اظهارنامه عملکرد در یک زمان خواهد بود و فراموش نکنید که ارسال یکی از آن ها به معنای ارسال دیگری نخواهد بود. یعنی گمان نکنید که به علت اهمیت بسیار زیاد اظهارنامه عملکرد میتوانید اظهارنامه عملکرد خود را ارسال کرده و از ارسال معاملات فصلی سر باز کنید. در صورت عدم ارسال هر یک از آن ها جریمه خواهید شد.

مهلت ارسال معاملات فصلی بهار 1403

بر اساس زمانبندی اعلام شده توسط سازمان، مهلت ارائه لیست خرید و فروشها برای فصل بهار هر سال، تا تاریخ 15 مرداد ماه همان سال است. بنابراین، آخرین مهلت برای ارسال معاملات فصلی بهار 1403 برای مودیانی که ملزم به ارائه این لیست هستند، تا پایان روز 15 مرداد 1403 خواهد بود. پس از این تاریخ، مودیان مشمول جرایم مالیاتی خواهند شد و باید به قسمت جرایم مالیاتی سامانه مودیان مراجعه کنند تا از جزئیات مربوط به این جرایم مالیاتی آگاه شوند و از عواقب تأخیر جلوگیری نمایند.

مهلت ارسال معاملات فصلی پاییز 1403

مهلت ارائه معاملات فصلی برای فصل پاییز تا پایان روز 15 بهمن ماه همان سال تعیین شده است. بنابراین، آخرین زمان برای ارسال معاملات فصلی پاییز 1403، 15 بهمن 1403 خواهد بود

مهلت ارسال معاملات فصلی زمستان 1403

مودیان برای ارائه لیست گزارشهای خرید و فروش خود در فصل زمستان هر سال، تا پایان روز 15 اردیبهشت سال بعد فرصت دارند. به این ترتیب، آخرین مهلت برای ارسال معاملات فصلی زمستان 1403، روز 15 اردیبهشت 1404 خواهد بود.

قانون صورت معاملات فصلی در ایران

قانون مربوط به گزارشات فصلی در نظام مالیاتی ایران کاملاً مشخص و شفاف است. در این قانون، مشمولان و معافیتهای مالیاتی به دقت توضیح داده شدهاند و میتوانید از آن برای تعیین ضرورت یا عدم ضرورت ارسال گزارشهای فصلی استفاده کنید. در صورت عدم ارسال به موقع این گزارشها، مشمولین ممکن است با جریمه مواجه شوند.

بر اساس ماده ۱۶۰ قانون مالیاتهای مستقیم، جریمه عدم ارسال به موقع گزارش فصلی ممکن است معادل ۱% از کل معاملات شما باشد. زمان ارسال گزارشهای فصلی تا ۴۵ روز پس از پایان هر فصل تعیین شده است. موارد زیر زمانبندی ارسال گزارشات فصلی را مشخص میکند.

– مهلت ارسال گزارشات فصلی بهار: ۱۴ مرداد

– مهلت ارسال گزارشات فصلی تابستان: ۱۵ آبان

– مهلت ارسال گزارشات فصلی پاییز: ۱۵ بهمن

– مهلت ارسال گزارشات فصلی زمستان: ۱۴ اردیبهشت

این زمانبندی میتواند به شما در برنامهریزی برای ارسال به موقع گزارشات کمک کند.

آخرین تغییرات و اصلاحات در حوزه تهیه فایل خرید و فروش فصلی

مودیانی که از انواع صورتحساب در سامانه مودیان نوع اول، دوم و سوم طبق ماده (۸) آییننامه شماره ۲۳۰۷۶۱ مورخ 4 اسفند 1394 و اصلاحی شماره ۵۰۹۶۷/م مورخ 12 اردیبهشت 1396 ماده (۹۵) قانون برای فروش کالا یا ارائه خدمات به مصرفکنندگان نهایی استفاده میکنند، مجازند تا اطلاعات این صورتحسابها را به صورت تجمیعی ارسال کنند. این امکان به مودیان کمک میکند تا فرآیند گزارشدهی را سادهتر و کارآمدتر انجام دهند.

برای معاملاتی که شامل خرید یا فروش کالا یا خدمات بوده و تا ۵٪ حد نصاب معاملات کوچک طبق تبصره (۱) ماده (۳) قانون برگزاری مناقصات قرار میگیرند، مشمولین ماده (۹) میتوانند فهرست این معاملات را به شکل مجموع ارسال نمایند.

مراحل ثبت و ارسال گزارش فصلی

برای ارسال گزارشات فصلی طبق مراحل زیر پیش روید:

- در ابتدا وارد سامانه tax.gov.ir شوید. اگر در این سامانه ثبت نام نکرده اید باید ابتدا ثبت نام خود را تکمیل فرمایید تا بتوانید به قسمت های مختلف سایت دسترسی پیدا کنید.

- پس از ثبت نام در سامانه و وارد کردن نام کاربری و رمز عبور، وارد قسمت زیر میشوید.

- پس از طی کردن مراحل زیر وارد این قسمت خواهید شد. در این قسمت میتوانید اسناد مربوط به خرید را در قسمت “گزارش خرید” و اسناد مربوط به فروش را در قسمت “گزارش فروش” ثبت فرمایید. همچنین در صورتی که قصد ثبت گزارش اجاره، ملک و ماشین آلات را دارید، در قسمت “گزارشات اجاره” ثبت کنید.

- روی قسمت “ایجاد” کلیک کرده تا بتوانید گزارشات جدید خرید و فروش را ثبت نمایید.

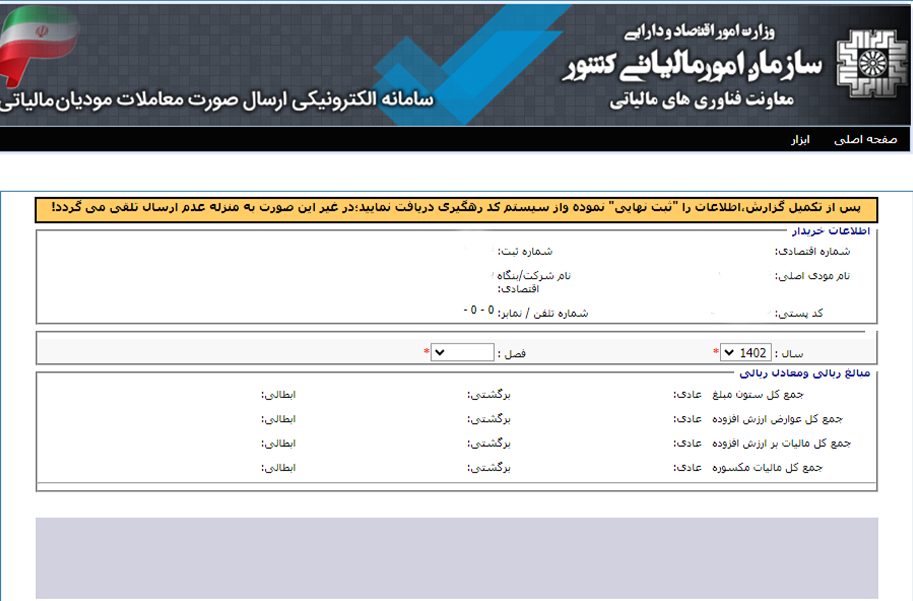

- پس از انتخاب گزینه ایجاد وارد صفحه زیر میشوید. در این صفحه باید فصل و سال مالی که قصد گزارش معاملات آن را دارید انتخاب نمایید

- برای وارد کردن اطلاعات مربوط به فاکتور وارد صفحه زیر میشوید. پس از تکمیل گزارش، اطلاعات را “ثبت نهایی” نمایید. در غیر اینصورت به منزله عدم ارسال تلقی میشود.

معافیتهای صورت معاملات فصلی

براساس رأیهای شماره ۲۴۶۱ تا ۲۴۶۳ دیوان عدالت اداری و همچنین بخشنامه ۲۱۰/۴۹۳۵۷ تاریخ ۱ دی ۱۳۹۸، افرادی که تحت بند ج ماده ۹ آییننامه اجرایی تبصره ۳ ماده ۱۶۹ قانون مالیاتهای مستقیم قرار دارند (صاحبان مشاغل مشمول قانون مالیات بر ارزش افزوده)، نیازی به ارسال صورت معاملات فصلی ندارند. از جمله مواردی شامل معافیت از صورت معاملات فصلی میشود، میتوان به موارد زیر اشاره کرد.

- فروش کالا و خدمات به مصرفکنندگان نهایی.

- انجام معاملات با افرادی که تحت شمول ماده 81 قرار دارند، از جمله فعالان حوزههای کشاورزی، دامپروری، دامداری، پرورش ماهی و زنبورعسل.

- انجام معاملات با اشخاص حقیقی در صورتیکه مبلغ معامله تا ۵ درصد حد نصاب معاملات کوچک باشد (برای سال ۱۳۹۹ تا ۴۵۰ میلیون ریال و برای سال ۱۴۰۰ تا ۶۵۰ میلیون ریال).

- خرید از فروشندگانی که نیازی به ثبتنام در نظام مالیاتی ندارند، مانند نهادها و ارگانهای دولتی.

- خرید و فروش اوراق بهادار و سود حاصل از آن.

- خرید و فروش سهامالشکره، حق تقدم سهام و سهامالشرکه.

- سود و کارمزد ناشی از جریمهها و خدمات مالی بانکها، صندوقهای تعاون، و موسسات اعتباری غیر بانکی مجاز.

- حق عضویت در مجامع حرفهای، احزاب، و تشکلهای غیر دولتی.

- کمکها، جوایز و هدایا به صورت بلاعوض.

- جرائم و خسارات، عوارض و مالیاتها (به جز مالیات بر ارزش افزوده)، حق ثبت، حق تمبر و حقوق گمرکی.

- حق شارژ و نگهداری ساختمان محل فعالیت و آبونمانهای پرداختی.

نتیجه گیری

ماده 169 قانون مالیات های مستقیم مربوط به گزارشات معاملات فصلی است که در این مقاله به صورت مفصل به موضوع معاملات فصلی، محتویات آن و شرایط ارسال آن پرداختیم. اگر حسابدار هستید و یا صاحب یک کسب و کار و قصد دارید با مرحله به مرحله ارسال گزارشات فصلی آشنا شده و گزارشی مطابق با استانداردهای سازمان اداره امور مالیاتی ارسال فرمایید، خواندن این مقاله میتواند برایتان بسیار کمک کننده باشد.

شرکت حسابداری اَزتا بیش از 35 سال است که در حوزه خدمات مالی و حسابداری در حال فعالیت است. مشاوران مالیاتی و حسابداران خبره موسسه حسابداری اَزتا میتوانند به بهترین شکل ممکن به صاحبان کسب و کار ها در انجام تکالیف مالیاتی یاری برسانند. عدم انجام صحیح تکالیف مالیاتی عواقب زیانباری را به همراه دارد. برای رهایی از چالش های مالیاتی، انجام صحیح تکالیف مالیاتی بسیار مهم و حیاتی است. برای دریافت خدمات مشاوره مالیاتی با شماره 90004656 تماس حاصل فرمایید.

بدون دیدگاه