در محیط پویای کسب و کار، مدیران و کارمندان با نیازهای مالی جزئی و فوری مواجه میشوند که نیازمند راهکارهای سریع و کارآمد هستند. در این راستا، مفهوم تنخواه به عنوان یکی از ابزارهای مالی مورد استفاده قرار میگیرد که توانایی پاسخگویی به نیازهای پرداختهای جزئی را با سرعت و کارآیی فراهم میکند. تنخواه، به عنوان یک مبلغ نقدی قابل دسترس، به کارکنان ارائه میشود تا بتوانند هزینههای روزمره را بدون انتظار برای تأیید واحد مالی، پرداخت کنند.

این روش نه تنها بهبود در جریان های مالی شرکت را تضمین میکند، بلکه به کاهش بار مدیریتی مرتبط با پرداختهای جزئی نیز کمک میکند. در این مقاله، به بررسی مفهوم و کاربردهای تنخواه در حسابداری میپردازیم و به تحلیل نقش آن در بهبود جریان های مالی و کنترل هزینههای کوچک در سازمانها میپردازیم. همچنین، تفاوتها و مزایای تنخواه گردان نسبت به روشهای پرداخت معمولی را مورد بررسی قرار میدهیم. تا انتها با ما همراه باشید.

تنخواه چیست؟

تنخواه، مبلغ نقدی است که توسط واحد مالی شرکت به کارکنان اعطا میشود. این مبلغ، برای پرداخت هزینههای کوچکی که در روند عادی شرکت ایجاد میشود، به کار میرود. مسئولی به نام تنخواهدار عموماً مسئولیت مدیریت تنخواهها را برعهده دارد. او مسئول توزیع پول نقد به کارمندان است و پس از پرداخت هزینههای جزئی، معمولاً با درخواست واریز وجه از حساب بانکی اصلی سازمان، صندوق مربوطه را دوباره پر میکند.

مبلغ تنخواه به دیگر کارکنان ارائه میشود تا بتوانند بدون انتظار برای تأیید واحد مالی، هزینههای مربوطه را پرداخت کنند. مبلغ تنخواه بر اساس تخمینی که توسط حسابدار و کارکنان در نظر گرفته میشود، تعیین میشود. اینگونه از هزینههای غیر ضروری شرکت جلوگیری میشود. زیرا خرجهای کوچک زیر نظر تنخواه گردان انجام شده و همهی آنها ثبت میشود.

تنخواه گردان حسابداری چیست؟

تنخواه گردان در حسابداری Imprest Account Fund) یا (Petty Cash Fund ، شخصی است که مسئول کنترل و نظارت بر روی مبالغ تنخواه است. وظیفه این شخص، نگهداری تمام اسناد مربوط به پرداختها، حتی مبالغ بسیار کم میباشد. این هزینههای جزئی در پایان دوره مالی با یکدیگر جمعآوری میشوند و میتوانند مبالغ قابل توجهی را تشکیل دهند.

تمام پرداختهایی که توسط تنخواه گردان از حساب تنخواه انجام میشود، باید با اسناد واضح و رسمی به بخش حسابداری مجموعه تحویل داده شود. این اسناد باید زمان پرداخت و مبلغ پرداختی را نیز در خود داشته باشند.

این اسناد شامل رسیدها، فاکتورها یا قبوض مربوطه است. رسیدهای تنخواه باید پس از ثبت و تحویل به بخش حسابداری، توسط مدیریت و مدیر تنخواه امضا شوند و بهتر است در بایگانی شرکت در بخش حساب تنخواه نگهداری شوند. پس از بستن حساب تنخواه و تسویه کردن آن مفاصا حساب صورت میگیرد.

تنخواه باید در حسابی قرار گیرد که به ثبت حسابداری شرکتی مرتبط باشد. تنخواه دار باید شخصی معتمد و صادق باشد و بهتر است توسط هیئت مدیره مجموعه تایید شود. نکته مهم در مورد تنخواه این است که منابع مالی موجود در حساب تنخواه باید به صورت اختصاصی برای امور مالی شرکت استفاده شود و هرگونه سواستفاده از آن برای منافع شخصی ممنوع است.

ماهیت حساب تنخواه چیست؟

حساب تنخواه در واقعیت به طور معمول بدهکار است. این حساب مانند یک صندوق عمل میکند، به این معنی که هنگامی که بدهکار میشود، موجب افزایش موجودی حساب میشود و با پرداخت هزینهها، موجودی حساب کاهش مییابد.

برای ثبت تنخواه گردان در حسابداری و انجام عملیات مالی، میتوان از یکی از روشهای تنخواه گردان ثابت یا متغیر استفاده کرد. همچنین، امروزه با استفاده از سیستمهای مدیریت مالی، میتوان به راحتی عملیات مالی و ثبت حسابداری حساب تنخواه را انجام داد و بهترین بهره را از آن برد.

اهداف تنخواه حسابداری؟

تنخواه گردان در حسابداری برای محقق شدن سه هدف مهم استفاده میشود که این سه هدف عبارتند از:

-

پرداخت سریع و آسان هزینهها

استفاده از تنخواه میتواند باعث انجام سریعتر و دقیقتر تمامی هزینههای جاری و جزئی یک شرکت یا مجموعه شود. به جز این مورد، در برخی شرایط میتوان از تنخواه برای پرداخت هزینههای مهم و ضروری که دسترسی به امکانات بانکی برای پرداخت آنها وجود ندارد، استفاده کرد.

-

کاهش حجم عملیات حسابداری

استفاده از تنخواه برای پرداخت هزینهها منجر به کاهش حجم عملیات پرداخت و در نتیجه کاهش حجم عملیات حسابداری در یک مجموعه میشود.

این روش باعث میشود که پرداختهای شرکت به سمت پرداخت های بانکی و یا نقدی شرکت تغییر کند که عملیات حسابداری را در امور شرکت سادهتر و کمهزینهتر میکند. همچنین، استفاده از تنخواه برای پرداخت بخشی از هزینهها باعث کاهش فشار و تنش در عملیات حسابداری میشود.

-

کنترل وجوه نقد مجموعه

کنترل و مدیریت وجوه نقدی برای هزینههای جزئی و نقدی شرکت، امری حیاتی است که با استفاده از حساب تنخواه گردان به راحتی قابل انجام است. این روش باعث میشود که مدیریت و کنترل وجوه نقدی در شرکت بهبود یابد و مسائل مالی مربوط به نقدینگی به طور موثرتر مدیریت شوند.

تفاوت تنخواه گردان و صندوقدار

ماهیت حساب تنخواه گردان شباهت زیادی به صندوق دارد، اما تفاوتهای مهمی نیز وجود دارد که این حساب را از صندوق متمایز میکند. یکی از تفاوتهای اساسی بین تنخواه گردان در حسابداری و صندوق این است که پرداخت هایی که از طریق حساب صندوق انجام میشود، به صورت روزانه ثبت میشوند.

در حالی که پرداخت هایی که از طریق حساب تنخواه انجام میشود، باید در زمانی که هزینهها واریز میشوند، ثبت شوند. علاوه بر این، پرداختهای حساب تنخواه معمولاً برای هزینههای خاص و مشخصی انجام میشود، در حالی که پرداختهای صندوق معمولاً محدودیت مشخصی ندارند.

مزایای تنخواه گردان

تنخواه گردان در حسابداری مزایای فراوانی دارد که از جمله این روشها میتوان به موارد زیر اشاره کرد.

-

تأمین سرمایه

استفاده از حساب تنخواه به سازمانها اجازه میدهد تا بدون نیاز به استفاده از منابع داخلی یا سرمایه خود، به سرمایه لازم برای توسعه و رشد فعالیتها دست پیدا کنند.

-

افزایش نقدینگی

تنخواه باعث افزایش نقدینگی شرکت میشود. در نتیجه زمانی که درآمدها کاهش مییابد یا هزینهها افزایش مییابد، کمک زیادی به شرکت میکند.

-

انعطافپذیری مالی

تنخواه گردان در حسابداری به افزایش انعطافپذیری سرمایه کمک میکند. این کار باعث میشود مبلغ و زمان بازپرداخت را بر اساس نیازها و قابلیتهای خود تنظیم کنند و براساس آن اظهارنامه مالیاتی شرکت را پر کنند.

-

مدیریت ریسک

استفاده از حساب تنخواه به سازمانها امکان مدیریت بهتر ریسکهای مالی را میدهد و در صورت نیاز، آنها میتوانند از این حساب برای مدیریت مشکلات مالی استفاده کنند.

-

عدم دخالت واحد حسابداری در امور مالی جزئی

درست است که تنخواه گردانی نیز جزوی از امور حسابداری محسوب میشود ولیکن معمولا حسابداران خود را در آن دخالت نمیدهند. به عبارت دیگر، تنخواه گردان حجم زیادی از کار ها را به دوش میکشد و کمک میکند تا حسابداران وقت خود را صرف امور مالی مهم تری کنند.

-

مدیریت وجوه نقد

تنخواه گردانی کمک میکند تا بتوان بهتر وجوه نقد و هزینه های مصرفی شرکت را کنترل کرد زیرا تنخواه در کوتاه مدت شارژ میشود در نتیجه رصد کردن آن راحت تر است.

انواع ثبت تنخواه گردان

معمولا از چهار روش تنخواه استفاده میشود که شامل موارد زیر میشوند.

-

تنخواه گردان ثابت

در روش تنخواه گردان ثابت، با تصویب امور مالی، مبلغ معینی برای تنخواه تعیین میشود که به نیازهای شرکت وابسته است.

فردی که به عنوان مسئول تنخواه گردان انتخاب میشود، باید خلاصهای از پرداختهای مربوط به خریدهای مورد نیاز شرکت را در یک بازه زمانی مشخص به حسابداری ارائه دهد. در این روش، هیچ هزینهای به غیر از مبالغ مشخص شده برای تنخواه، توسط شخص مسئول پرداخت نمیشود.

-

تنخواه گردان متغیر

در روش تنخواه گردان متغیر، یک سقف برای مبلغ تعیین میشود که برای خرید و هزینههای شرکت در حساب تنخواه مورد استفاده قرار میگیرد. در پایان دوره، فرد مسئول باید اسناد رسمی و رسیدهای پرداخت را همراه با مبلغ باقیمانده اولیه تعیین شده را به حسابداری تحویل دهد.

-

تنخواه گردان نقدی

در روش تنخواه گردان نقدی، هیچ مبلغ ثابتی به شخص اختصاص داده نمیشود. به جای آن، تمامی هزینههایی که انجام میشود با ارائه سند، رسید و قبضها ثبت میشود.

-

تنخواه گردان تعهدی

در روش تنخواه گردان تعهدی، مبلغ هزینههای صورت گرفته مهم نیست و هر مقداری برای آن میتوان در نظر گرفت. اما در این روش، تعهد به تهیه یک نسخه از سند کافی است.

انواع تنخواه گردان در اداره های دولتی

نحوه تنخواه گردانی در ادارههای دولتی با شرکتهای خصوصی کمی تفاوت دارند و براساس قانون به دستههای زیر تقسیم میشوند.

-

تنخواه گردان خزانه

در ابتدای سال مالی، وجوهی که برای هزینههای ضروری دستگاههای اجرایی کشور لازم است، از محل اعتبارات مصوب توسط بانک مرکزی در اختیار خزانه داری کل قرار میگیرد و در پایان سال باید از آن مبلغ پرداخت شود.

-

تنخواه گردان استان

وجوهی که خزانه داری کل از محل تنخواه خزانه در ابتدای سال مالی به حساب خزانه معین استان پرداخت میکند و برای پرداخت مبالغ مرتبط با نیازهای ضروری استانها به کار میرود.

-

تنخواه گردان حسابداری

وجوهی که از محل تنخواه گردان استان برای پرداخت هزینههای ضروری دستگاههای اجرایی استان در وجه ذیحساب دستگاههای اجرایی پرداخت میشود و به شکل غیر قطعی در وجه ذیحساب دستگاههای اجرایی واریز میشود.

-

تنخواه گردان پرداخت

وجوهی که از محل تنخواه حسابداری برای پرداخت هزینههای ضروری توسط ذیحساب دستگاه اجرایی در اختیار عامل ذیحساب یا کار پرداز قرار میگیرد و در پایان سال مالی باید تسویه شود.

کدام روش تنخواه گردان بیشتر توصیه میشود؟

بهترین روش برای تنخواه گردان برای هر شرکت متفاوت است و بستگی به عوامل متعددی از جمله دولتی یا غیردولتی بودن، نیازها، ساختار، استراتژیهای مدیریتی و موقعیت مالی سازمان دارد. دوره آموزش حسابداری ویژه بازار کار اَزتا، روش های تنخواه گردانی شرکت های مختلف و. نحوه ثبت اسناد آن به وضوح توضیح داده میشود.

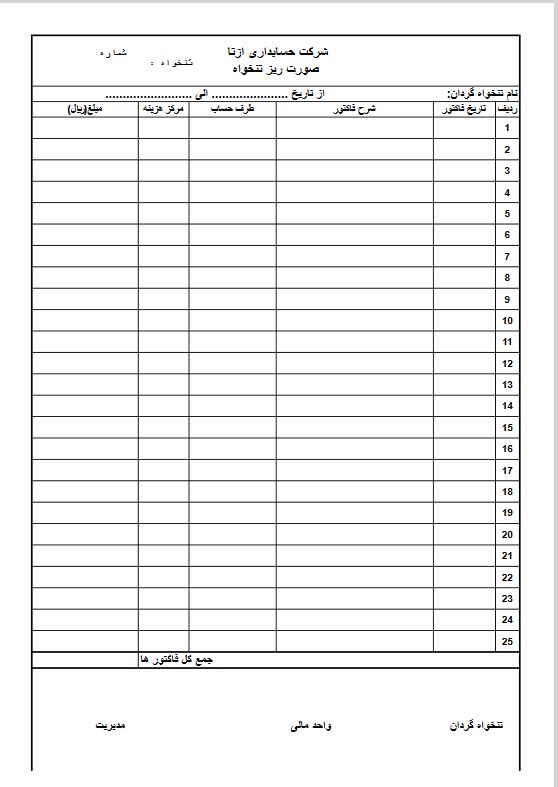

نمونه فرم تنخواه گردان

چندین نمونه فرم برای تنخواه گردان در حسابداری به صورت آماده وجود دارد که برای افزایش سرعت روند انجام کار کمک بسزایی میکنند. این فرمها به صورت زیر هستند.

نکات مهم برای تنخواه گردانی

قبل از افتتاح حساب تنخواه، باید به این نکات توجه کرد.

- اثبات صلاحیت تنخواه گردان توسط مدیریت برای برعهده گرفتن مسئولیت انجام شود.

- میزان وجهی که در اختیار تنخواه قرار میگیرد، توسط هیئت مدیره تعیین شود و یکبار پرداخت گردد.

- برای پرداختهای انجام شده به حساب تنخواه، باید رسید معتبر به حسابداری تحویل داده شود.

- تنخواه دار باید فاکتور یا قبض معتبر را در قبال هزینههای انجام شده از حساب ارائه کند.

- اسناد پرداختی که توسط تنخواه دار ارائه میشود، باید به دقت نگهداری و بایگانی شوند.

- در صورت تمایل، از تنخواه دار تضمین معتبر مانند چک یا سفته دریافت شود.

سخن آخر

تنخواه یک مبلغ نقدی است که شرکت برای پرداخت هزینههای کوچک به تنخواه گردان اعطا میکند. هزینهها با اسناد مربوطه ثبت میشوند و باید در حسابداری معتبر شرکت ثبت شوند. حساب تنخواه باید به صورت معتمد و متعارف در سازمان مدیریت شود و هرگونه سواستفاده از آن برای منافع شخصی ممنوع است.

تنخواه گردان در حسابداری امکانات متعددی از جمله تأمین سرمایه، افزایش نقدینگی، انعطافپذیری مالی، و مدیریت ریسک را فراهم میکند. انواع آن شامل ثابت، متغیر، نقدی، و تعهدی هستند. در ادارههای دولتی نیز دستهبندیهای خاصی دارد، از جمله تنخواه گردان خزانه، استان، حسابداری، و پرداخت.

بهترین روش برای هر شرکت بستگی به مواردی از جمله نیازها، ساختار، و موقعیت مالی دارد. نمونه فرمهای تنخواه گردان موجود است که به سرعت فرآیند کمک میکنند.

بدون دیدگاه