کدینگ حسابداری پیمانکاری به فرآیند سازماندهی و طبقهبندی حسابها بر اساس نوع فعالیتها و هزینههای مرتبط با پروژههای پیمانکاری اشاره دارد. این فرآیند برای مدیریت دقیق و شفاف مالی پروژهها و تسهیل در ثبت و گزارشدهی مالی بهویژه در پروژههای بلندمدت و پیچیده ضروری است. در ادامه به برخی از بخشهای مهم و مراحل اجرایی کدینگ حسابداری پیمانکاری اشاره میکنیم. با ازتا همراه باشید.

طرح در عملیات پیمانکاری چیست؟

طرح در عملیات پیمانکاری به مجموعهای از فعالیتها و خدمات مشخص گفته میشود که در بازه زمانی معین و با هدف دستیابی به برنامههای میان مدت عمرانی یا ایجاد داراییهای ثابت عمومی اجرا میشوند. طرحها بسته به نوع و هدفشان به دستههای مختلفی تقسیم میشوند که شامل موارد زیر هستند.

- طرحهای عمرانی:

این نوع طرحها شامل پروژههای انتفاعی، غیرانتفاعی و مطالعاتی میباشند که در راستای توسعه زیرساختها و ارتقای امکانات عمومی اجرا میشوند.

- طرحهای غیرعمرانی:

این دسته شامل پروژههایی است که به عمرانی بودن محدود نمیشوند؛ مانند قراردادهای مشاوره که نقش مهمی در ارائه خدمات تخصصی دارند.

استاندارد حسابداری پیمانکاری چیست؟

در ابتدا باید توجه داشت که در میان استانداردهای حسابداری، چیزی تحت عنوان «استاندارد حسابداری پیمانکاری» وجود ندارد. در واقع، استاندارد شماره 9 از مجموعه 42 استاندارد حسابداری، به مباحث مربوط به حسابداری پیمانکاری پرداخته و با نام «استاندارد حسابداری پیمانهای بلندمدت» شناخته میشود.

با توجه به ماهیت فعالیت بسیاری از شرکتهای پیمانکاری، تاریخ آغاز و پایان یک پیمان معمولاً در دورههای مالی متفاوت قرار میگیرد.

به همین دلیل، استاندارد شماره 9 حسابداری بر تخصیص صحیح درآمدها و هزینههای مرتبط با قرارداد پیمانکاری به دورههای مالی مربوط تأکید دارد. طبق این استاندارد، سیستم حسابداری شرکتهای پیمانکاری باید به گونهای طراحی شود که سود و زیان هر قرارداد بهصورت جداگانه، شفاف و دقیق محاسبه و گزارش شود، بدون اینکه با سایر پیمانها اختلاط پیدا کند.

منظور از کدینگ حسابداری پیمانکاری چیست؟

کدینگ حسابداری فرآیندی است که حسابها را براساس سرفصلهای مشخص دستهبندی میکند. در کدینگ حسابداری پیمانکاری، ثبت دقیق معاملات هر پروژه اهمیت دارد تا اطلاعات در صورت معاملات فصلی به سازمان مالیاتی گزارش شود. هدف آن سادهسازی ورود دادهها و تسهیل دریافت گزارشهای مالی دقیق است.

در واقع، کدینگ به شناسایی و طبقهبندی رویدادهای مالی بر اساس ماهیت حسابها کمک میکند. هدف اصلی از اجرای این سیستم، سادهسازی ورود دادهها به نرمافزارهای حسابداری و تسهیل دریافت گزارشهای مالی دقیق و کاربردی است.

انواع کدینگ حسابداری پیمانکاری

در حال حاضر، سیستمهای حسابداری از روشهای مختلفی برای کدگذاری استفاده میکنند که هر یک کاربردها و مزایای خاص خود را دارند. در میان این روشها، پنج نوع اصلی را میتوان معرفی کرد.

کدینگ حفظی (بر پایه حروف اختصاری)

یکی از سادهترین روشها در کدگذاری، استفاده از حروف اختصاری برای نامگذاری حسابها است. در این شیوه، از حروف اول کلمات مرتبط با هر حساب استفاده میشود. به عنوان مثال، برای حسابهای پرداختنی از کد «ح-پ» استفاده میگردد. این روش معمولاً برای دستهبندیهای کوچک مناسب است.

کدینگ متوالی (سریالی)

در این روش، شمارهها به ترتیب به حسابها و دادهها اختصاص داده میشود. به همین دلیل، این نوع کدینگ با عناوینی همچون “سریالی” یا “پیدرپی” نیز شناخته میشود. روش متوالی، ساده و کارآمد است اما برای ساختارهای پیچیده محدودیت دارد.

کدینگ سلسله مراتبی (ساختاری)

یکی از پرکاربردترین روشها، کدینگ سلسله مراتبی است. این شیوه به دلیل انعطافپذیری و امکان گسترش ساختار، برای سازمانهای بزرگ بسیار مناسب است. در این روش، برای یک حساب اصلی کدی اختصاص داده میشود و زیرگروههای آن با اضافه کردن اعداد یا نمادهای اضافی شناسایی میشوند. به عنوان مثال، اگر کد 302 برای داراییها تعریف شده باشد، زیرگروهها میتوانند به صورت 302.1 یا 302.2 ادامه پیدا کنند.

کدینگ تودهای (موقت)

کدینگ تودهای یا موقت معمولاً برای دورههای مالی کوتاهمدت مورد استفاده قرار میگیرد. در این روش، کدها به صورت انحصاری به حسابهای خاص اختصاص داده میشوند و اغلب پس از پایان دوره مالی دیگر کاربردی ندارند.

کدینگ وجهی (بر اساس نوع حساب)

در این شیوه، اعداد و کدها با توجه به نوع حسابها به صورت استاندارد تعریف میشوند. برای مثال، در یک فروشگاه میتوان گروه اول کدها را برای بخشهای فروشگاه، گروه دوم را برای انواع هزینهها و گروه سوم را برای زیرمجموعههای این دو گروه در نظر گرفت. این روش ساختار دقیق و منظمی ایجاد میکند که به راحتی قابل گسترش است. هر یک از این روشها بسته به نیاز سازمان یا کسبوکار، قابل انتخاب و اجرا هستند و میتوانند به بهبود دقت و کارایی در فرآیند حسابداری کمک کنند.

مزایای کدینگ حسابداری پیمانکاری

سیستم کدینگ حسابداری در پروژههای پیمانکاری، یکی از ابزارهای کلیدی برای مدیریت دقیق امور مالی است. این روش، امکان کنترل و تحلیل جامع دادههای مالی را فراهم میکند و به پیمانکاران کمک میکند تا با صرفهجویی در هزینهها و تصمیمگیری آگاهانه، پروژههای خود را به شکلی بهینه پیش ببرند. در ادامه به برخی از مهمترین مزایای این سیستم اشاره میکنیم.

تصویر شفاف از وضعیت مالی پروژهها

کدینگ حسابداری با نظمدهی به اطلاعات مالی و دستهبندی تراکنشها، دیدی جامع و دقیق از وضعیت اقتصادی هر پروژه ارائه میدهد. این سیستم به پیمانکاران کمک میکند تا میزان سودآوری، هزینهها و عملکرد مالی پروژههای خود را به طور دقیق تحلیل کنند و از وقوع خطاها یا مغایرتهای مالی جلوگیری کنند.

کنترل مؤثر هزینهها و بهینهسازی زمان

استفاده از کدینگ حسابداری در پروژههای پیمانکاری، به مدیریت بهینه منابع مالی و زمانی کمک میکند. این سیستم، فرآیندهای مالی را سادهتر کرده و در پروژههای بزرگ با حجم بالای معاملات، به کاهش زمان و هزینههای مدیریتی منجر میشود.

تقویت فرآیند تصمیم گیری مدیران

اطلاعات ساختاریافتهای که از طریق کدینگ حسابداری تولید میشود، ابزاری مؤثر برای تصمیمگیریهای مدیریتی است. پیمانکاران و مدیران میتوانند با تحلیل این دادهها، بهترین راهکارها را برای تخصیص منابع، اجرای پروژهها و سرمایهگذاریهای آینده اتخاذ کنند.

همخوانی با قوانین و مقررات مالی

کدینگ حسابداری به انطباق با الزامات قانونی، از جمله قوانین مالیاتی و الزامات بیمهای، کمک میکند. این امر باعث میشود که شرکتها بتوانند گزارشهای مالی شفاف و دقیق ارائه داده و از بروز مشکلات حقوقی و مالی جلوگیری کنند. با بهرهگیری از این سیستم، پیمانکاران میتوانند پروژههای خود را با دقت بیشتر مدیریت کرده و به موفقیتهای بیشتری دست یابند.

دانلود کدینگ حسابداری پیمانکار

در گذشته، کدینگ حسابداری اهمیت چندانی در مدیریت کسبوکارها نداشت. اما با رشد شهرنشینی و توسعه فناوری، حسابداری نیز دستخوش تحولات چشمگیری شد. امروزه این فرآیند با استفاده از نرمافزارهای پیشرفته و تکنولوژیهای نوین، به شکلی دقیقتر و سازمانیافتهتر انجام میگیرد.

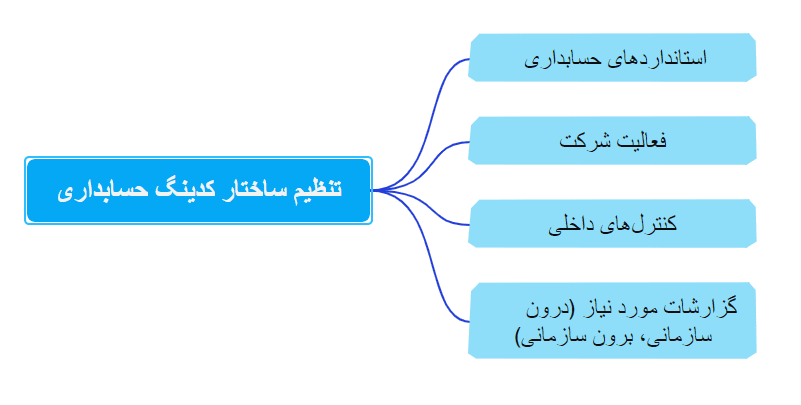

مراحل اجرا و پیادهسازی کدینگ حسابداری پیمانکاری

برای پیادهسازی موفقیتآمیز کدینگ حسابداری پیمانکاری، نیاز به یک برنامهریزی اصولی و دقیق وجود دارد. در ادامه، مراحل کلیدی این فرآیند با جزئیات شرح داده شده است.

آشنایی با استانداردها و اصول حسابداری پیمانکاری

پیش از هر اقدامی، ضروری است دانش کافی در زمینه استانداردهای حسابداری پیمانکاری بهدست آورید. از جمله این موارد، استاندارد حسابداری شماره ۹ (مربوط به پیمانهای بلندمدت) و الزامات قانونی مانند قوانین مالیاتی و بیمهای است که در ماده ۳۸ قانون مالیاتهای مستقیم ذکر شدهاند. همچنین باید مفاهیم کلیدی مانند اجزای قراردادهای پیمانکاری، انواع هزینهها، روشهای شناسایی درآمد و اصول محاسبه سود و زیان را بشناسید.

تحلیل فرآیندهای مالی و شناسایی ذینفعان

در این مرحله، لازم است تمامی گردشهای مالی مربوط به پروژهها بررسی شوند. مواردی نظیر هزینههای خرید، حقوق و دستمزد، هزینههای سربار و سایر موارد مالی باید به دقت شناسایی و تحلیل شوند. علاوه بر این، نقش تمامی ذینفعان از جمله مدیران پروژه، تیم مالی و حسابداران باید مشخص شود تا هماهنگی لازم در مراحل بعدی فراهم شود.

تعیین اهداف سیستم کدینگ

هدف اصلی از اجرای کدینگ حسابداری را مشخص کنید. آیا قصد دارید سود و زیان پروژهها را بهطور جداگانه محاسبه کنید؟ یا شاید بخواهید هزینهها را بر اساس نوع آنها تفکیک و ردیابی کنید؟ تعریف دقیق اهداف، به طراحی بهتر سیستم کمک میکند.

انتخاب روش مناسب کدینگ

بسته به ساختار سازمانی، حجم معاملات و تعداد پروژهها، روش کدینگ مناسب انتخاب میشود. از جمله روشهای رایج میتوان به کدینگ درختی، وجهی، متوالی یا ترکیبی اشاره کرد. استفاده از روش مناسب تضمین میکند که اطلاعات مالی بهشکلی جامع و کارآمد سازماندهی شود.

طراحی ساختار کدینگ

یک ساختار منطقی و انعطافپذیر برای کدها طراحی کنید. هر کد باید بیانگر ماهیت حساب باشد و از تکرار کدها جلوگیری شود. دستهبندی حسابها بهشکلی واضح و ساده انجام شود تا دسترسی به اطلاعات سریع و بدون ابهام باشد.

تهیه دستورالعمل اجرایی

برای اطمینان از استفاده صحیح از سیستم، یک دستورالعمل جامع تهیه کنید که نحوه تعریف کدها، ثبت معاملات و تولید گزارشهای مالی را بهطور دقیق شرح دهد. این راهنما باید برای تمام کارکنانی که با سیستم کار میکنند، واضح و قابل فهم باشد.

پیاده سازی و آموزش کارکنان

پس از آمادهسازی سیستم، آن را بهصورت عملی اجرا کنید. تمام ابزارهای موردنیاز مانند نرمافزارها و فرمهای مالی باید در دسترس باشند. سپس آموزشهای لازم برای کارکنان فراهم شود تا اطمینان حاصل گردد که همه افراد بهدرستی با سیستم جدید کار میکنند.

ارزیابی و به روزرسانی مداوم

پس از اجرا، عملکرد سیستم را بهطور مستمر پایش کنید. در صورت وجود هرگونه مشکل یا نیاز به بهبود، اصلاحات لازم را اعمال کنید. همچنین با توجه به تغییرات قوانین یا نیازهای جدید پروژهها، سیستم را بهروز نگه دارید تا همیشه کارآمد باقی بماند.

آیا در حسابداری پیمانکاری موجودی مواد و کالا داریم؟

در پروژههای پیمانکاری، مواد و مصالح خریداریشده بهطور مستقیم برای تکمیل یک پروژه خاص به کار میروند. بنابراین، برخلاف کسبوکارهای دیگر، حسابی به نام «موجودی مواد و کالا» در این نوع فعالیتها تعریف نمیشود.

در عوض، هزینههای مرتبط با مواد و مصالح در حسابی تحت عنوان «کالای در جریان ساخت» ثبت میشوند، زیرا نتیجه نهایی پروژه معمولاً بهعنوان یک دارایی شناسایی میشود. این روش ثبت، فرآیندهای مالی را با ماهیت پروژههای پیمانکاری هماهنگتر میکند.

چرخه پیمانکاری در سیستم حسابداری

چرخه پیمانکاری یکی از ابزارهای کلیدی برای مدیریت و کنترل دقیق هزینهها، تعهدات و روند پیشرفت پروژهها است. این چرخه شامل بخشها و عناصر مختلفی است که در ادامه به تفصیل توضیح داده میشود.

کارگاهها

کارگاهها محل اجرای پروژههای پیمانکاری هستند و نقش اساسی در پیشبرد عملیات اجرایی ایفا میکنند. این مکانها معمولاً در مناطق مختلف، دور از دفاتر مرکزی شرکت مستقر شده و مصالح موردنیاز پروژهها نیز در همین محلها تأمین میشوند.

در برخی موارد، شرکتهای پیمانکاری زمینها یا مکانهایی را برای ساخت و آمادهسازی قطعات خاص در اختیار دارند که این زمینها بخشی از کارگاه محسوب نمیشوند. دفاتر مرکزی شرکتها نیز عمدتاً در شهرهای بزرگ یا مراکز استانها مستقر هستند و بر فعالیتهای کارگاهها نظارت دارند.

ضرایب پیمانکاری

یکی از مفاهیم مهم در چرخه پیمانکاری، ضرایب است. ضرایب درواقع درصدهایی هستند که بهصورت توافقی یا قانونی میان کارفرما و پیمانکار تعیین میشوند. این ضرایب در حسابداری پیمانکاری به دو نوع تقسیم میشوند.

- ضرایب افزاینده: مبالغی که به مبلغ کل قرارداد اضافه میشوند.

- ضرایب کاهنده: مبالغی که از مبلغ کل قرارداد کسر میشوند.

تعیین ضرایب، تأثیر مستقیمی بر هزینهها و درآمد نهایی پروژه دارد و معمولاً در توافقات اولیه مشخص میشود.

مناقصهها

برای دریافت پروژههای جدید، شرکتهای پیمانکاری در مناقصههایی که توسط کارفرما برگزار میشوند، شرکت میکنند. شرکت در مناقصهها فرآیندی هزینهبر است که شامل هزینههای ثبتنام، تهیه اسناد و مدارک لازم و ارائه پیشنهادات مالی و فنی میشود. موفقیت در مناقصه برای تضمین آینده کاری شرکت از اهمیت بالایی برخوردار است.

قراردادها

پس از برنده شدن در مناقصه، قرارداد بهعنوان سند رسمی همکاری تنظیم میشود. این قرارداد شامل اطلاعات و جزئیاتی است که چارچوب اجرای پروژه را مشخص میکند. برخی از اطلاعات مهم قرارداد شامل موارد زیر میشود.

- موضوع قرارداد، نوع آن و مرکز هزینه مرتبط

- اطلاعات مربوط به ضرایب، تضمینها و تغییرات توافقشده

- جزئیات مالی از جمله مبلغ کل قرارداد، پیشپرداختها و میزان مصالح تأمینشده توسط کارفرما

- اطلاعات کارگاهها و شعب بیمه تأمین اجتماعی مرتبط با پروژه

این اجزا به شرکتهای پیمانکاری کمک میکنند تا فرآیندهای پروژه را به شکلی نظاممند مدیریت کرده و بهرهوری عملیات خود را افزایش دهند.

بهترین روش برای کدینگ حسابداری پیمانکاری

در شرکتهای کوچک با حجم معاملات محدود، استفاده از روش حفظی در کدینگ حسابداری پیمانکاری میتواند نیازهای مالی آنها را بهطور کامل برطرف کند. اما برای شرکتهای بزرگ که با پروژههای چندبعدی و پیچیده سروکار دارند، روش کدینگ وجهی انتخابی مناسبتر است. این روش نهتنها دقت بالاتری در ثبت و پیگیری معاملات مالی ارائه میدهد، بلکه انعطافپذیری بیشتری را نیز برای مدیران مالی و حسابداران فراهم میکند. برای تعیین بهترین سیستم کدینگ مناسب یک شرکت، مشاوره با یک شرکت حسابداری متخصص ضروری است، زیرا او میتواند با درک نیازها و ساختار شرکت، راهکاری متناسب و کارآمد پیشنهاد دهد.

وظایف حسابدار پیمانکاری چیست؟

وظایف حسابدار در شرکتهای پیمانکاری بسته به اندازه و فعالیت شرکت متنوع است و شامل انجام امور پایهای تا مدیریت مالی پروژهها میشود. از جمله مسئولیتهای اولیه حسابدار میتوان به ثبت هزینهها، تفکیک پروژهها بر اساس بودجه، طراحی کدینگ حسابداری، مدیریت حسابهای پیمانکاران فرعی، تنظیم دفاتر قانونی و ثبت ضمانتنامهها اشاره کرد.

پس از آغاز پروژه، حسابدار باید لیست مخارج و هزینهها را تهیه و به کارفرما ارائه دهد، صورتهای مالی پروژهها را تنظیم کند، گزارش بدهکاران و بستانکاران را ارائه دهد و ورود و خروج انبار را کنترل کند.

وضعیت گروه حساب در کدینگ حسابداری پیمانکاری

در سیستم کدینگ حسابداری، گروهبندی حسابها نقش اساسی و پایهای دارد. به همین دلیل، انتخاب و دستهبندی صحیح حسابها از اهمیت ویژهای برخوردار است. براساس اصول و استانداردهای حسابداری، تمامی حسابها در یکی از سه گروه زیر قرار میگیرند به طوری که هیچ حسابی را نمیتوان خارج از این سه گروه دستهبندی کرد.

- حسابهای ترازنامهای (دائمی)

- حسابهای سود و زیانی (موقت)

- حسابهای انتظامی (کنترلی)

این سه گروه بهعنوان پایه و اساس گزارشهای مالی عمل میکنند و در تنظیم گزارشهایی مانند ترازنامه و صورت سود و زیان نقش کلیدی دارند. بنابراین، ساختاردهی دقیق و اصولی به این دستهها برای تهیه گزارشهای شفاف و استاندارد ضروری است.

انواع حساب ترازنامهای در کدینگ حسابداری پیمانکاری

حسابهای ترازنامهای یا همان حساب معین بهعنوان حسابهای دائمی شناخته میشوند. ویژگی اصلی این حسابها این است که مانده آنها در پایان سال مالی صفر نمیشود و به دوره مالی بعد منتقل میگردد. ترازنامه بهعنوان یکی از گزارشهای اصلی مالی، وضعیت مالی و عملکرد یک کسبوکار را در یک بازه زمانی مشخص نشان میدهد. این گزارش مبتنی بر معادله اساسی حسابداری است که بیان میکند

داراییها = بدهیها + سرمایه

این معادله پایه، ساختار اصلی ترازنامه را شکل میدهد و اطلاعات دقیق و منسجمی درباره منابع مالی (داراییها) و نحوه تأمین آنها (از طریق بدهیها و سرمایه) ارائه میدهد.

سخن پایانی

کدینگ حسابداری پیمانکاری فرآیندی برای سازماندهی حسابها بر اساس نوع فعالیتهای پروژههای پیمانکاری است. این سیستم به مدیریت مالی پروژهها کمک میکند، هزینهها را کنترل کرده و اطلاعات مالی دقیق را ارائه میدهد. روشهای مختلفی مانند کدینگ سلسلهمراتبی و متوالی برای این کار استفاده میشود. برای مدیریت موثر کدینگ حسابداری پیمانکاری و بهینهسازی عملیات مالی پروژهها، انتخاب بهترین نرمافزار حسابداری در ایران میتواند تفاوت زیادی ایجاد کند.

سوالات متداول

-

کدینگ حساب چیست؟

کدینگ حساب به اختصاص کدهای منحصر به فرد برای شناسایی و سازماندهی حسابها در سیستم حسابداری گفته میشود.

-

سطوح مختلف کدینگ حساب چیست؟

کدینگ حساب در سه سطح اصلی، فرعی و جزئیات طبقهبندی میشود که حسابها را بر اساس نوع و جزئیات مرتب میکند.

بدون دیدگاه