حسابداری به عنوان یک ابزار کلیدی برای مدیریت مالی، به دو بخش اصلی درونسازمانی و برونسازمانی تقسیم میشود. در این میان، حسابهای معین نقش مهمی در گزارشگیری و تجزیه و تحلیل دقیقتری از اطلاعات مالی ایفا میکنند.

این حسابها به مدیران و مسئولان سازمانها کمک میکنند تا جزئیات دقیقتری از حسابهای داخلی را مشاهده کنند، در حالی که گزارشهای برونسازمانی برای ارائه اطلاعات کلی به نهادها و افراد خارج از سازمان طراحی شدهاند. در این مقاله، به بررسی ویژگیها، کاربردها و تفاوتهای حساب معین با سایر حسابها پرداخته میشود. بدین منظور با ازتا همراه باشید.

حساب معین چیست؟

حسابداری به دو شاخه درونسازمانی و برونسازمانی تقسیم میشود که هر یک به ارائه گزارشهای مالی میپردازد. حساب معین (Subsidiary Account)، که یک گزارش حسابداری درونسازمانی است، به مدیران و مسئولان سازمان ارائه میشود. در این نوع گزارش، حسابدار جزئیات دقیقتری از حسابهای داخلی را تهیه و ارائه میکند.

اینکار به به طبقهبندی و مدیریت اطلاعات کمک میکند. در حالی که گزارشات برونسازمانی به افراد و نهادهای خارج از سازمان نظیر اداره مالیات یا سهامداران ارائه میشود و معمولاً کمتر به جزئیات میپردازد.

به بیان دیگر حساب معین به معنای تفکیک و گزارشگیری دقیقتر از حسابها به منظور ارائه اطلاعات درونسازمانی است. حساب های معین اساسی ترین بخش اظهارنامه عملکرد مالیاتی هستند.

کاربرد و ویژگی های حساب معین

حساب معین ویژگیهای خاص و کاربردی دارد که به شرح زیر است.

- تفصیلپذیری: حسابهای معین قادرند جزئیات بیشتری از حسابها را ثبت کنند. بهعنوانمثال، در حسابهای پرداختنی، این ویژگی امکان درج جزئیات دقیق طلبکاران را فراهم میآورد.

- ویژگی ارزی: در شرکتهایی که بخشی از عملیات مالی بهصورت ارزی انجام میشود، ثبت اطلاعات ارزی در اسناد حسابداری ضروری است. این ویژگی به مدیریت و گزارشدهی صحیح اطلاعات ارزی کمک میکند و باید قبل از گردشدار شدن برای حساب معین مربوطه فعال شود.

- تسعیرپذیری: برای ارائه مانده صحیح حسابهای ارزی در گزارشها و صورتهای مالی، باید این حسابها با نرخ روز ارز تسعیر شوند. تسعیر به معنای بهروزرسانی مانده حسابها با نرخ روز ارز است و تفاوت ریالی ناشی از آن به سود یا زیان تسعیر ارز منتقل میشود. این ویژگی باید قبل از گردشدار شدن حساب معین فعال شود و پس از آن قابل تغییر نیست.

- کنترل ماهیت حسابها طی دوره: این ویژگی به حسابداران کمک میکند تا ماهیت حسابها و ماندهحسابها را در طول دوره بررسی کنند و اشتباهات ثبتهای حسابداری را شناسایی و اصلاح نمایند.

- ثبت تراکنش های مالی:

در شرکت ها تمامی تراکنش های مالی شرکت یا سازمان از قبیل تراکنش های پرداختنی، دریافتنی، هزینه ها، درآمد ها و موارد مشابه در حساب معین ثبت میشود.

کاربرد حساب های معین

قابلیت دسته بندی درآمد ها و هزینه ها:

به کمک حساب معین میتوان، هزینه ها و درآمد ها را دسته بندی کرد و برای مدیران گزارش های مالی دقیق و کاستومایز تهیه کرد.

ثبت تغییرات موجودی:

به کمک حساب های معین، تغییرات اتفاق افتاده در حساب های بانکی، موجودی کالا های انبار، حساب های بدهی و …. در سازمان ثبت میشود.

کنترل موجودی:

ثبت دقیق موجودی های حساب ها به مدیران کمک میکند تا بتوانند به راحتی و با دقت بالاتری مانده حساب ها را بررسی کنند. این امر باعث کاهش خطا و مدیریت بهتر موجودی خواهد شد.

انواع حساب معین در حسابداری

در طبقهبندی حسابها، سرفصلهای اصلی ابتدا گروهبندی میشوند و سپس هر گروه به حسابهای کل مربوط به خود تقسیم میشود. هر حساب کل نیز شامل حسابهای معین خاص خود است. در نهایت، هر حساب معین میتواند شامل چندین حساب تفصیلی باشد. در ادامه انواع حسابهای معین را بررسی میکنیم.

قابلیت دسته بندی حساب های مهم

با استفاده از حساب معین میتوان حساب های مهم را تفکیک کرد به عنوان مثال در بحث هزینه های میتوان هزینه اجاره، هزینه حقوق و دستمزد را تفکیک شده از سایر هزینه ها در نظر گرفت.

حساب معین دارایی غیرجاری

به داراییهای ثابت مشهود، داراییهای نامشهود و سایر داراییها گروه دارایی غیرجاری میگویند.

- داراییهای ثابت مشهود: شامل اقلامی مانند زمین، ساختمان و وسایل نقلیه که متلق به شرکت است.

- داراییهای نامشهود: که غیر قابل مشاهده و لمس هستند، شامل نرمافزارها، برندها، حقالامتیاز، حقالاختراع، حقالاکتشاف و سرقفلی میشود.

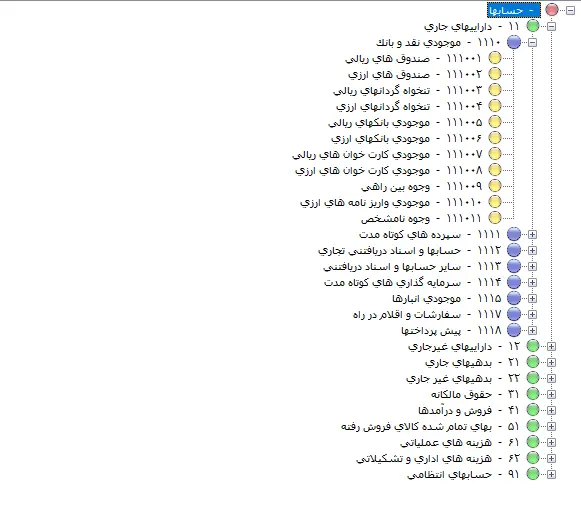

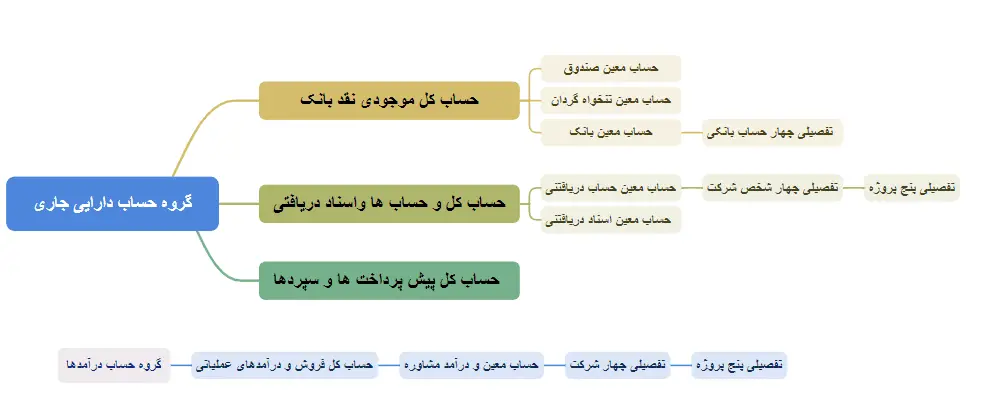

حساب معین دارایی جاری

داراییهای جاری، داراییهایی هستند که در طول یک سال مالی قابلیت نقد شوندگی دارند. حسابهای کل مربوط به داراییهای جاری به سطوح مختلفی مانند صندوق (وجه نقدی شرکت)، بانک (حسابهای شرکت)، تنخواه گردان (مقداری هزینه که به فرد برای پوشش هزینههای جزئی و خرد شرکت اختصاص داده میشود.)، اسناد دریافتنی ( طلب شرکت به صورت چک)، حسابهای دریافتنی (طاب شرکت به صورت غیر چک)، پیشپرداختها و موجودی کالا (کالای موجود شرکت برای فروش) تقسیم میشود. هر یک از این حسابهای کل میتواند چندین حساب معین مرتبط داشته باشد.

حساب کل پیشپرداخت میتواند شامل حسابهای معین زیر باشد:

▪پیشپرداخت مالیات بر درآمد

▪️ پیشپرداخت بیمه

▪️ پیشپرداخت سفارشات قطعات و لوازم یدکی

▪️ پیشپرداخت خرید کالا و خدمات

▪️ پیشپرداخت سفارشات مواد اولیه

برای اطلاعات بیشتر در مورد داراییهای جاری یا ثابت میتوانید مقاله ترازنامه را مطالعه کنید

حساب معین حقوق مالکانه

حقوق مالکانه شامل حسابهای مختلفی از جمله سرمایه، اندوختهها و صرف سهام است. به عنوان مثال سرمایه اولیه به حساب معین سرمایه تعلق دارد.

حساب معین بدهیهای غیرجاری

این دسته شامل بدهیهایی است که تسویه آنها بیش از یک سال طول میکشد. به عنوان مثال، تسهیلات مالی بلندمدت از جمله حسابهای کل بدهی غیرجاری است و ممکن است شامل حسابهای معین زیر باشد:

- تسهیلات دریافتی از بانکها

- انتشار اوراق مشارکت

- اوراق خرید دین

- تعهدات اجاره سرمایهای

حساب معین بدهیهای جاری

این حسابها مربوط به بدهیهایی هستند که در طول یک سال تسویه میشوند. این حسابهای معین شامل موارد زیر میشود.

- حسابهای پرداختی (بستانکاران): بدهیهایی که شرکت به دیگران دارد.

- جاری شرکا: واریزها و برداشتهای انجام شده توسط شرکا.

- اسناد پرداختی: چکهایی که شرکت در دست دیگران دارد.

- ذخائر: بدهیهایی که شرکت برای آنها مبلغی را بهطور خاص کنار میگذارد.

- پیشدریافتها: مبلغی که بهعنوان پیشپرداخت برای ارائه کالا یا خدمات در آینده دریافت شده است.

حساب معین درآمد

این حسابها شامل فروش محصولات و درآمد حاصل از خدمات هستند. به عبارت دیگر، حسابهای معین در زیرمجموعه حساب کل درآمد عملیاتی قرار دارند.

حساب معین هزینه

هزینهها نیز به مانند سایر حسابها، شامل حسابهای کل مختلفی هستند. به عنوان مثال، هزینه حقوق و دستمزد و هزینه توزیع و فروش از حسابهای کل این گروه محسوب میشوند. حسابهای معین مرتبط با هزینه حقوق و دستمزد شامل حقوق پایه، اضافهکاری، حق اولاد و غیره میباشند.

نمونه حساب معین

در شکل زیر یک نمونه حساب معین مشاهده میکنید.

تفاوت حساب کل و حساب تفصیلی با حساب معین

تفاوت حساب کل و حساب تفصیلی با حساب معین

قبل از صحبت در مورد تفاوتهای حساب کل و حساب تفصیلی با حساب معین، بهتر است کمی با حساب کل و حساب تفصیلی آشنا شویم و سپس آنها را با هم مقایسه کنیم.

حساب کل

حساب کل بهطور کلی نمای کلی از وضعیت حسابهای شرکت را برای افراد خارج از سازمان و مدیران ارائه میدهد. حشاب کل بالاترین سطح سلسله مراتب ماهیت حساب ها در حسابداری است. این حساب شامل سرفصلهای استانداردهای حسابداری است که تصویر کلی از وضعیت مالی شرکت را به نمایش میگذارد.

حساب تفصیلی

در حسابداری دستی، اطلاعات تا سطح حساب معین کافی است، اما در حسابداری با استفاده از نرمافزار، سطح تفصیلی نیز ضروری است. برای حسابهایی مانند موجودی کالا، که شامل اقلام متنوع است، ممکن است نیاز به تفصیل در چندین سطح وجود داشته باشد. بهطور مثال، میتوان تفصیلی نوع ۱، تفصیلی نوع ۲، تفصیلی نوع ۳ و غیره را تعریف کرد تا اطلاعات بهطور دقیقتری دستهبندی و گزارش شوند.

تفاوت حساب کل و تفصیلی با حساب معین

در حساب کل، اطلاعات بهطور کلی درج میشود، در حالی که حساب معین به شرح و تفصیل این حسابهای کلی میپردازد. به عبارت دیگر، حساب معین زیر مجموعه حساب کل است. برای مثال، اگر در دفتر حساب کل موجودی نقدی ثبت شده باشد، حساب معین میتواند جزئیاتی مانند موجودی تنخواه و صندوق را نشان دهد. اهمیت حساب معین به اندازه حساب کل است، زیرا بهعنوان ابزار کمکی برای پیگیری و بستن حسابها در پایان سال عمل میکند.

برای هر حساب کل، یک حساب معین وجود دارد که جزئیات آن را شرح میدهد. به این ترتیب، اگر مدیر یک شرکت درخواست گزارشی کلی از درآمد را داشته باشد، حساب کل ارائه میشود، ولی اگر نیاز به اطلاعات دقیقتر از جزئیات درآمد باشد، از حساب معین استفاده خواهد شد. به عنوان مثال:

گروه حساب دارایی جاری حساب کل شامل حساب های معین زیر است:

- نقد و بانک

- حساب های دریافتنی

- اسناد دریافتنی

گروه حساب دارایی های غیر جاری

حساب کل حساب های پرداختنی

حساب کل اسناد پرداختنی

حساب پیش دریافت ها

حساب کل تسهیلات کوتاه مدت

حساب جاری شرکا

حسابهای تفصیلی زیرمجموعه حسابهای معین هستند. زمانی که جزئیات ارائه شده توسط حساب معین کافی نباشد، حسابدار به سراغ حسابهای تفصیلی میرود تا اطلاعات دقیقتری به دست آورد و از آنها بهره برداری کند.

سخن پایانی

سخن پایانی

حساب معین به عنوان یکی از ابزارهای مهم در حسابداری مانند حسابداری پیمانکاری، به تفکیک و گزارشگیری دقیقتر از اطلاعات مالی درونسازمانی کمک میکند. این حسابها شامل انواع مختلفی از داراییها، بدهیها، حقوق مالکانه و درآمد هستند که هرکدام ویژگیهای خاصی دارند. به نظر شما نقش حسابهای معین در گزارشگیری و تجزیه و تحلیل اطلاعات مالی تا چه اندازه اهمیت دارد؟

سوالات متداول

گزارش درونسازمانی و گزارش برونسازمانی چیست؟

در حسابداری، دو نوع گزارش وجود دارد. گزارش برونسازمانی که به نهادها و افراد خارج از سازمان مانند اداره مالیات و سهامداران ارائه میشود و گزارش درونسازمانی که به مدیران و کارکنان داخلی سازمان تعلق دارد. برای ارائه اطلاعات دقیقتر و جزئیات بیشتر، گزارشهای درونسازمانی از حسابهای معین استفاده میکنند.

در دفتر معین بدهکار، بستانکار و مانده به چه چیز اشاره دارند؟

در دفتر معین، حسابهای بدهکار به مبالغ دریافتی اشاره دارند، در حالی که حسابهای بستانکار به مبالغ پرداختی اختصاص دارند. مانده حساب نیز تفاوت بین مبالغ بدهکار و بستانکار را نشان میدهد.

آیا ممکن است یک حساب کل حساب معین نداشته باشد؟

خیر تمامی حساب کل، حساب معین دارند. حتی اگر حساب کل کاملا واضح بود که نیازی به حساب معین نداشته باشد، خود حساب کل به عنوان حساب معین شناخته میشود.

بدون دیدگاه