صورت جریان وجوه نقد چیست؟

صورت جریان وجوه نقد (Cash Flow Statement) یکی دیگر از صورت های مالی مهم شرکت ها است. با ترازنامه مالی در مقاله های گذشته آشنا شدیم و به بررسی دقیق آن پرداختیم. در این مقاله می خواهیم به بررسی صورت جریان وجوه نقد و کاربرد آن در حسابداری خواهیم پرداخت.

صورت جریان وجوه نقد نشان دهنده تغییرات در وجوه نقد یا همان پول را در سازمان ها نشان می دهد. در صورت وجوه نقد گزارش تمامی وجوه ورودی و خروجی نقدی برای فعالیتهای تجاری و سرمایه گذاری طی یک دوره معین مشخص میشود. به کمک صورت جریان وجوه نقد می توان بررسی کرد که شرکت وجوه نقد خود را در چه منابعی سرمایه گذاری میکند.

شرکت حسابداری اَزتا با بیش از 25 سال سابقه درخشان در ارائه خدمات حسابداری، مالی و مالیاتی؛ امروز، تصمیم گرفته است که در زمینه آموزشی نیز ایفای نقش میکند. دوره آموزش حسابداری کاربردی، اولین دوره آموزشی شرکت حسابداری اَزتا است. در این دوره تمامی مباحث حسابداری از مبانی اولیه حسابداری تا تنظیم اظهارنامه عملکرد با استفاده از نرم افزار را به شما هم به صورت تئوری و هم به صورت عملی آموزش میدهیم. برای دریافت اطلاعات تکمیلی درباره نحوه برگزاری دوره های آموزشی با شماره 90004656 تماس حاصل فرمایید تا کارشناسان ما در شرکت حسابداری در کرج، پاسخگوی سوالات شما باشند.

جریان وجوه نقد نشان دهنده ورود و خروج پول نقد در یک دوره مالی است و به عنوان مکمل ترازنامه، تصویری دقیق از نقدینگی شرکت ارائه میدهد. صورت جریان وجوه نقد با تجزیه و تحلیل ماهیت حسابها مانند حسابهای دریافتی و پرداختی، به شفافسازی تأثیر جریانهای نقدی بر وضعیت مالی و عملیات شرکت کمک میکند. منابع اصلی صورت گردش وجوه نقد به شکل زیر طبقهبندی میشوند.

- فعالیتهای عملیاتی

- مالیات بر درآمد (تنها بهعنوان یک جریان خروجی)

- مبادلات غیرنقدی

- بازده سرمایهگذاری و سود پرداختی بهعنوان هزینه تأمین مالی

- فعالیتهای سرمایهگذاری

- تسعیر ارز

- فعالیتهای تأمین مالی

این دستهبندی به تحلیل بهتر جریانهای نقدی کمک کرده و وضوح بیشتری در مورد منابع و مصارف مالی شرکت فراهم میآورد.

نمونه صورت جریان وجوه نقد

صورت جریان وجوه نقد نشان میدهد که پرداختهای ناشی از حسابداری حقوق و دستمزد چگونه بر جریانهای نقدی خروجی شرکت تأثیر میگذارد و در نتیجه نقدینگی آن را تحت تأثیر قرار میدهد. در شکل زیر یک نمونه صورت گردش وجوه نقد قابل مشاهده است.

هدف از تنظیم صورت جریان وجوه نقد چیست؟

همانطور که اشاره کردیم، صورت جریان وجوه نقد یکی از حیاتی ترین اسناد مالی برای شرکت هاست. تنظیم صحیح این صورت حساب مهم مزایای بسیار زیادی دارد و به منظور رسیدن به اهداف مشخصی تعیین شده است.

1- اطلاع از نحوه گردش مالی شرکت و تحلیل و بررسی آن.

2- شناخت و تحلیل منابع تامین مالی و منابع هزینه های شرکت و کنترل آنها

3- برنامه ریزی دقیق بودجه بندی دوره ای

4- شناخت ما به التفاوت میان سود حسابداری، دریافت ها و پرداخت ها.

نحوه تهیه صورت جریان وجوه نقد:

برای آن که بتوانید صورت جریان وجوه نقد یک شرکت را تهیه کنید ابتدا باید صورت ترازنامه و صورت حساب سود و زیان آن شرکت را تهیه کرده و به اطلاعات آن دسترسی داشته باشید. با استفاده از اطلاعات بخش درآمد و هزینه های این دو صورت مالی میتوانید صورت جریان وجوه نقد را به درستی تنظیم کنید.

استانداردهای شماره 2 حسابداری متعلق به صورت جریان وجوه نقد است. طبق این استاندارد، صورت جریان وجوه نقد را میتوان به دو روش مستقیم و غیر مستقیم تهیه کرد. معمولا متناسب با نوع فعالیت شرکت ها و روش حسابداری شرکت های حسابداری از یکی از این روش ها استفاده میشود.

1- صورت جریان وجوه نقد به روش مستقیم:

در روش مستقیم، صورت جریان وجوه نقد را به دو دسته وجه نقد ورودی و وجه نقد خروجی تقسیم کرد. جریان نقد ورودی شامل دریافت وجه نقد از مشتریان بایت فروش کالا و خدمات است. صورت وجه نقد خروجی نیز شامل هزینه مواد اولیه، حقوق و دستمزد میشود. در روش محاسبه مستقیم، باید تمامی تراکنش های نقدی پرداختنی و دریافتنی، پیگیری، کنترل و با جزئیات ثبت شود.

برای محاسبه وجوه نقد ورودی از فرمول زیر استفاده می کنیم:

- وجه نقد حاصل از فروش کالا: حساب دریافتنی پایان دوره – حساب دریافتنی ابتدای دوره + فروش

- وجه نقد حاصل از ارائه خدمات: حساب های دریافتنی پایان دوره – حساب های دریافتنی ابتدای دوره + درآمد خدمات

برای محاسبه وجوه نقد خروجی از فرمول زیر استفاده می کنیم:

- وجوه نقد پرداختی بابت خرید مواد اولیه = موجودی پایان دوره – موجودی ابتدای دوره + هزینه مواد اولیه

- وجوه نقد پرداختی برای حق الزحمه کارمندان = حقوق پرداختنی پایان دوره – حقوق پرداختنی ابتدای دوره + هزینه حقوق

2- صورت جریان وجوه نقد به روش غیر مستقیم:

در “صورت جریان وجوه نقد” به روش غیر مستقیم نیز هدف دستیابی به خالص جریان وجوه نقد است. در روش غیر مستقیم به بررسی تراکنش های مالی به صورت تک به تک توجهی نمیشود؛ بلکه فعالیت های عملیاتی بر اساس سود عملیاتی گزارش میشود. به عبارتی دیگر، محاسبه جریان نقد عملیاتی یا سود و زیان خالص شروع شده و محاسبه میگردد.

صورت جریان وجوه نقد به روش غیر مستقیم بسیار ساده تر از روش مستقیم است. از این رو، بیشتر حسابداران از روش دوم استفاده میکنند.

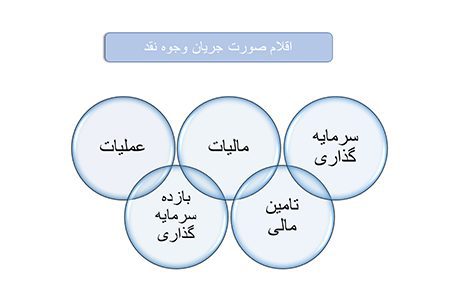

اقلام صورت جریان وجوه نقد چیست:

وقتی میگوییم اقلام صورت حساب وجوه نقد چیست، در واقع می خواهیم بدانیم ساختار تنظیم این صورت جریان چگونه است؟

طبق استانداردهای تعریف شده، اقلام اصلی موجود در جریان وجوه نقد عبارت است از:

1- فعالیت های عملیاتی:

فعالیت های عملیاتی به تمامی فعالیت هایی گفته میشود که شرکت ها از طریق انجام فعالیت اصلی خود به دست می آورند.

2- بازده سرمایه گذاری و سود پرداختی در ازای تامین مالی:

در این قسمت، سود ناشی از هزینه هایی که بابت سرمایه گذاری های کوتاه مدت و بلند مدت کسب شده است. این قسمت صرفا برای شرکت های خدماتی و شرکت های سرمایه گذاری کاربرد دارد.

3- مالیات بر درآمد:

در این قسمت علاوه بر مبلغ مالیات بر درآمد، جریان های نقدی مربوط به پرداخت های مالیات بر درآمد نیز در آن وارد میشود

4- فعالیت های سرمایه گذاری:

این قسمت را تحت عنوان مبادلات غیر نقدی نیز می شناسند. در این قسمت تمامی جریان های نقدی مربوط به فعالیت های سرمایه گذاری که شامل تحصیل و فروش انواع سرمایه گذاری ها است نیز ثبت میشود. به جز فعالیت های سرمایه گذاری، دارایی های ثابت مشهود و نامشهود نیز در این قسمت قرار میگیرد.

5- فعالیت های تامین مالی:

این قسمت شامل دریافت های نقدی است که از تامین کنندگان خارج از سازمان دریافت می شود؛ همچنین شامل بازپرداخت اصل آن نیز خواهد شد. مثلا اگر یک سرمایه گذار بخواهد مبلغی را در شرکت سرمایه گذاری کند، آن مبلغ باید در این قسمت درج شود. حتما به این نکته توجه کنید که فعالیت های مالی ناشی از فروش کالا و خدمات به هیچ وجه نباید در این قسمت قرار گیرد.

در انتها باید بگوییم که اگر صورت جریان نقدی وجود داشت که نمیدانستید باید در کجا قرار بگیرد و شامل هیچ یک از 5 مورد فوق نبود، باید آن را در فعالیت های عملیاتی وارد کنیم.

جریان نقدی ناشی از فعالیتهای سرمایهگذاری

این بخش از صورت گردش وجوه نقد به تحلیل فعالیتهای سرمایهگذاری شرکت اختصاص دارد. فعالیتهای سرمایهگذاری شامل مواردی همچون خرید داراییهای ثابت، از جمله زمین و ساختمان و همچنین سرمایهگذاریهای بلندمدت میباشد. جریان نقدی ناشی از این فعالیتها شامل تمامی وجوه مرتبط با خرید و فروش سرمایهگذاریهای کوتاهمدت و بلندمدت، پرداختها و وصولهای مرتبط با داراییهای ثابت مشهود و نامشهود و همچنین تسهیلات اعطایی به اشخاص خارج از واحد تجاری است. برای تحلیل دقیقتر، محاسبه وجوه پرداختی به منظور خرید به شکل زیر انجام میشود:

وجوه پرداختی برای خرید = مجموع حسابهای پرداختنی در ابتدای دوره + هزینههای مربوط به داراییهای ثابت – مجموع حسابهای پرداختنی در انتهای دوره.

همچنین، وجوه دریافتی ناشی از فروش داراییها بهصورت زیر تعیین میگردد:

وجوه دریافتی از فروش = سود یا زیان حاصل از واگذاری + کاهش ارزش دفتری داراییهای ثابت + حسابهای دریافتنی در آغاز دوره – حسابهای دریافتنی در انتهای دوره.

بنابراین، جریان نقدی حاصل از فعالیتهای سرمایهگذاری به صورت زیر تقسیمبندی میشود:

- وجوه دریافتی یا پرداختی ناشی از فروش یا خرید داراییهای ثابت مشهود

- جریان خالص نقدی ورودی یا خروجی مرتبط با فعالیتهای سرمایهگذاری و سایر موارد مشابه.

این دستهبندی به تحلیل بهتر جریانهای مالی شرکت کمک میکند و دیدی جامع از وضعیت سرمایهگذاریها ارائه میدهد. توجه داشته باشید تهیه جریان نقدی ناشی از فعالیتهای سرمایهگذاری جزو خدمات حسابرسی محسوب میشود.

جریان نقدی ناشی از فعالیتهای تامین مالی

بهطور کلی، فعالیتهایی که شرکتها برای تأمین سرمایه لازم جهت تحقق اهداف خود انجام میدهند، تحت عنوان فعالیتهای تأمین مالی شناخته میشوند. این فعالیتها شامل جریانهای نقدی ورودی از منابع خارجی (دریافت وام از بانکها یا افزایش سرمایه از طریق فروش سهام) و بازپرداخت اصل آنهاست. به همین ترتیب، جریانهای نقدی ناشی از تأمین مالی میتوانند بر اقلام مرتبط با حقوق صاحبان سهام تأثیرگذار باشند. مثالهایی از صورت گردش وجوه نقد مرتبط با فعالیتهای تأمین مالی میتوان به موارد زیر اشاره کرد.

- جریانهای نقدی ورودی:

- وجوه نقد حاصل از صدور سهام.

- دریافتهای نقدی ناشی از صدور اوراق مشارکت و وامها، چه کوتاهمدت و چه بلندمدت.

- جریانهای نقدی خروجی:

- بازپرداخت وامها و اوراق مشارکت.

- پرداخت اقساط اصل تسهیلات دریافتی و اقساط اجاره به شرط مالکیت.

این تفکیک به شرکتها کمک میکند تا مدیریت بهتری بر روی منابع مالی خود داشته باشند و تصمیمات بهتری در زمینه تأمین مالی اتخاذ کنند. همچنین برون سپاری خدمات حسابرسی به شرکت های حسابرسی باعث میشود بار این امور از دوش شما برداشته شود.

جریان نقدی ناشی از فعالیتهای عملیاتی

در محاسبه سود عملیاتی، برخی درآمدها و هزینهها در نظر گرفته میشوند که جریانهای نقدی مرتبط با آنها به عنوان جریان نقد عملیاتی شناخته میشود. بهعنوان مثال، درآمد ناشی از فروش کالا در محاسبه سود عملیاتی لحاظ میشود و بنابراین، وجوهی که از مشتریان دریافت میشود، جریان نقد عملیاتی محسوب میگردند. همچنین، بهای تمامشده کالاهای فروختهشده نیز در محاسبه سود عملیاتی گنجانده میشود، بنابراین نقد پرداختی برای خرید کالا نیز جزو جریانهای نقد عملیاتی است. هزینههای اجاره نیز در این محاسبه دخیل هستند و به همین دلیل، وجوه پرداختی بابت اجاره (از جمله پیشپرداختها) بهعنوان جریان نقد عملیاتی به حساب میآیند. در مقابل، هزینههای بهره و مالیات در محاسبه سود عملیاتی محاسبه نمیشوند و لذا، پرداختهای مربوط به این اقلام، جریان نقد عملیاتی به شمار نمیآید.

فعالیتهای عملیاتی شامل تمامی فعالیتهای اصلی شرکت است که منجر به ایجاد درآمد عملیاتی میشود (برای مثال، تولید و فروش کالا در یک شرکت تجاری). این فعالیتها بهطور مستقیم درآمد اصلی و مستمر شرکت را تولید میکنند. بهطور کلی، هرگونه موردی که در دو بخش قبلی طبقهبندی نشود، در این بخش گزارش میشود. برای درک بهتر این مفاهیم و یادگیری دقیقتر نحوه محاسبه و تحلیل سود عملیاتی، آموزش حسابداری میتواند به شما کمک کند تا با مفاهیم کلیدی و روشهای محاسبه جریانهای نقدی آشنا شوید و تواناییهای خود را در این زمینه ارتقا دهید.

نتیجه گیری

صورت جریان وجوه نقد یکی از دیگر از اسناد مهم مالی برای بررسی و ارزیابی عملکرد مالی است. به عبارتی دیگر، مهمترین مسئله برای مدیران آگاهی از آن است که بیشترین درآمد شرکت از چه منبعی است و وجوه نقد شرکت در کجا سرمایه گذاری میشود. صورت جریان وجوه نقد دقیقا این اطلاعات را در اختیار مدیران شرکت ها قرار میدهد تا بتوانند برای بودجه شرکت به درستی تصمیم گیری کند.

از اهمیت صورت جریان وجوه نقد مالی هرچه بگوییم کم گفته ایم. درست است که این صورت حساب به اندازه صورت حساب سود و زیان و ترازنامه برای سازمان امور مالیاتی اهمیتی ندارد ولی این صورت حساب به ما کمک میکند تا بتوانیم سیستم مالیاتی مجموعه خود را ایمن تر تنظیم کنیم. شرکت حسابداری ازتا یکی از معتبرترین شرکت های حسابداری کرج و تهران محسوب میشود که تاکنون موفق به انجام بیش از 100 ها پروژه مالیاتی شده است. برای دریافت خدمات مشاوره مالیاتی لطفا با شماره 90004656 تماس حاصل فرمایید.

بدون دیدگاه