یکی از مهمترین وظایف حسابداران در پایان هر سال، بستن سال مالی مربوطه است. حسابداران در پایان هر سال مالی، موظفند حساب های مالی را ببندد یا به عبارت دیگر، مانده هر حساب را صفر کنند. همانطور که در پایان سال افراد در تکاپوی انجام کارهای ناکرده خود در طول یک سال هستند تا سال جدید را با انرژی و برنامه های جدید شروع کنند. بستن سال مالی نیز برای حسابداران دقیقا به معنای تکمیل تمامی کارهای نکرده تا قبل از شروع سال جدید مالی است. در ادامه همراه ما باشید تا با نحوه بستن سال مالی به کمک نرم افزار های حسابداری و سایر نکات مهم در این زمینه آشنا شوید.

بستن سال مالی چیست؟

برای آشنایی با سال مالی و تفاوت ان با سال مالیاتی پیشنهاد میکنیم که حتما مروری بر مقاله سال مالیاتی داشته باشید تا بتوانید بیش تر با مفهوم بستن سال مالی آشنا شوید. حسابداران در پایان سال مالی که دقیقا پایان سال شمسی است؛ مانده حساب ها را صفر میکنند که به این کار بستن سال مالی گفتئه میشود. علاوه بر این که بستن سال مالی جزو مهمترین مفروضات حسابداری محسوب میشود، بستن سال مالی به حسابداران کمک میکند تا بتوانند نحوه عملکرد مالی را بهتر و دقیقی تر بررسی کنند و متوجه خطاهای موجود در صورت های مالی خود بشوند.

مزایا بستن حساب ها در پایان سال مالی

از مهمترین دلایلی که بستن حساب ها را درپایان سال مالی را به یک ضرورت برای حسابداران تبدیل کرده است عبارتند از:

جلوگیری از انباشته شدن اطلاعات مالی و حسابداری

حساب های درآمد و هزینه صفر میشود

سهولت در رسیدگی به حساب های مالی

مطلع شدن از اشتباهات موجود در اسناد مالی و یافتن راه حل جهت اصلاح پیش از موعد ارسال اظهارنامه های عملکرد

تهیه گزارش مالی دقیق برای مدیران مالی

زمان بستن حساب ها چه زمانی است؟

بستن حساب ها در دو موقعیت انجام میشود که به شرح زیر است:

بستن حساب ها در طول دوره مالی:

در برخی از مواقع حسابداران ناچارند حساب های مالی خود را طی دوره مالی ببندند. به عنوان مثال، در مواقعی که یک مشتری تصمیم به قطع همکاری با شرکت میگیرد، حسابداران باید مانده حساب را در هر زمان از سال مالی که در آن قرار دارند ببندند.

بستن حساب ها در پایان دوره مالی:

بستن حساب ها در پایان دوره مالی کمی پیچیده تر از بستن حساب ها در طی دوره مالی است. دلیل پیچیدگی بستن حساب ها در پایان دوره مالی این است که علاوه بر بستن حساب ها، سود و زیان دوره مالی نیز باید مشخص کنند؛ میبایست سود و زیان دوره مالی و انتقال مانده حساب های دائم را نیز انجام دهند و سند افتتاحیه سال مالی جدید را نیز صادر کنند.

بستن حساب های موقت، دائم و مخلوط

بستن حساب ها در پایان سال مالی متناسب با نوع حساب های موقت، دائم و مخلوط متفاوت است. مطالعه مقاله ماهیت حساب ها در حسابداری میتواند به شما در بستن حساب های موقت و دائم کمک کند . در ادامه به بررسی نحوه بستن انواع حساب ها در حسابداری بپردازیم:

بستن حساب های موقت

برای آن که هزینه ها با درآمد در پایان سال تطابق داشته باشد باید در پایان هر سال مالی، مانده حساب های موقت صفر شود. در ترازنامه، حساب هایی از قبیل حساب دارایی ها و هزینه ها هستند. برای بستن حساب موقت باید ثبت هایی که در دفتر روزنامه است به دفتر کل انتقال داده شود. برای انجام این کار باید 4 مرحله طی شود:

- بستن حساب های درآمد

- بستن حساب های هزینه

- بستن حساب خلاصه سود و زیان

- بستن حساب های موقت دارایی و بدهی

بستن حساب های دائمی

مانده حساب های دفتر کل در پایان یک دوره مالی به دوره مالی بعد منتقل میشود که به آن ها حساب های دائمی گفته میشود. حساب های دائمی عبارتند از حساب های دارایی، حساب بدهی و سرمایه جزء حساب های دائمی طبقه بندی میشوند. به حساب های دائمی حساب های ترازنامه ای گفته میشود.

| بدهکار | بستانکار |

| حساب تراز اختتامیه | حساب بانک ها |

| حساب های پرداختنی | حساب های دریافتنی |

| حساب اسناد پرداختنی | حساب موجودی کالا ها |

| حساب اسناد پرداختنی | دارایی ثابت |

| حساب سرمایه | حساب تراز اختتامیه |

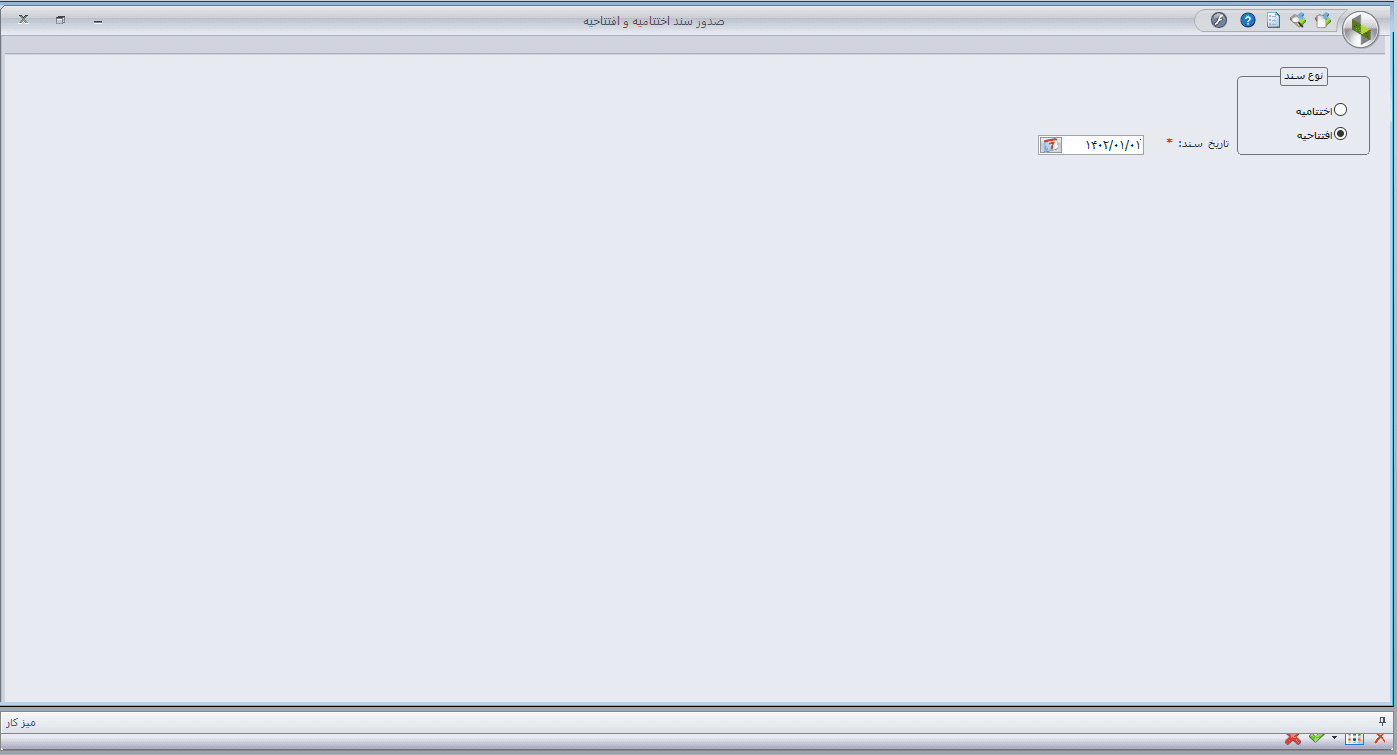

ثبت سند افتتاحیه در سال مالی جدید

پس از آن که حساب ها را در پایان سال مالی بسته میشود. در ابتدای سال مالی جدید سند افتتاحیه را ثبت میکنیم. ثبت سند افتتاحیه سال جدید دقیقا برعکس سند اختتامیه حساب ها دائمی است. صدور سند افتتاحیه در نرم افزارهای حسابداری با سرعت و دقت بالایی انجام میشود. در نرم افزارهای حسابداری در چند گام ساده میتوانید سال مالی جدید خود را ایجاد کنید. از جمله مهمترین نکات کاربردی که هنگام صدور سند افتتاحیه باید به آن اشاره کنیم عبارتند از:

برای صدور سند افتتاحیه، کارشناس مربوطه باید دسترسی به ماژول حسابداری داشته باشد در غیر این صورت نمیتواند سند افتتاحیه ثبت کند.

برای صدور سند افتتاحیه ابتدا باید سند اختتامیه سال مالی گذشته را بزنیم تا بتوانیم سند افتتاحیه سال مالی جدید را ایجاد کنیم.

تاریخ ثبت سند افتتاحیه باید برابر با اولین روز سال جدید باشد.(تاریخ سند افتتاحیه به صورت سیستمی وارد میشود فقط کافیست شما تاریخ را مشخص نمایید)

فراموش نکنید که ثبت سند افتتاحیه در شرکت های تازه تاسیس با ثبت اسناد در شرکت هایی که بیش از 1 سال فعالیت داشتند متفاوت است. ثبت سند افتتاحیه شرکت های تازه تاسیس باید دارای اطلاعاتی از قبیل دارایی ها، بدهی ها و سرمایه شرکت باشد در حالی که سند افتتاحیه شرکت هایی که سال اول فعالیتشان نیست؛ علاوه بر اطلاعات ذکر شده شامل موجودی حساب های دائم، دارایی های جاری، دارایی های غیر جاری، بدهی های جاری، بدهی های غیر جاری و سرمایه در گردش است.

تبدیل اسناد موقت به دائم

تبدیل اسناد موقت به دائم یکی از مهمترین اقدامات در زمان بستن حساب های دائم است. تبدیل اسناد موقت به دائم با استفاده از نرم افزارهای حسابداری بسیار سریع انجام میشود. ما در اینجا به آموزش تبدیل اسناد موقت به دائم در یک نرم افزار حسابداری خاص نمیپردازیم زیرا داشبورد حسابداری در نرم افزارهای مختلف متفاوت است و اگر بتوانید با پروسه تبدیل اسناد موقت و دائم را یاد بگیرید ، میتوانید در هر نرم افزار حسابداری که هستید این کار را به راحتی انجام دهید.

مهمترین نکته ای که باید بدانید این است که در تمامی ماژول های حسابداری آیکنی وجود دارد به اسم تبدیل اسناد موقت به دائم که با انتخاب این گزینه صفحه ای برای شما باز میشود که میتوانید تاریخ افتتاح حساب را در آن را وارد کنید و گزینه صدور سند حسابداری را بزنید. معمولا در اکثر نرم افزارهای حسابداری، با انجام اقدامات فوق سند حسابداری به صورت اتوماتیک برای شما ثبت و مانده تمامی حساب های ترازنامه به سال مالی آتی منتقل میشود.

نتیجه گیری:

در این مقاله به طور دقیق با مفهوم بستن سال مالی، زمان های انجام آن و عملیات های حسابداری که حسابداران باید در زمان بستن حساب ها انجام دهند آشنا شدیم. بستن حساب ها در پایان سال مالی به معنای صفر کردن مانده هر حساب در پایان دوره مالی است. شرکت حسابداری اَزتا بیش از 35 سال است که در حوزه خدمات حسابداری، خدمات مشاوره مالیاتی و مالی و در زمینه آموزش حسابداری فعالیت دارد. در صورتی که در انجام مراحل بستن حساب یا افتتاحیه حساب به راهنمایی نیاز داشتید، فقط کافیست با شماره 90004656 تماس حاصل فرمایید تا کارشناسان ما در شرکت حسابداری ازتا به سوالات شما پاسخ دهند.

بدون دیدگاه