عیدی و سنوات از مزایای شغلی کارمندان است که کارفرما موظف است در پایان سال به آن ها پرداخت کند. پرداخت عیدی سال 1404 به کارمندان بر اساس پایه حقوق کارگران در هر سال تعیین میشود. پرداخت صحیح عیدی و سنوات جزو مهمترین وظایف کارفرما است که در صورت پرداخت نادرست یا سربازکردن از پرداخت مشمول جریمه میشوند.

با مقاله ازتا همراه باشید تا نحوه محاسبه عیدی، شرایط پرداخت و قوانین حاکم بر آن را بررسی و تحلیل کنیم.

عیدی سال 1404 به چه کارگرانی تعلق میگیرد؟

عیدی جزو مزایایی است که به کلیه کارگران فارغ از نوع فعالیت و باعت کاری و نوع قرارداد آن ها تعلق میگیرد. یعنی، در یک مجموعه هم به کارمندانی که به صورت پروژه ای فعالیت میکنند و هم به کارمندانی که به صورت تمام وقت فعالیت میکنند عیدی تعلق خواهد گرفت.

فرمول محاسبه عیدی سال 1404 چگونه است؟

در خصوص محاسبه عیدی کارگران در سال 1404 باید به این نکته اشاره کرد که حقوق هیچ کارگری نباید از حداقل حقوق تعیین شده اداره کار کمتر باشد. بر اساس قانون کار مبلغ عیدی در سال 1404 حداقل دو برابر حداقل حقوق اداره کار خواهد بود. در واقع این مبلغ به کارگرانی تعلق میگیرد که برای مدت یک سال در یک مجموعه مشغول به کار بودهاند. بر این اساس عیدی سال 1404 بر اساس یکی از فرمولهای زیر محاسبه میشود:

- حداقل عیدی برای یک سال: معادل دو برابر حقوق پایه ماهانه یا (حقوق پایه روزانه × ۶۰)

- حداکثر عیدی برای یک سال: معادل سه برابر حقوق پایه ماهانه یا (حقوق پایه روزانه × ۹۰)

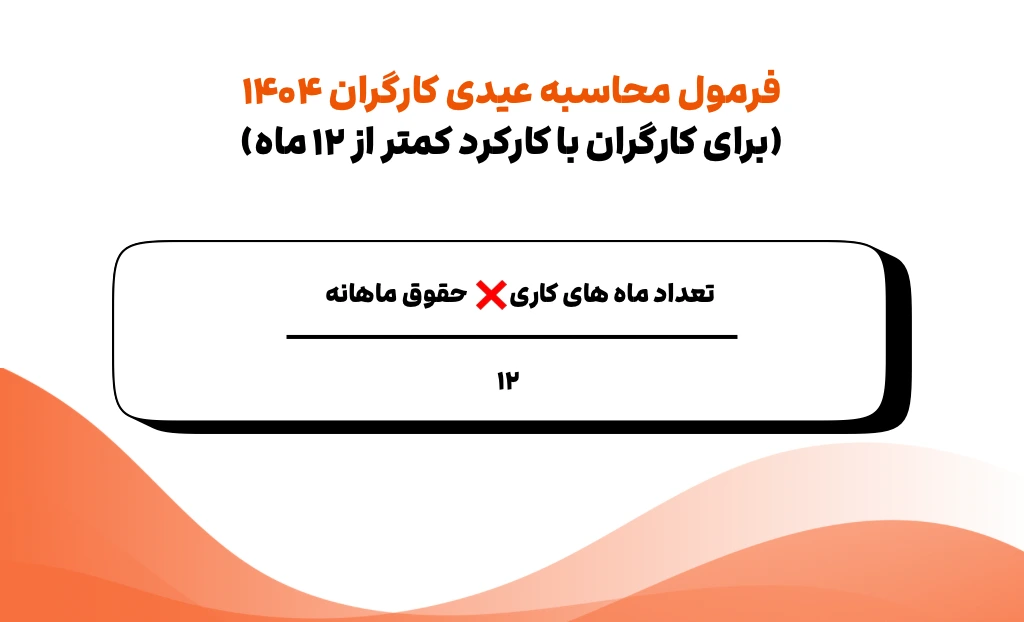

برای آن که بتوانید دستمزد کارمندانی که کمتر از یک سال در مجموعه فعالیت کردند را به دست آورید باید از فرمول زیر استفاده کنید.

فرمول محاسبه عیدی سال 1404

(دستمزد ماهانه × (2) ÷ 365) × تعداد روزهای کارکرد در طی سال

حداقل و حداکثر عیدی کارگران در سال 1404 چقدر است؟

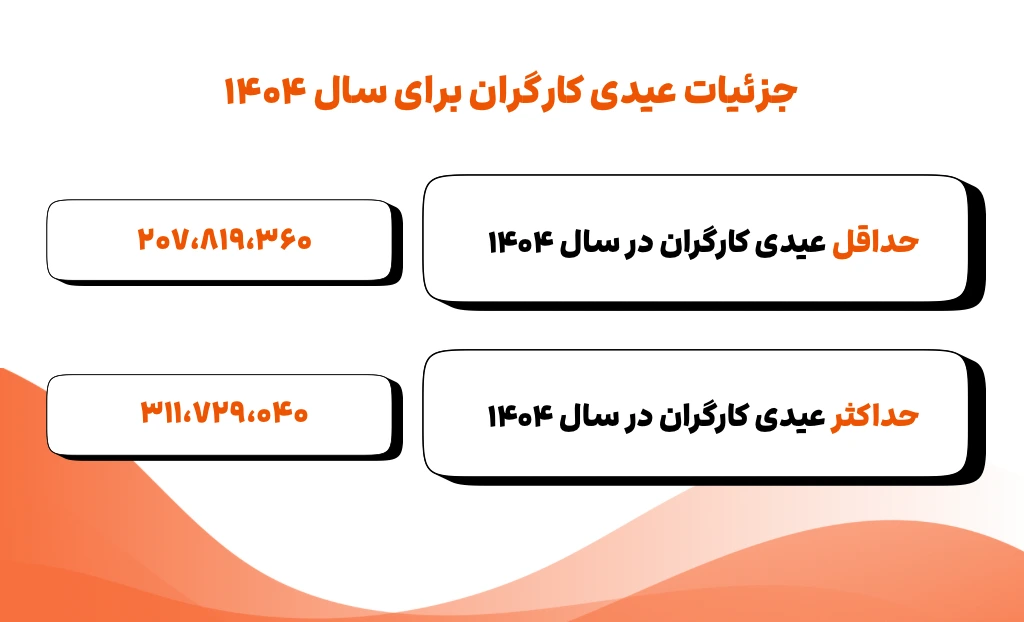

بر اساس فرمول محاسبه عیدی در سال 1404، حداقل عیدی کارگران معادل 60 روز دستمزد یا 2 ماه حقوق است که مبلغ آن معادل 207.819.360 ریال برای کارگرانی است که به مدت یک سال در یک مجموعه مشغول به کار هستند. در خصوص حداکثر مبلغ عیدی کارگران در سال 1404 باید گفت که معادل 90 روز دستمزد یا 3 ماه حقوق است که بر اساس حداقل دستمزد سال 1404، مبلغ حداکثر عیدی 311.729.40 ریال خواهد بود.

آیا به کارمندانی که کمتر از یک سال تجربه کار دارند عیدی تعلق میگیرد؟

در بحث مالیات عیدی 1404 باید به این نکته اشاره کرد که کارگران دارای سابقه کمتر از یک سال نیز مشمول دریافت عیدی میشوند؛ با این تفاوت که مبلغ عیدی دریافتی آنها با کارگرانی که دارای یک سال سابقه هستند متفاوت بوده و بر اساس تعداد روزهای کارکرد آنها محاسبه شده و پرداخت میشود.

همانطور که گفته شد در صورتی که کارگر در یک مجموعه کمتر از یک سال فعالیت داشته، مشمول پرداخت عیدی به صورت کامل نشده و مبلغ عیدی آن باید بر اساس تعداد روزهای کارکرد محاسبه شده و پرداخت شود. برای محاسببه عیدی با کارکرد کمتر از یک سال میتوان از فرمول زیر استفاده کرد:

مبلغ عیدی= ( روزهای کارکرد / ۳۶۵ ) * ( حقوق پایه روزانه * ۹۰ تا ۶۰ )

| مدت کارکرد به ماه | حداقل عیدی 1404 | حداکثر عیدی 1404 |

| یک ماه | 17.318.280 | 25.77.420 |

| دو ماه | 34.636.560 | 51.954.840 |

| سه ماه | 51.954.840 | 77.932.260 |

| چهار ماه | 69.273.120 | 103.909.680 |

| پنج ماه | 86.591.400 | 129.887.100 |

| شش ماه | 103.909.680 | 155.864.520 |

| هفت ماه | 121.227.960 | 181.841.940 |

| هشت ماه | 138.546.240 | 207.819.360 |

| نه ماه | 155.864.520 | 233.796.780 |

| ده ماه | 173.182.800 | 259.774.200 |

| یازده ماه | 190.501.080 | 285.751.620 |

| دوازده ماه | 207.819.360 | 311.729.040 |

عیدی سال 1404 بازنشستگان تامین اجتماعی

در خصوص عیدی بازنشستگان تأمین اجتماعی در سال 1404 باید به این نکته اشاره کرد که مبلغ عیدی آنها با عیدی کارمندان و بازنشستگان لشکری و کشوری یکسان است. مبلغ عیدی بازنشستگان تأمین اجتماعی که معمولا در اسفندماه پرداخت میشود هر سال توسط دولت در لایحه بودجه تعیین شده و پرداخت میشود.

مبلغ عیدی کارمندان، بازنشستگان لشکری و کشوری و تأمین اجتماعی در لایحه بودجه 1404 نسبت به سال گذشته افزایش پیدا کرده و به مبلغ 45.000.000 ریال تعیین شده است. مبلغ عیدی بازنشستگان تامین اجتماعی در سال ۱۴۰۴ به شرح زیر است:

- مبلغ پایه عیدی: ۴ میلیون و ۵۰۰ هزار تومان

- مبلغ حق عائله مندی: ۱ میلیون و ۵۰۰ هزار تومان

- مبلغ حق اولاد: به ازای هر فرزند ۵۰۰ هزار تومان

برای دریافت اطلاعات بیشتر درباره نحوه محاسبه حق اولاد و کمک هزینه عائله مندی به مقاله حق اولاد مراجعه کنید.

نحوه محاسبه مالیات عیدی در سال 1404

در خصوص مالیات عیدی 1404 باید به این موضوع اشاره کرد که بر اساس قانون سقف معافیت مالیاتی حقوق 12 میلیون تومان در سال 1404 در نظر گرفته شده است. بر این اساس برای محاسبه مالیات عیدی 1404 باید مبلغ عیدی هر فرد از 24 میلیون تومان کسر شده و مالیات به مبلغ باقیمانده تعلق بگیرد.

به عنوان مثال برای فردی که بر اساس قانون کار 207.819.360 ریال عیدی دریافت میکند، مالیات عیدی محاسبه نمیشود زیرا مبلغ عیدی کمتر از 24 میلیون تومان است. در صورتی که فرد حداکثر مبلغ عیدی یعنی 311.729.040 ریال دریافت کند، مالیات آن به صورت زیر محاسبه میشود:

94,985,520=120.000.000 – 214.985.520

9.498.552=10%*94.985.520

بر اساس محاسبات انجام شده از افرادی که حداکثر عیدی را دریافت میکنند، این مبلغ به عنوان مالیات کسر شده و به دولت پرداخت میشود.

71,729,040=240.۰۰۰.۰۰۰ – 311.729.040

7.172.904=۱۰%*71.729.040

بر اساس محاسبات انجام شده از افرادی که حداکثر عیدی را دریافت میکنند، این مبلغ به عنوان مالیات کسر شده و به دولت پرداخت میشود.

کارمندی حقوق ماهانه او 26.۰۰۰.۰۰۰ تومان در ماه است. برای محاسبه مالیات عیدی او باید طبق جدول مالیات بر حقوق پیش برویم :

24.۰۰۰.۰۰۰ – 26.۰۰۰.۰۰۰ = ۲.۰۰۰.۰۰۰

۲.۰۰۰.۰۰۰ × 10% = ۲۰۰.۰۰۰

طبق فرمول محاسبه مالیات حقوق، مالیات عیدی کارمند ۲۰۰.۰۰۰ تومان است.

به عنوان یک حسابدار خبره، باید به موارد زیر تسلط داشته باشید تا بتوانید عیدی کارمندان را به درستی محاسبه کنید.

طبق معافیت ماده ۸۴، اگر حقوق ماهانه شما کمتر از 24.۰۰۰.۰۰۰ تومان در پایان سال برخی از معافیت های شما دست نخورده و استفاده نشده هستند که از مانده این معافیت ها میتوان برای تخفیف مالیات عیدی استفاده کرد. به مثال زیر توجه کنید:

اگر فردی حقوق ماهانه او 22.۰۰۰.۰۰۰ تومان باشد، ماهانه ۲.۰۰۰.۰۰۰ معافیت مالیاتی دارد که استفاده نکرده است که جمع این معافیت برابر میشود با :

۲.۰۰۰.۰۰۰ * ۱۲ = ۲۴.۰۰۰.۰۰۰ تومان

حالا، حداقل میزان عیدی این فرد ۲۰.781.936 تومان است و طبق قانون بودجه 1404، عیدی بیش از 24.۰۰۰.۰۰۰ تومان مشمول پرداخت مالیات میشود. ولی چون این فرد از اداره مالیات مبلغ ۲۴.۰۰۰.۰۰۰ تومان مالیات عیدی طلب دارد؛ بنابراین، از پرداخت ۱۰ درصد مالیات معاف میشود.

مزایای موثر در محاسبه عیدی کدام اند؟

طبق قانون کار، هزینه هایی که میتوانند در محاسبه عیدی تاثیرگذار باشند شامل مزد، فوق العاده ها و سایر مزایای است که کارمند در شغل خود دریافت میکند. مزایای پرداختی ثابت در مشاغل مختلف بنا بر ماهیت شغل متفاوت است. سختی کار، فوق العاده شغل، شرایط بد آب و هوایی، مزایای سرپرستی و… جزو رایج ترین مزایای شغلی است. در صورتی که در کارگاه هایی مشغول به فعالیت هستید، که طرح طبقه بندی مشاغل دارند، مزد پایه و در مشاغلی که فاقد طبقه بندی مشاغل هستند، مزد ثابت ماهانه جزو عیدی محاسبه میشود.

مبلغ عیدی کارکنان دولت در سال 1404

بر اساس آخرین خبری که در تاریخ 19 بهمن ماه سال 1404 منتشر شد، رقم عیدی کارکنان که 5.5 میلیون تومان در نظر گرفته شده بود، افزایش پیدا کرد. بر اساس تأکید رئیس جمهور و تصویب هیئت دولت رقم عیدی کارکنان دولت در سال 1404 به 10 میلیون تومان افزایش پیدا کرد.

تفاوت عیدی کارمندان دولت و کارگران (خلاصه مقایسهای)

| مورد مقایسه | کارمندان دولت | کارگران |

| مبنای قانونی | مصوبه هیئت دولت | قانون کار |

| مبلغ | ثابت | شناور (۲ تا ۳ برابر حداقل مزد) |

| وابسته به حقوق | ❌ خیر | ✅ بله |

| وابسته به سابقه | ❌ خیر | ✅ بله |

| زمان پرداخت | اواخر سال | قبل از عید نوروز |

مزایای غیر موثر در محاسبه عیدی کدام اند؟

طبق تبصره 3 ماده 36 قانون کار، مزایای رفاهی و انگیزه ای از قبیل کمک هزینه مسکن، خواربار و کمک عائله مندی، پاداش افزایش تولید و سود سالانه جزو مزد ثابت و مزد مبنا محسوب نمیشود. بنابراین، مزایایی که جزو مزد ثابت محسوب نشود جزو مزایایی است که هیچگونه تاثیری در محاسبه عیدی ندارد.

نحوه محاسبه عیدی کارگران نیمه وقت در سال 1404 چگونه است؟

همانطور که اشاره شد، برای محاسبه عیدی کارگرانی که کمتر از یک سال سابقه فعالیت دارند، تعداد روزهای کارکرد آنها در نظر گرفته میشود. در مورد کارگران نیمهوقت نیز به این شکل بوده و نحوه محاسبه بر اساس تعداد روزهای کارکرد که 180 روز میشود، به شکل زیر است:

10.000.000=(180*333.333)*(60/365)

بر این اساس حداقل عیدی کارگران نیمهوقت در سال 1404 معادل 10 میلیون تومان خواهد بود.

عیدی و پاداش باید چه زمانی پرداخت شود؟

طبق ماده قانونی مربوطه کارفرمایان موظفند به کارمندان خود در پایان سال عیدی بدهند. طبق این ماده قانونی کارفرما موظف است که عیدی و پاداش را در آخر سال پرداخت کند و کارمندان نمیتوانند مبلغ عیدی خود را در اواسط سال طلب کنند.

ولی در شرایطی که خود کارفرما این امکان را فراهم کند که عید کارمندان را به تعداد ماهی که در مجموعه فعالیت داشتند بپردازند و مابقی آن هم در پایان سال بپردازند؛ مشکلی وجود نخواهد داشت.

به عنوان مثال؛ کارفرما، اعلام میکند که مبلغ عیدی و پاداش کارمندان در سال 1404 را در مهر ماه سال 1404 پرداخت میکند. در این صورت کارفرما میتواند عیدی ۶ ماه که کارمندان در شرکت حضور داشتند را پرداخت کند و سپس مبلغ عیدی ۶ ماه دوم را در پایان سال 1404 پرداخت میکند.

محاسبه مالیات سال کبیسه

در خصوص مالیات عیدی سال 1404 باید به این نکته اشاره کرد که نحوه محاسبه مالیات در سالهای کبیسه مانند سال 1404 با سالهای معمولی متفاوت است. بر این اساس فرمول محاسبه عیدی در سال 1404 به عنوان سال کبیسه به شرح زیر است:

مبلغ عیدی= (روزهای کارکرد / ۳۶۶ ) * (حقوق پایه روزانه * ۹۰ تا ۶۰ )

بر این اساس فرمول محاسبه مالیات عیدی در سال کیسه نیز متفاوت بوده و به روش زیر محاسبه میشود:

معافیت مالیاتی سال کبیسه= معافیت مالیاتی 1404 * (۳۶۵/۳۶۶)

نتیجه گیری

پرداخت عیدی و سنوات از مهمترین وظابیف مدیران هر سازمان است. تمامی کارفرمایاین موظفند در پایان سال به تمامی کارمندان خود عیدی و پاداش بدهند فارغ از آن که نوع قرارداد کارمندان و مدت زمان فعالیتشان. همه و همه کارمندان به تعداد روزهای کارکردشان در مجموعه عیدی و پاداش دریافت میکنند.

عدم پرداخت عیدی و پاداش برای کارفرمایاین دردسر ساز خواهد شد. شرکت حسابداری اَزتا با بیش از 35 سال سابقه فعالیت در حوزه خدمات حسابداری و مالیاتی میتواند در این حوزه به تمام کارفرمایان گرامی مشاوره مالیاتی ارائه دهد تا بتوانند در راس زمان مقرر تمامی امور مربوط به پرسنل که شامل ارسال لیست حقوق و دستمزد، مالیات حقوق و …. را به نحو احسن انجام دهند. در این مقاله پس از آشنایی کامل با عیدی و قواینن حاکم بر آن؛ با نحوه محاسبه عیدی برای کارمندان متناسب با تعداد ماه های کاری شان نیز آشنا شدیم.

سوالات متداول:

1. آیا عیدی جزو مزایای غیر مستمر است؟

بله؛ عیدی در دسته مزایای غیر مستمر قرار میگیرند که بنا بر مناسبت یا کارکرد خاص پرداخت میشوند و این مزایا ممکن است در برخی از ماههای سال به شاغلین تعلق نگیرد

2. نحوه محاسبه عیدی بازنشستگان تامین اجتماعی چگونه است؟

عیدی بازنشستگان یک عدد ثابت و یکسان بوده که هر ساله توسط دولت در لایحه بودجه تعیین شده و ابلاغ میشود.

3. آیا عیدی مشمول مالیات و بیمه میشود؟

با توجه به اینکه عیدی جزو درآمدهای سالانه به حساب میآید، مشمول مالیات میشود اما حق بیمه به عیدی تعلق نمیگیرد.

4. مبلغ عیدی چگونه محاسبه میشود؟

حداقل مبلغ عیدی کارگران معادل 60 روز حداقل دستمزد یا دو ماه حقوق است که میتواند تا 90 روز یا 3 ماه حقوق افزایش پیدا کند.

5. آیا حق اولاد در عیدی محاسبه میشود؟

خیر؛ مزایای انگیزهای و فاهی مانند حق مسکن، حق اولاد، بن کارگری و… جزو مزد نبوده و به همین دلیل در عیدی و پاداش محاسبه نمیشوند.

6. زمان پرداخت عیدی سال 144 چه زمانی اعلام میشود؟

معمولا پس از تعیین حداقل مزد کارگران در هر سال میزان عیدی آن سال نیز مشخص شده و زمان پرداخت آن با حقوق بهمنماه اعلام میشود.

7. مرجع رسیدگی به اختلافات در مورد مقدار عیدی کجاست؟

اداره کار و امور اجتماعی محل کار افراد اصلیترین مرجع رسیدگی به اختلافات موجود در مورد عیدی و پاداش نوروزی کارگران است.

8. آیا عیدی به بیمه بیکاری تعلق میگیرد یا نه؟

خیر؛ طی دوران دریافت بیمه بیکاری، عیدی به فرد تعلق نخواهد گرفت.

9. فردی که ماهیانه ۳۰میلیون تومان حقوق میگیرد و۸ ماه کارکرده مبلغ عیدی او چقدر میشود؟

بر اساس فرمول ارائه شده در این مطلب به شرح زیر محاسبه میشود

(1.000.000*60)*(365/240)= 39,452,054

بدون دیدگاه