فرآیند استهلاک، که به معنای کاهش ارزش داراییها در طول زمان است، باید به دقت در صورتهای مالی شرکتها ثبت و منعکس شود. این کار نه تنها از جنبه قانونی و مالیاتی ضروری است، بلکه به سرمایهگذاران کمک میکند تا تصویر دقیقتری از وضعیت مالی واقعی شرکت به دست آورند.

برای ثبت استهلاک داراییها، روشها و تکنیکهای مختلفی وجود دارد که هر کدام با توجه به نوع دارایی و استراتژی مدیریتی شرکت انتخاب میشوند. این روشها شامل استهلاک خط مستقیم، کاهنده مانده، ساعت کاری و واحد تولیدی میباشند که هر یک به طور منحصر به فردی، چگونگی تخصیص هزینه استهلاک را در طول عمر مفید دارایی تعیین میکنند.

در این مقاله، با نگاهی دقیق و جذاب، به بررسی این روشهای ثبت استهلاک و چگونگی انتخاب بهترین روش برای ثبت استهلاک داراییها پرداختهایم. از آنجا که استهلاک نه تنها تأثیر قابل توجهی بر صورت های مالی دارد بلکه بر تصمیمگیریهای مدیریتی و سرمایهگذاری نیز اثر میگذارد، درک صحیح و کامل این مفهوم برای هر حسابدار، مدیر مالی و سرمایهگذاری ضروری است.

محاسبه استهلاک مواد و دارایی

برای درک بهتر مفهوم استهلاک و هزینه استهلاک میتوانیم با مثالی از حیات انسان شروع کنیم. تصور کنید عمر یک انسان به طور متوسط 60 سال است. با گذشت هر ثانیه، بدن انسان به تدریج پیرتر میشود، به این معنا که سلولهای قدیمی مرگ و سلولهای جدید جایگزین آنها میشوند. این فرآیند طبیعی، نشاندهنده تجدید و استهلاک مداوم بدن است که بخشی اجتنابناپذیر از چرخه حیات محسوب میشود.

در دنیای حسابداری، این مفهوم استهلاک به داراییهای ثابت نیز قابل تطبیق است. داراییهای ثابت مانند ماشینآلات، ساختمانها و تجهیزات، پس از مدتی از عمر مفید خود، دیگر کارایی و بهرهوری اولیه را ندارند. برای نمایش دقیق واقعیت مالی یک کسب وکار در صورتهای مالی، لازم است که این کاهش ارزش و کارایی به صورت هزینه استهلاک در نظر گرفته شود.

هزینه استهلاک به معنای تخصیص بهای تمام شده یک دارایی ثابت بر عمر مفید آن است. این امر به شرکتها کمک میکند تا هزینههای واقعی استفاده از داراییها را در دورههای مالی مختلف منعکس کنند.

همچنین، جالب است بدانید که در طی زمان عمر مفید یک محصول کاهش پیدا کرده که به آن هزینه استهلاک گفته میشود، اما اصل بهای تمامی شده محصول تغییری پیدا نمیکند.

حسابداری استهلاک چیست؟

استهلاک در حسابداری به عنوان یک روش شناخته میشود که امکان محاسبه و تخصیص هزینههای مرتبط با داراییهای یک شرکت را طی عمر مفید آن دارایی فراهم میآورد. این فرآیند به نحوی طراحی شده است که میزان استفاده و فرسایش داراییها را در یک دوره زمانی مشخص، به طور دقیق منعکس کند. به بیان سادهتر، استهلاک راهی برای شناسایی و انعکاس هزینههای تدریجی ناشی از کاهش ارزش داراییها به دلیل استفاده، فرسودگی یا عوامل دیگر در طول زمان است.

در حسابداری، هزینه استهلاک از اهمیت ویژه ای برخوردار است زیرا محاسبه صحیح آن، میتواند در هزینه مالیات تاثیرگذار باشد. با دریافت خدمات مشاوره مالیاتی میتوانید از نحوه صحیح محاسبه هزینه های استهلاک و ثبت آن در صورت های مالی مطلع شوید.

تاثیرات استهلاک بر صورت های مالی

تاثیر استهلاک بر صورتهای مالی شرکتها چند وجهی است و به شکلهای مختلفی خود را نشان میدهد. در ترازنامه، استهلاک به صورت تجمعی ثبت میشود و از ارزش داراییهای ثابت کسر میگردد. این کاهش در ارزش داراییها، به موازات، اثری منفی بر حقوق صاحبان سهام دارد؛ زیرا از طریق کاهش سود انباشته به آنها لطمه میزند. این امر نشان دهنده کاهش ارزش داراییهای شرکت بر اثر استفاده و فرسودگی است.

مفاهیم کاربردی در برآورد استهلاک

برآورد استهلاک داراییهای ثابت، نیازمند درک مفاهیم کلیدی و کاربردی است. این موضوع به حسابداران و مدیران کمک میکند تا با دقت بیشتری هزینههای مربوط به استفاده از داراییها را در طول عمر مفید آنها تخصیص دهند.

اولین مفهوم عمر مفید است که به مدت زمانی اشاره دارد که یک دارایی انتظار میرود قبل از نیاز به جایگزینی یا دور انداختن، به کارایی و ارزش خود ادامه دهد. دومین مفهوم، ارزش باقیمانده است که پیشبینی میکند در پایان عمر مفید دارایی، چه مقدار از ارزش اولیه آن باقی خواهد ماند.

سومین مفهوم، روش استهلاک است که نحوه تخصیص هزینه استهلاک دارایی را در طول عمر مفید آن تعیین میکند. این موضوع میتواند شامل روشهای خطی، نزولی، و مبتنی بر عملکرد باشد. درک این مفاهیم کلیدی به تصمیمگیریهای دقیقتر در مورد محاسبه استهلاک دارایی ثابت کمک میکند و اطمینان حاصل میشود که هزینههای مرتبط با داراییها به طور مناسب در دورههای مالی مختلف منعکس شدهاند.

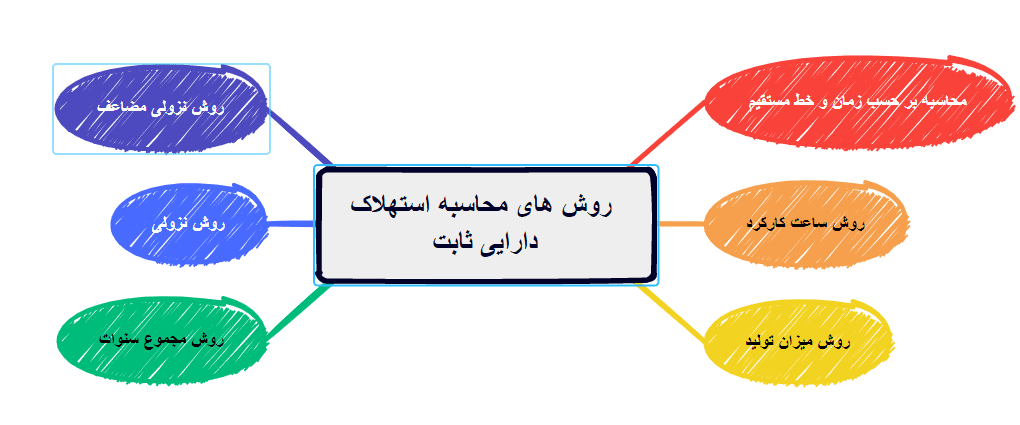

روش های محاسبه استهلاک دارایی ثابت

استهلاک داراییهای ثابت، به عنوان یک فرآیند حسابداری، کاهش ارزش داراییها را در طول زمان به دلیل استفاده و فرسودگی نشان میدهد. این فرآیند نه تنها اهمیت عملیاتی دارد بلکه به عنوان یک عامل کلیدی در محاسبه بهای تمام شده کالاها و سودآوری شرکتها نیز شناخته میشود. محاسبه استهلاک دارایی با استفاده از چندین روش متداول انجام میگیرد که شامل روش خط مستقیم، روش کاهنده مانده، روش ساعت کاری و روش واحد تولیدی است.

1.روش محاسبه بر حسب زمان و خط مستقیم

روش خط مستقیم، برای تقسیم یکنواخت هزینه دارایی بر عمر مفید آن استفاده میشود. روش ساعت کاری، استهلاک را بر اساس تعداد ساعات استفاده از دارایی محاسبه میکند و روش واحد تولیدی، استهلاک را بر اساس تعداد واحدهای تولید شده توسط دارایی تعیین میکند. محاسبه استهلاک مواد و دارایی از 6 طریق انجام میشود.

هزینه استهلاک به روش خط مستقیم = (بهای تمام شده دارایی – ارزش اسقاط) / عمر مفید

2.روش ساعت کارکرد

در این روش نرخ استهلاک برای هر ساعت از طریق فرمول زیر محاسبه میشود.

R = (c – s) / n u

3.روش میزان تولید

هر واحد محصول تولید شده، از طریق فرمول زیر میتواند استهلاک مشخصی داشته باشد.

R = (c – s) / n u

4. روش مجموع سنوات

در این روش، ابتدا ارزش اسقاط از بهای تمام شده کسر میشود. سپس حاصل را در کسری که صورت و مخرج آن به شکل زیر به دست میآید، ضرب میکنیم. صورت کسر، عمر مفید باقیمانده را تعیین میکند. بهعنوان مثال، اگر طول عمر دارایی ۱۲ سال باشد، در سال اول صورت کسر عدد ۱۲ و در سال دوم عدد ۱۱ خواهد بود و به همین ترتیب.

۷۸ = ۱۲ + ۱۱ + ۱۰ + ۹ + ۸ + ۷ + ۶ + ۵ + ۴ + ۳ + ۲ + ۱

صورت و مخرج کسر:

- سال اول 12/78

- سال دوم11/78

- سال سوم 10/78

- سال چهارم 9/78

- سال پنجم 8/78 و…

فرمول کلی : هزینه استهلاک = (بهای تمام شده – ارزش اسقاط) × عمر مفید باقیمانده ÷ مجموع سنوات

5.محاسبه از طریق روش نزولی

فرمول هزینه استهلاک به روش نزولی = (بهای تمام شده دارایی – مانده استهلاک انباشته) × نرخ نزولی

6.روش محاسبه نزولی مضاعف

فرمول هزینه استهلاک به روش نزولی مضاعف = (بهای تمام شده – استهلاک انباشته) × ۲ / عمر مفید

از طریق این 6 روش و فرمول میتوان هزینهی استهلاک را محاسبه نمود.

روش های محاسبه استهلاک دارایی مستقیم

روش خط مستقیم برای محاسبه استهلاک دارایی ثابت یکی از پایهایترین و متداولترین روشهای استفاده شده در حسابداری است. این روش به شرکتها امکان میدهد تا هزینههای مربوط به داراییهای خود را به طور یکنواخت و مساوی برای هر سال از عمر مفید دارایی به عنوان هزینه استهلاک در نظر بگیرند.

در این روش، فرض بر این است که دارایی طی دوره عمر مفید خود منافع یکسانی را ارائه میدهد، و بنابراین، میزان استهلاک باید بر اساس گذشت زمان و به صورت یکنواخت تخصیص داده شود. این موضوع به عنوان روش خط مستقیم و Straight line method نیز شناخته میشود.

برای محاسبه هزینه استهلاک به روش خط مستقیم، ابتدا باید بهای تمام شده دارایی را تعیین کنیم که شامل هزینههای خرید یا ساخت به علاوه هرگونه هزینهای است که برای قرار دادن دارایی در وضعیت قابل استفاده انجام شده است.

سپس، ارزش باقیمانده دارایی، یعنی مبلغی که انتظار میرود در پایان عمر مفید دارایی به دست آید، از بهای تمام شده کسر میشود. مبلغ حاصل، بهای تمام شده استهلاک پذیر نامیده میشود و نشان دهنده کل مبلغی است که باید طی عمر مفید دارایی استهلاک شود. هزینه استهلاک سالانه سپس با تقسیم بهای تمام شده استهلاکپذیر بر تعداد سالهای عمر مفید دارایی محاسبه میشود. استهلاک خط مستقیم از طریق فرمولی محاسبه میشود که در ادامه به آن اشاره میکنیم.

هزینهی استهلاک = (بهای تمام شده(هزینه) – ارزش فرسوده) / عمر مفید

این فرآیند به شرکتها کمک میکند تا یک برنامه استهلاک یکنواخت و قابل پیشبینی داشته باشند، که برای بودجهبندی، برنامهریزی مالی و تهیه گزارشهای مالی ضروری است. استفاده از روش خط مستقیم به دلیل سادگی و کاربرد عمومی آن در بین شرکتهای مختلف بسیار محبوب است و به عنوان یک استاندارد صنعتی در نظر گرفته میشود.

طبقه بندی روش های استهلاک

روشهای استهلاک را میتوان بر اساس چگونگی تخصیص هزینههای دارایی ثابت در طول عمر مفید آن به چند دسته اصلی تقسیم کرد: روش خطی، روش نزولی و روش مبتنی بر عملکرد. روش خطی، ساده و پرکاربردترین روش است که در آن هزینه استهلاک به طور یکنواخت در طول عمر مفید دارایی توزیع میشود.

این روش برای داراییهایی که عملکرد و کارایی آنها در طول زمان به طور قابل توجهی تغییر نمیکند، مناسب است. روشهای نزولی مانند روش مضاعف نزولی یا روش مانده نزولی، در ابتدای عمر دارایی هزینههای بیشتری را به عنوان استهلاک تخصیص میدهند.

- روش خط مستقیم

- روش های محاسبه استهلاک در حسابداری از طریق روش مانده نزولی و نزولی مضاعف

- روش مجموع سنوات

- روش واحد تولیدی

این روشها برای داراییهایی مناسب هستند که ارزش و کارایی آنها در ابتدای عمر به سرعت کاهش مییابد. روشهای مبتنی بر عملکرد، مانند روش واحد تولید، استهلاک را بر اساس میزان استفاده یا تولید دارایی محاسبه میکنند. این روش برای داراییهایی که میزان استفاده از آنها متغیر است و با تولید یا فعالیت مرتبط میباشد، ایدهآل است.

انتخاب روش استهلاک مناسب نیازمند در نظر گرفتن نوع دارایی، الگوی استفاده از آن و سیاستهای حسابداری شرکت است. هر روشی ویژگیها و موارد کاربرد خاص خود را دارد و باید با دقت انتخاب شود تا بهترین تصویر ممکن از وضعیت مالی شرکت ها را ارائه کند.

چه نوع دارایی ها را میتوان مستهلک کرد؟

داراییهای قابل استهلاک عموماً شامل انواع داراییهای مشهودی هستند که در فرآیند تولید یا ارائه خدمات به مصرف کننده، به مرور زمان و با استفاده، ارزش خود را از دست میدهند. این دسته از داراییها میتواند شامل ساختمانها، وسایل نقلیه، تجهیزات، ماشینآلات، و مبلمان باشد. علاوه بر داراییهای مشهود، برخی داراییهای نامشهود نیز میتوانند مستهلک شوند، به شرطی که دارای عمر مفید محدودی باشند. این دسته شامل حق ثبت اختراع، حق چاپ، و نرمافزارهای رایانهای میشود.

نتیجه گیری

در این مقاله، مفهوم استهلاک و روشهای مختلف محاسبه آن شامل روش مستقیم، نزولی و سایر روشهای محاسبه هزینه استهلاک به ویژه برای ماشین آلات، بررسی شد. با توجه به افزایش هزینههای تولید و مونتاژ در شرایط اقتصادی کنونی، اهمیت انتخاب و پیاده سازی بهترین روش محاسبه استهلاک دارایی برای حسابداران بیش از پیش آشکار میشود.

این انتخاب امکان مدیریت بهینه بودجه و ارائه تولیدات با کیفیت بالا را به شرکتها میدهد. امیدواریم که اطلاعات ارائه شده در این مقاله برای شما مفید بوده و به شما در درک بهتر نحوه محاسبه و اهمیت استهلاک کمک کرده باشد. در دوره آموزش حسابداری شرکت حسابداری ازتا، شما میتوانید در پروژه های زنده، به صورت مستقیم نحوه محاسبه هزینه استهلاک را در کنار اساتید پیاده سازی کنید.

بدون دیدگاه