بر اساس قانون مالیاتهای مستقیم، انواع مالیات، نحوه و مهلت پرداخت، و افراد مشمول مالیات بهوضوح تعیین شدهاند. همه افرادی حقیقی که مشمول پرداخت مالیات هستند، باید با توجه به گروه بندی مشاغل مالیاتی و درصد مالیاتی که به آنها تعلق میگیرد، در زمان مقرر مالیات خود را تسویه کنند. در غیر این صورت، با جرایم مالیاتی مواجه خواهند شد. با ازتا همراه باشید.

گروه بندی مشاغل مالیاتی 1404

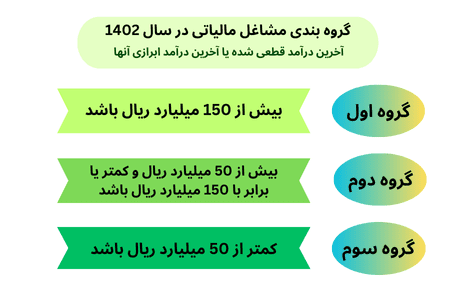

با توجه به اصلاحیه ماده 2 آییننامه اجرایی ماده 95 قانون مالیاتهای مستقیم به تاریخ 12/02/1403، جدیدترین گروهبندی مشاغل به اطلاع میرسد. این اصلاحیه از تاریخ 01/01/1402 لازمالاجرا است. گروههای مالیاتی طبق قانون 97 مالیات مستقیم به سه دسته زیر تقسیم میشوند. توجه به این نکته نیز ضروری است که ردههای مالیاتی صرفا برای مالیات اشخاص حقیقی تعیین شدهاند و اشخاص حقوقی همواره درصد مشخصی را باید به عنوان مالیات پرداخت کنند. همچنین باید اشاره کرد که برخی از مشاغل معاف از مالیات کارتخوان هستند و این امر تأثیر مستقیمی بر نحوه پرداخت و میزان مالیات در این دسته از مشاغل دارد.

گروهبندی مشاغل مالیاتی 1404 یک سیستم طبقهبندی است که سازمان امور مالیاتی برای تعیین تکالیف مالیاتی مشاغل مختلف معرفی کرده است. این گروهبندی بر اساس نوع فعالیت و میزان درآمد حاصل از فروش کالا و خدمات انجام میشود و شامل سه دسته اصلی صاحبان کسب و کارهای بزرگ و پردرآمد، مشاغلی با درآمد متوسط و مشاغل کوچک و کم درآمد است.

هر کدام از این گروه ها تکالیف مالیاتی مخصوص به خود را دارند، که در این مقاله به ارائه اطلاعات بیشتری در این زمینه خواهیم پرداخت. در حقیقت این گروهبندی مشاغل مالیاتی 1404 به صاحبان مشاغل کمک میکند تا تکالیف مالیاتی خود را بهتر بشناسند و از قوانین مالیاتی پیروی کنند.

گروه اول مشاغل مالیاتی (کسب و کارهای بزرگ و پر درآمد)

براساس جزء 9 بند الف ماده 2 آیین نامه اجرایی ماده 95 ق.م.م، گروهبندی مشاغل بهروزرسانی شده و وظایف مالیاتی هر گروه بر اساس نوع و حجم فعالیتها تعیین شده است. تمامی اشخاص حقیقی و صاحبان مشاغل که درآمد ابرازی آنها طبق اظهارنامه مالیاتی دو سال گذشته بیش از 30 میلیارد تومان باشد، به گروه اول یا «الف» گروه بندی مشاغل مالیاتی 1404 تعلق میگیرند.

در گروهبندی مشاغل مالیاتی 1404، گروه اول مشاغل مالیاتی شامل کسب و کارهایی است که بر اساس نوع فعالیت یا میزان درآمد، در دستهبندی خاصی قرار میگیرند. این گروه به مشاغلی با کسب و کارهای بزرگ و پردرآمد اشاره دارد. همچنین می توان گفت که، کسب وکارهایی که درآمد ابرازی آنها در اظهارنامه مالیاتی دو سال گذشته بیش از ۳۰ میلیارد تومان باشد، به این گروه تعلق دارند. برخی از مشاغل این گروه مانند دارندگان کارت بازرگانی، صاحبان کارخانهها و واحدهای تولیدی، بهرهبرداران معادن دارای پروانه بهرهبرداری، صاحبان هتلهای سه ستاره و بالاتر، صاحبان بیمارستانها، زایشگاهها و کلینیکهای تخصصی، صاحبان مشاغل صرافی و فروشگاههای زنجیرهای دارای مجوز فعالیت هستند.

همچنین گروه اول مشاغل مالیاتی مشمول قوانین و تکالیف خاصی هستند که باید رعایت کنند. گروه دوم نیازی به نگهداری دفاتر قانونی ندارد، اما باید اطلاعات مالی خود را بهصورت مستند ثبت کنند. برخی از مهمترین آنها شامل موارد زیر است.

نگهداری دفاتر قانونی

صاحبان این مشاغل باید دفاتر روزنامه و کل را بهصورت رسمی ثبت و نگهداری کنند.

ارائه اظهارنامه مالیاتی

این گروه موظف به ارائه اظهارنامه مالیاتی سالانه بر اساس درآمد و هزینههای خود هستند.

پرداخت مالیات بر ارزش افزوده

در صورتی که مشمول مالیات بر ارزش افزوده باشند، باید گزارشهای مربوطه را ارائه دهند.

ارائه گزارشهای مالی

شامل ترازنامه، صورت سود و زیان، و سایر اسناد مالی مورد نیاز سازمان امور مالیاتی.

ثبت دقیق معاملات

تمامی خرید و فروشها باید بهصورت مستند ثبت شوند تا در بررسیهای مالیاتی مشکلی ایجاد نشود.

گروه دوم مشاغل مالیاتی (کسب و کارها با درآمد متوسط و رو به بالا)

طبق گروهبندی مشاغل مالیاتی 1403( بند ب ماده 2 آیین نامه اجرایی ماده 95 ق.م.م)، افرادی که درآمدشان از فروش کالا یا ارائه خدمات، بر اساس اظهارنامه مالیاتی دو سال گذشته، بین 10 تا 30 میلیارد تومان باشد، به گروه دوم یا «ب» ردههای مالیاتی تعلق دارند. همچنین، صاحبان مشاغلی که درآمد قطعی آنها طبق برگ قطعی مالیاتی در دو سال گذشته بین 10 تا 30 میلیارد تومان باشد، نیز در گروه دوم قرار میگیرند. این گروه از نظر مالیاتی موظفاند مدارک زیر را برای سازمان امور مالیاتی ارسال کنند.

گروه دوم مشاغل مالیاتی شامل کسب و کارهایی با درآمد متوسط رو به بالا است. در گروهبندی مشاغل مالیاتی 1404، گروه دوم مشاغلی هستند که درآمد ابرازی آنها در اظهارنامه مالیاتی دو سال گذشته بین ۱۰ تا ۳۰ میلیارد تومان است. تکالیف مالیاتی گروه دوم شامل موارد زیر است.

ثبت و نگهداری اسناد مالی

باید اطلاعات درآمد، هزینهها، خرید و فروش کالا را ثبت کنند.

ارائه اظهارنامه مالیاتی

این گروه موظف به ارائه اظهارنامه مالیاتی سالانه هستند. این گروه باید اظهارنامه مالیاتی خود را بر اساس درآمد و هزینهها تنظیم و به سازمان امور مالیاتی ارائه دهند.

پرداخت مالیات بر ارزش افزوده

در صورت مشمول بودن، باید گزارشهای مربوطه را ارائه دهند.

ثبت دقیق معاملات

تمامی تراکنشهای مالی باید مستند و ثبت شوند.

ارائه گزارشهای مالی

شامل ترازنامه، صورت سود و زیان، و سایر اسناد مالی مورد نیاز.

انجام تکالیف بیمه تأمین اجتماعی

در صورتی که کارکنانی داشته باشند، باید حق بیمه آنها را پرداخت کنند.

گروه سوم (افراد با کسبوکارهای کوچک و درآمدهای پایین)

طبق گروه بندی مشاغل مالیاتی 1403، گروه سوم یا «ج» شامل صاحبان کسبوکارهای کوچک که درآمدشان کمتر از میزان تعیینشده برای گروههای مالیاتی اول و دوم است. این گروه شامل افرادی است که درآمد سالانه آنها از فروش کالا یا ارائه خدمات بر اساس اظهارنامه مالیاتی دو سال قبل، کمتر از ۱۰ میلیارد تومان باشد. همچنین، صاحبان مشاغل نوپا که کمتر از 3 سال از تاسیس مشاغلشان میگذرد نیز جزو گروه سوم یا گروه «ج» هستند. این گروه باید اسناد و مدارک مربوط به معاملات خود را طبق شرایط زیر جمعآوری و نگهداری کنند:

از دیگر مشاغل در گروهبندی مشاغل مالیاتی 1404، گروه سوم مشاغل مالیاتی هستند. این گروه شامل کسب و کارهای کوچکی هستند که درآمد ابرازی آنها در اظهارنامه مالیاتی دو سال گذشته کمتر از ۱۰ میلیارد تومان باشد. گروه سوم هم مانند گروه دوم نیازی به نگهداری دفاتر قانونی ندارد و میتوانند مالیات خود را بر اساس فرمهای سادهتر محاسبه و پرداخت کنند. تکالیف مالیاتی گروه سوم نیز موارد زیر را در بر میگیرد.

- ارائه اظهارنامه مالیاتی

این گروه موظف به ارائه اظهارنامه مالیاتی سالانه هستند.

- ثبت و نگهداری اسناد مالی

اطلاعات درآمد، هزینهها، خرید و فروش کالا باید ثبت شوند.

- پرداخت مالیات بر ارزش افزوده

در صورت مشمول بودن، باید گزارشهای مربوطه را ارائه دهند.

- ثبت دقیق معاملات

تمامی تراکنشهای مالی باید مستند و ثبت شوند.

فرایند پرداخت مالیات اشخاص حقوقی

طبق قوانین سازمان امور مالیاتی برخلاف اشخاص حقیقی، اشخاص حقوقی تحت گروههای مالیاتی قرار نمیگیرند و مالیاتشان را باید با نرخ ثابتی به سازمان امور مالیاتی پرداخت کنند. اشخاص حقوقی موظفند هر سال در زمان معین، مالیاتهای مربوط به کسبوکار خود را به سازمان امور مالیاتی ارسال و پرداخت کنند.

این کسبوکارها در ابتدای فعالیت، با دریافت کد مالیاتی مشخص، مالیاتشان با نرخ 25 درصد محاسبه میشود و بر اساس زمانبندی تعیینشده، باید مالیاتهای مرتبط مانند مالیات بر ارزش افزوده و مالیات دورهای را پرداخت کنند. اما در مواردی مشمول معافیت مالیاتی نیز میشوند. برای اطلاع از معافیتهای مالیاتی میتوانید مطلب مرتبط با معافیت مالیاتی 1404 را مطالعه کنید.

طبق قوانین موجود مالیاتی، افراد حقوقی می بایست هر سال و در زمان تعیین شده نسبت به پرداخت مالیات خود اقدام نمایند. پرداخت مالیات توسط اشخاص حقوقی دارای فرایندی است که شرکتها و موسسات باید رعایت کنند. این فرایند شامل اقدامات زیر است.

- پس از ثبت شرکت، باید در اداره مالیات محل ثبت شرکت، پرونده مالیاتی تشکیل شود. این اقدام برای ثبت اطلاعات مالیاتی شرکت ضروری است.

- شرکتها باید در سامانه مودیان مالیاتی ثبتنام کنند و شماره اقتصادی دریافت نمایند.

- قبل از شروع سال مالی جدید، دفاتر قانونی باید در اداره ثبت شرکتها پلمپ شوند تا اطلاعات مالی بهدرستی ثبت شود.

- اشخاص حقوقی باید اظهارنامه مالیاتی خود را حداکثر تا چهار ماه پس از پایان سال مالی به سازمان امور مالیاتی ارسال کنند. این اظهارنامه شامل ترازنامه، حساب سود و زیان، و اطلاعات سهامداران است.

- پس از ارسال اظهارنامه، مالیات محاسبه شده باید پرداخت شود. این مالیات معمولاً ۲۵٪ از درآمد مشمول مالیات شرکت است.

- شرکتها باید لیست حقوق کارکنان خود را به سازمان امور مالیاتی ارسال کنند و مالیات حقوق را پرداخت نمایند.

جرایم مالیاتی اشخاص حقوقی

سازمان امور مالیاتی قوانین سختگیرانهای برای جلوگیری از فرار مالیاتی وضع کرده است. اگر کسبوکارها نتوانند مبالغ مالیاتی خود را طبق زمانبندی تعیینشده پرداخت کنند، مشمول جریمه خواهند شد. این جرایم بسته به نوع کسبوکار و وضعیت اشخاص حقیقی و حقوقی متفاوت است؛ بهعنوان مثال، جریمه عدم ارسال اظهارنامه مالیاتی 1403 مالیاتی برای اشخاص حقیقی 30% و برای اشخاص حقیقی 10% است.

برخی مالیاتها نیز امکان پرداخت بهصورت اقساط را دارند. بهطور مثال، صاحبان مشاغل میتوانند مالیات بر ارزش افزوده را در چند قسط پرداخت کنند. همچنین، کسبوکارهای کوچک و فروشگاهها باید توجه داشته باشند که برای پرداخت مالیات کارتخوان، زمانهای مشخصی تعیین شده است و عدم پرداخت بهموقع میتواند منجر به جریمه شود.

چنانچه افراد حقوقی نتوانند مالیات خود را پرداخت نمایند، گاهاً مشمول جریمه خواهند شد. برخی از این جرائم قابل بخشودگی هستند، اما برخی دیگر غیرقابل بخشش هستند. جرائم مالیاتی اشخاص حقوقی شامل موارد مختلفی میشود که ناشی از عدم رعایت قوانین مالیاتی است. به عنوان مثال اگر شرکت مالیات خود را در زمان تعیینشده پرداخت نکند، مشمول جریمهای معادل ۲.۵٪ از مبلغ مالیات به ازای هر ماه تأخیر خواهد شد. همچنین شرکتهایی که اظهارنامه مالیاتی خود را در موعد مقرر ارسال نکنند، جریمهای معادل ۳۰٪ مالیات برای اشخاص حقوقی خواهند داشت.

علاوه براین، چنانچه شرکتها مالیات حقوق کارکنان خود را پرداخت نکنند، علاوه بر ۱۰٪ جریمه اولیه، باید به ازای هر ماه تأخیر، ۲.۵٪ جریمه اضافی نیز پرداخت کنند. همچنین، شرکتهایی که دفاتر قانونی خود را ارائه ندهند، ممکن است از تمامی معافیتها و تسهیلات مالیاتی محروم شوند. در چنین شرایطی، استفاده از مشاوره یک وکیل مالیاتی میتواند بسیار مؤثر باشد. وکیل مالیاتی با تجربه میتواند از بروز مشکلات مالیاتی جلوگیری کرده و به کسبوکارها کمک کند تا از حقوق خود به بهترین نحو دفاع کنند و در راستای رعایت قوانین مالیاتی حرکت کنند.

جمع بندی

در این مقاله با گروه بندی مشاغل 1403 آشنا شدیم؛ بر اساس قانون مالیاتهای مستقیم، گروهبندی مشاغل مالیاتی به سه دسته اصلی تقسیم میشود. گروه اول شامل کسب و کارهای بزرگ با درآمد بالا (بیشتر از 30 میلیارد)، گروه دوم شامل کسب و کارهای با درآمد متوسط (بین 10 تا 30 میلیارد)، و گروه سوم شامل کسبوکارهای کوچک با درآمد کمتر از ۱۰ میلیارد تومان است. گروه بندی مشاغل به صاحبان کسب و کار ها کمک میکند تا با تکالیف مالیاتی خود آشنا شوند. برای دریافت اطلاعات بیشتر میتوانید با شماره 90004656 تماس حاصل فرمایید.

سوالات متداول

1- گروه بندی مشاغل مالیاتی 1403 اشخاص حقوقی چگونه است؟

اشخاص حقوقی برخلاف اشخاص حقیقی جز گروههای مالیاتی قرار نمیگیرند و باید به صورت ثابت با نرخ 25 درصد مالیات خود را پرداخت کنند.

2- گروه بندی مشاغل مالیاتی اشخاص حقیقی چگونه است؟

طبق گروه بندی مشاغل مالیاتی 1403، اشخاص حقیقی براساس درآمد سالانه جز سه گروه اول (پر درآمد)، گروه دوم (درآمد متوسط) و گروه سوم (کم درآمد) قرار میگیرند.

3- حجم فعالیت مودیان گروه اول در گروه بندی مشاغل اشخاص حقیقی چقدر است؟

گروه اول مشاغل مالیاتی موظف به نگهداری دقیق از دفاتر مالی و مدارک مربوط به رویدادهای مالی، از جمله اطلاعات هویتی، موجودی کالا و صورتحسابهای مالی است. صاحبان کسبوکارها میتوانند با استفاده از کد ملی خود، سوابق مالیاتی و بدهیهای خود را از طریق سامانه my.tax.gov.ir بررسی کنند.

بدون دیدگاه