زمانی که یک شخص حقوقی یا حقیقی، بهمنظور انجام و به پایان رساندن یک پروژه بزرگ، با کارفرما یک قرارداد رسمی و معتبر، منعقد میکند، به این شخص پیمانکار گفته میشود. حال تمام رویکردهای مالی و همچنین ثبتهای آن باید طبق اصول قاعده خاصی انجام شود که به حسابداری پیمانکاری مربوط میشود. در این مقاله میخواهیم در مورد حسابداری پیمانکار و چگونگی انجام آن، به طور کامل توضیح دهیم.

تعریف حسابداری پیمانکاری

شرکتهای پیمانکاری، وظیفه دارند تا پروژه را در موعد زمانی که در قرارداد طی شده است، تکمیل کنند. در طول انجام پروژه قطعاً امور مالی پیچیدهای دارند که نیازمند یک سیستم حسابداری دقیق است. همچنین برای اینکه بتوانند با موفقیت پروژه را به پایان نیز برسانند، باز هم به یک سیستم حسابداری خوب نیازمندند. به همین دلیل حسابداری پیمانکاری برای برطرفکردن نیاز پیمانکاران و همچنین کارفرماها ایجاد شده است. در حسابداری پیمانکاری تمام مراحل انجام پروژه و همچنین امور مالی دستهبندی نیز میشود.

چرخه پیمانکاری در یک سیستم حسابداری

چرخه پیمانکاری در شرکتهای پیمانکاری از اهمیت زیادی برخوردار است، زیرا به مدیریت و کنترل هزینهها، پروژهها و تعهدات مالی کمک میکند. به عنوان مثال، یک سیستم حسابداری در چنین شرکتهایی میتواند به این صورت عمل کند.

روش های حسابداری پیمانکاری

یکی از اصلیترین تفاوتهای حسابداری پیمانکاری با دیگر انواع حسابداری این است که پروژههای پیمانکاری اغلب طول عمر طولانی دارند و هزینهها و درآمدهای آنها در طول زمان شناسایی میشوند. به همین دلیل یکی از چالشهای مهم در پیمانکاری، تفکیک و جداسازی درآمد و هزینههای پروژه است؛ چرا که سود حاصله باید در دوره مالی مشخصی تقسیم شود.

برای تحقق این هدف، پنج روش زیر وجود دارد که دو روش اول، روشهای اصلی هستند. انتخاب روش مناسب حسابداری پیمانکاری بستگی به عوامل مختلفی مانند نوع پروژه، طول عمر پروژه و ماهیت هزینهها و درآمدها دارد.

- روش کار تکمیل شده

- روش درصد پیشرفت کار

- روش ارزش منصفانه

- روش قراردادی

- روش هزینه های مستقیم

روش درصد پیشرفت

در این روش، هزینهها و درآمدها بر مبنای درصد پیشرفت پروژه شناسایی میشوند. در این روش، سود نهایی بر اساس هزینههای پیشبینی شده محاسبه میشود. با این حال، باید توجه داشت که از آنجا که هزینهها بر اساس سود و زیان واقعی محاسبه میشوند، در صورت بروز هزینههای غیرمنتظره، پروژه ممکن است به تأخیر بیفتد.

این مسئله یکی از ایرادات روش حسابداری پیمانکاری بر اساس درصد پیشرفت کار است. به همین دلیل، برای پروژههایی با هزینهها و درآمدهای نامشخص و طول عمر طولانی، روش درصد پیشرفت بهتر است. برای محاسبه این درصد، از فرمول زیر استفاده میشود.

100* (هزینههای انجام شده / هزینههای کل) = درصد پیشرفت

روش کار تکمیل شده (روش هزینههای انجام شده)

در حسابداری پیمانکاری به روش کار تکمیل شده، تمامی رویدادها از جمله سود و زیان پس از تکمیل پروژه محاسبه میشوند و محاسبات بر اساس مدارک و شواهد، نه پیشبینیهای قبلی انجام میشوند. در این روش حسابداری پیمانکاری، هزینههای صرف شده در طول پروژه به عنوان هزینههای قابل پرداخت شناسایی میشوند.

این روش سادهتر از روش درصد پیشرفت است، اما ممکن است در مراحل اولیه پروژه منجر به شناسایی هزینههای غیرواقعی شود. برای پروژههایی با هزینههای قابل پیشبینی و طول عمر کوتاه، روش کار تکمیل شده مناسبتر است.

حسابداری پیمانکاری چیست؟

همانطور که تمامی کسب و کار ها فارغ از کوچک و بزرگ بودن آن ها به خدمات حسابداری نیاز دارند، حسابداری پیمانکاری نیز از این قاعده مستثنی نیست. برای حسابداری شرکت های پیمانکاری نیاز است تا حسابداران بتوانند تمامی هزینه های مصرفی را مشخص کرده و سیستم مالی منسجمی را تنظیم کنند. ولیکن در این مسیر حسابداران به چالش های جدیدی بر میخورند که در سایر حسابداری ها موجود نیست. متغیر بودن ساعت کارکرد کارمندان، حجم و طول زمان پروژه، نوع بیمه کارمندان و… از جمله نقطه های چالش برانگیز در حسابداری پیمانکاری است که در ادامه به بررسی مفصل آن ها خواهیم پرداخت.

روش های حسابداری پیمانکاری

مهمترین بخش در حسابداری پیمانکاری، تشخیص صحیح هزینه ها است. زیرا کارفرما ها مطابق با گزارشی که حسابداران به آن ها تحویل میدهند، مبلغ پرداختی را برای پیمانکار مشخص می کند و بالعکس. مهمترین روش های حسابداری پیمانکاری عبارتند از:

1- حسابداری پیمانکاری بر اساس درصد پیشرفت کار:

در این روش حسابداری باید به صورت مرحله به مرحله پیش برود و حسابدار شرکت پیمانکاری باید به صورت مرحله ای گزارش سود و زیان و هزینه های شرکت پیمانکار را به او تحویل دهد. در این نوع قرارداد، بین کارفرما و پیمانکار قراردادی امضاء می شود که بر مبنای آن کارفرما متعهد میشود که در ازای انجام پروژه تا حد انصاب، مقداری از مبلغ پروژه را به پیمانکار پرداخت کند. یکی از مهمترین مزایا این روش برای کارفرمایان این است که میتوانند مبلغ را به صورت قسطی پرداخت کنند و نیازی به نقدینگی بسیار زیاد نیست. در این روش، سود ناخالص پیمان در پایان هر مرحله از کارفرما اخذ میشود.

مزیت قابل توجه این نوع قرارداد آن است که پیمانکار، دیگر نگران نوسانات ارزی و تورم نیست چون حسابداری امور به صورت ادواری انجام میشود و در صورتی که حسابداران کار خود را به درستی انجام دهند، احتمال ضرر و زیان کاسته خواهد شد. یکی از مهمترین خطر ها در روش درصد پیشرفت کار، پیش بینی هزینه های آتی است. خطا در این پیش بینی می تواند ضرر های جبران ناپذیری را برای کارفرما و پیمانکار به همراه داشته باشد. بنابراین، حسابداران برای حسابداری هزینه ها و تخمین هزینه های آتی باید بسیار هوشمندانه عمل کنند.

2- حسابداری پیمانکاری پس از تکمیل پروژه:

در این روش، پرداخت کارمزد و هزینه ها پس از اتمام پروژه یا انجام بخش قابل توجهی از آن صورت میگیرد. در روش حسابداری پیمانکاری پس از اتمام پروژه، در زمان عقد قرارداد، محاسبه میشود و در در زمان اتمام کار دریافت خواهد شد. در این روش، سود ناخالص پیمان در زمان اتمام پروژه تعیین خواهد شد.

در چنین شرایطی، سود خالص نهایی شرکت پیمانکار یک جا تعیین می شود و این از نظر مالیاتی ممکن است برای شرکت پیمانکار هزینه زیادی بتراشد. البته که اگر امور حسابداری شما به صورت حرفه ای و توسط حسابدار ماهر یا یک شرکت حسابداری معتبر انجام شود، احتمال بروز مشکل مالیاتی بسیار کم است و در صورت تعیین مالیات بر درآمد زیاد، حسابداران می توانند اعتراض کنند و هزینه را کاهش دهند.

اهمیت حسابداری پیمانکاری

همانطور که اشاره کردیم، حسابداری پیمانکاری در قالب یک قرارداد معتبر که توسط پیمانکار و کارفرما، منعقد میشود، انجام میشود؛ بنابراین شرط اول برای حسابداری در شرکت های پیمانکاری، ایجاد تعهدات در قرارداد و در نهایت انعقاد آن، است. مهمترین اهمیتی که حسابداری پیمانکاری دارد این است که پیمانکار در طول انجام پروژه هزینههایی را دارد که امکان دارد یک سری هزینههای پیشبینینشده به وجود آید که ما در حسابداری پیمانکاری با عنوان هزینهٔ جانبی یاد میکنیم.

ارکان اصلی پیمانکاری

پیمانکاری دارای سه رکن اصلی است که بههیچعنوان قابل تغییر نیست:

کارفرما: شخصی حقیقی یا حقوقی که در یک طرف قرارداد است و نیازمند خدمات است.

پیمانکار: شخصی حقیقی یا حقوقی است که در طرف دیگر قرارداد است و انجام پروژه برعهده اوست.

قرارداد: یک سند رسمی و حقوقی است برای ثبت تعهدات، مدتزمان پروژه، مبلغ و … نوشته میشود.

روشهای اجرای حسابداری پیمانکاری یکی از مسئلههای مهم و حساس در پیمانکاری، تفکیک درآمد و هزینههای پروژه است؛ به این دلیل که سود بهدستآمده باید در دوره مالی به خصوصی تقسیم شود. برای انجام این تفکیک، دو روش وجود دارد:

- روش کار تکمیل شده

- روش درصد پیشرفت کار

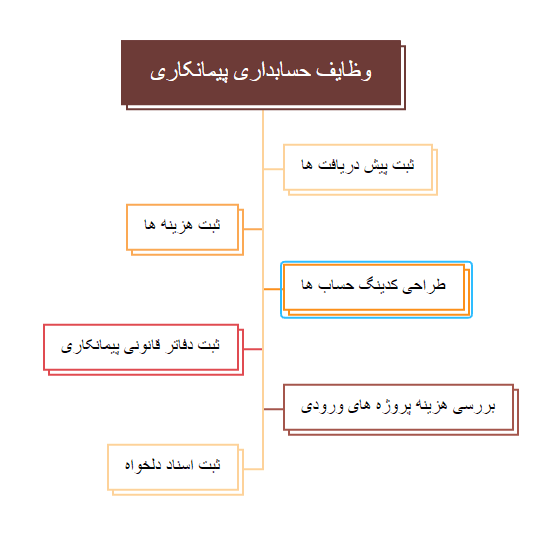

وظایف حسابداری پیمانکاری

افرادی که در شاخه حسابداری پیمانکاری مشغول به کار هستند دارای وظایف مشخصی هستند که باید به صورت دوره ای و گاهی روزانه آن ها را انجام دهند. همانطور که در حسابداری صنعتی و حسابداری تولیدی به این موضوع پرداختیم که اکثر فعالیت حسابداری در تمامی زیرشاخه های حسابداری مشترک است، در این قسمت به بررسی وظایف مشترک حسابداری پیمانکاری با سایر حسابداری ها خواهیم پرداخت.

1- ثبت هزینه ها

2- بررسی تک تک پروژه ها نسبت به هزینه آن و جداسازی پروژه های کم هزینه و پر هزینه

4- ثبت دفاتر قانونی پیمانکاری

5- ثبت اسناد تنخواه

6- ثبت درآمد های پیش دریافت

7- طراحی کدینگ حساب ها

8- ثبت ضمانتنامه های دریافتی

همچنین برخی از وظایف دیگر از قبیل کنترل ورود و خروج موجودی انبار، ارائه لیست بدهکاران و بستانکاران، تهیه صورت سود و زیان و… جزو وظایف حسابداران شرکت های پیمانکاری است که ممکن است انجام آن ها متناسب با نوع پروژه متغیر باشد.

حسابداری پیمانکاری بر اساس کار تکمیل شده

در این روش، پرداخت کارمزد و هزینه ها پس از اتمام پروژه یا انجام بخش قابل توجهی از آن صورت میگیرد. در روش حسابداری پیمانکاری پس از اتمام پروژه، در زمان عقد قرارداد، محاسبه میشود و در در زمان اتمام کار دریافت خواهد شد. در این روش، سود ناخالص پیمان در زمان اتمام پروژه تعیین خواهد شد.

در چنین شرایطی، سود خالص نهایی شرکت پیمانکار یک جا تعیین می شود و این از نظر مالیاتی ممکن است برای شرکت پیمانکار هزینه زیادی بتراشد. البته که اگر امور حسابداری شما به صورت حرفه ای و توسط حسابدار ماهر یا یک شرکت حسابداری معتبر انجام شود، احتمال بروز مشکل مالیاتی بسیار کم است و در صورت تعیین مالیات بر درآمد زیاد، حسابداران می توانند اعتراض کنند و هزینه را کاهش دهند.

حسابرسی پیمانکاری

برای مدیریت صحیح امور مالی شرکت ها حسابداری و انجام تکالیف مالیاتی با دقت بالا، استفاده از خدمات حسابرسی از اهمیت ویژه ای برخوردار است. خدمات حسابرسی پیمانکاری بسیار مهم و ضروری است. یک حسابرس پیمانکاری با کنترل پیش پرداخت ها، مالیات، بیمه، سپرده حسن انجام کار، کنترل هزینه های انجام شده طبق جدول زمان بندی که پیبمانکار ارائه میدهد. مهمترین اقدامی که حسابرسان در پروژه های پیمانکاری انجام میدهند این است که کنترل میکنند که آیا هزینه های انجام شده توسط پیمانکار با جدول پیشبرد پروژه که حین عقد قرارداد ارائه شده است همخوانی دارد یا خیر. شرکت حسابرسی اشزتا با تکیه بر نیرو متخصص و حرفه ای خود خدمات حسابرسی را به کلیه شرکت های خدماتی، پیمانکاری، بازرگانی و … ارائه میدهد.

هزینه های موجود در حسابداری پیمانکاری

در حسابداری پیمانکاری، در کل سه نوع هزینه وجود دارد که باید به طور دقیق ثبت شود:

هزینههای مستقیم: هزینههای مستقیم عبارتاند از: دستمزد، خرید مواد اولیه، هزینه حملونقل و … .

هزینههای غیرمستقیم: شامل آن دسته از هزینههایی است که به طور غیرمستقیم در انجام پروژه تأثیر میگذارد.

هزینههای بیارتباط: شامل تمامی هزینهها اعم از هزینههای ماشینآلات و هزینه تحقیق و … میشوند.

دو اصطلاح رایج در حسابداری پیمانکاری کار گواهی شده: یعنی درصورتیکه پیمانکار بر طبق درصد پیشرفت انجام کار سودآوری داشته باشد، باید صورت وضعیتی را برای کارفرما تهیه و ارائه کند؛ زمانی که کارفرما این صورت وضعیت را تأیید میکند، اصطلاحاً میگوییم کار گواهی شده است. کار گواهی نشده: این اصطلاح کاملاً برعکس قبلی است، بدین معنا که اگر در کار پیشرفتی صورت نگیرد و مورد تأیید قرار نگیرد، میگوییم کار گواهی نشده است.

مراحل حسابداری شرکتهای پیمانکاری

این مراحل عبارتاند از:

- طرح اولیه

- ارجاع به پیمانکار

- بستن قرارداد با پیمانکار

- اجرای کار

- پایان پروژه

مدیریت هزینه در پیمانکاری

مدیریت هزینه شامل سه مورد است:

- برآورد هزینه

- بودجهبندی هزینه

- کنترل هزینه

آموزش حسابداری پیمانکاری

با شرکت در دوره آموزش حسابداری، شرکت در انجمنهای تخصصی حسابداری، عضویت در مجامع حسابداری و داشتن بهرهوری بیشتر در شرکت حسابداری، لازمه هر حسابداری است. مفاهیمی که در حسابداری در شرکت های پیمانکاری باید یاد گرفته باشید عبارتاند از:

- اصول و مفاهیم پیمان و قوانین قراردادها

- ثبت مالی حسابداری پیمانکاری

- شناسایی دقیق سود شرکتهای پیمانکاری

- استاندارد حسابداری فعالیتهای ساخت و قراردادهای بلندمدت

- روشهای شناسایی درآمد بهصورت کار تکمیل شده و درصد پیشرفت

در ادامه به بخشهای اصلی حسابداری در شرکت پیمانکاری میپردازیم.

مبانی حقوقی قراردادها:

هر حسابدار حرفهای باید مبانی حقوقی زمینه خود را بداند. این موارد حقوقی در موردبحث پیمانکار شامل موارد زیر است: تکالیف بخشودگیها اختیارات آئیننامهها اگر حسابداری این موارد را نادیده بگیرد، ممکن است برای کل پروژه مشکل ایجاد شود؛ به همین دلیل مسائل حقوقی باید همیشه موردتوجه قرار بگیرند.

مدیریت هزینه و ریسک در پیمانکاری:

حسابداران در مدیریت هزینه و ریسک پیمانکاری، نقش به سزایی دارند؛ زیرا تمام حساب و کتابها، زیر نظر آنان قرار دارد؛ بنابراین حسابداران میتوانند مشاوران مالی خوبی باشند.

قانون کار و تأمین اجتماعی:

قانون کار یک تعریف کلی برای قرارداد کار ارائه داده است: قرارداد سندی که بهموجب آن کارگر موظف میشود بهازای دریافت حقالزحمه کاری را به مدت معلوم برای کارفرما انجام دهد. چنان چه یکی از طرفین تعهدات خود را متوقف کند قرارداد به حالت تعلیق درمیآید مباحث قانون کار را میتوانید به این صورت دستهبندی کرد:

- شناخت قوانین کار و کارگر

- آشنایی با مفاد قانون کار کشور

- حل اختلاف بین کارفرما با نهاد و سازمانها

- منابع درآمدیپ

- بیمه و حقوق تأمین اجتماعی

قراردادهای کار:

با مطالعه و بررسی این موارد عنوان شده، میتوانید دید کاملترین نسبت به حرفه حسابداری پیمانکاری پیدا کنید.

پیمانکاری ارزی:

برخی از شرکتهای پیمانکاری، پروژههای خارجی را انجام میدهند که برای محاسبه درآمدها و هزینهها بر حسب ارز، از پیمانکاری ارزی استفاده میکنند. در این صورت بهراحتی میتوانند حسابهای خارجی را نیز بهدرستی تنظیم نماید.

نحوه انجام حسابداری در انواع قرارداد پیمانکاری:

در قرارداد های پیمانکاری نحوه فعالیت متناسب با توافق کارفرما و پیمانکار متفاوت است. گاهی حسابداران به صورت تمام وقت در شرکت های حسابداری مشغول به کار میشوند و گاهی به صورت دورکاری مسئولیت پروژه را بر عهده خواهند گرفت. مطمئن ترین و بهترین راه انجام امور مالی شرکت های پیمانکاری، برون سپاری خدمات حسابداری به شرکت های حسابداری معتبر است. در این صورت نه دغدغه استخدام یک نیروی حسابدار تمام وقت و پرداخت هزینه های حقوق و دستمزد را دارید و نه مشکل اعتماد به حسابداران دورکار.

حسابداران فعال در شرکت های پیمانکاری باید به نحوه حسابداری در انواع قراردادهای پیمانکاری مسلط باشند. قرارداد های پیمانکاری عبارتند از:

- حسابداری پیمانکاری ساختمان

- حسابداری پیمانکاری عمران

- حسابداری پیمانکاری پروژه

- حسابداری پیمانکاری خدماتی

حسابداری قراردادهای پیمانکاری از لحاظ نحوه پرداخت:

نحوه پرداخت در حسابداری از اهمیت ویژه ای برخوردار است. حسابداران باید نحوه حسابداری در انواع قراردادهای پیمانکاری را بررسی کنید.

1- پرداخت بر اساس واحد بها (Unit Price):

در چنین قراردادهایی میان پیمانکار و کارفرما توافق میشود که کلیه اقدامات انجام شده بر مبنای واحد انجام کار که متناسب با نوع پروژه ممکن است متفاوت باشد به عنوان مثال اگر پروژه ساختمانی باشد بر حسب کیلومتر و اگر پروژه ساخت مواد پلیمری باشد بر حسب کیلوگرم یا تن انجام می شود.

2- قرارداد مقطوع : (Lump Sum)

در این روش کارفرما و پیمانکار برای انجام پروژه بر روی یک قیمت مقطوع توافق می کنند.

3- نحوه پرداخت درصدی: (cost plus)

در این روش، پرداخت ها بر مبنای هزینه های ساخت و درصد هزینه دستمزد مشخص شده پیمانکار در زمان عقد قرارداد مشخص می شود.

4- قرارداد مدیریت و اجرا: ( management and performance)

در این قرارداد، کارفرما و پیمانکار بر سر یک مبلغ مشخص به توافق می رسند. در این قرارداد تمامی هزینه های پروژه به جز هزینه مدیریت بر عهده کارفرما است.

استانداردهای حسابداری پیمانکاری

یکی وظایف اصلی یک حسابدار، عمل به استانداردهای حسابداری پیمانکاری است که از جمله آنها را میتوان موارد زیر را نام برد:

- گزارشگیری

- ثبت و بررسی داراییها و بدهیهای احتمالی

- ثبت و بررسی درآمدهای عملیاتی

- ثبت و بررسی ذخایر

- ترازنامه

- اصلاح اشتباهات حسابداری

- ثبت و بررسی صورت زیانها

- بررسی موجودیها

- ثبت داراییهای مشهود و نامشهود

نکات مهم در حسابداری پیمانکاری

در حسابداری پیمانکاری، رعایت نکات زیر اهمیت زیادی دارد.

- مطالعه دقیق قرارداد پیمانکاری: قرارداد پیمانکاری باید به طور کامل مطالعه و درک شود تا تمامی شرایط و الزامات پروژه مشخص گردد.

- از تعیین میزان سود و زیان دقیق پیمان اطمینان حاصل شود.

- نوع قرارداد مشخص شود.

- ذکر تاریخ در قرارداد فراموش نشود.

- روش تکمیل قرارداد مشخص باشد

- شناسایی و ثبت صحیح هزینهها و درآمدها: هزینهها و درآمدهای پروژه باید به درستی و در زمان مناسب شناسایی و ثبت شوند.

- تهیه منظم صورتهای مالی پروژه: صورتهای مالی مرتبط با پروژه باید به صورت منظم تهیه و ارائه شوند تا از صحت و دقت گزارشهای مالی اطمینان حاصل گردد.

- بازگشایی حساب جداگانه مختص به قرارداد:

جهت سهوات دسترسی طرفین به اسناد و مدارک مانند موجودی حاب ها، حواله و … افتتاح حساب جداگانه برای هر یک از شماره چیمان ها انجام شود.

ثبت تسویه حساب در پیمانکاری

تسویه حساب در پیمانکاری به دو نوع اصلی زیر تقسیم میشود.

- تسویه حساب از نوع بدهی (صورت هزینه یا صورت وضعیت پیمانکاری جزء )

- تسویه حساب از نوع مطالبات (صورت وضعیت پیمانکاری)

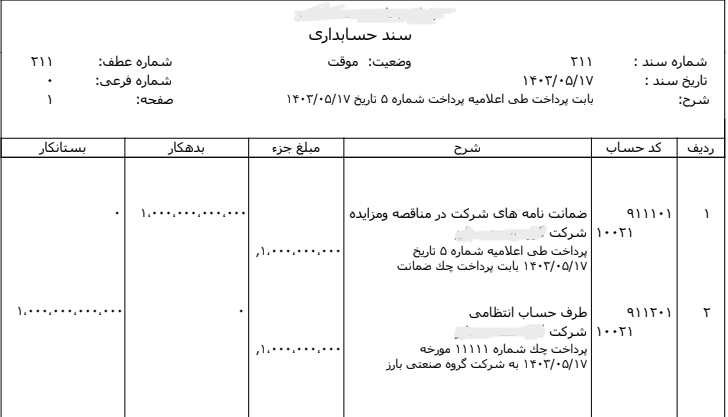

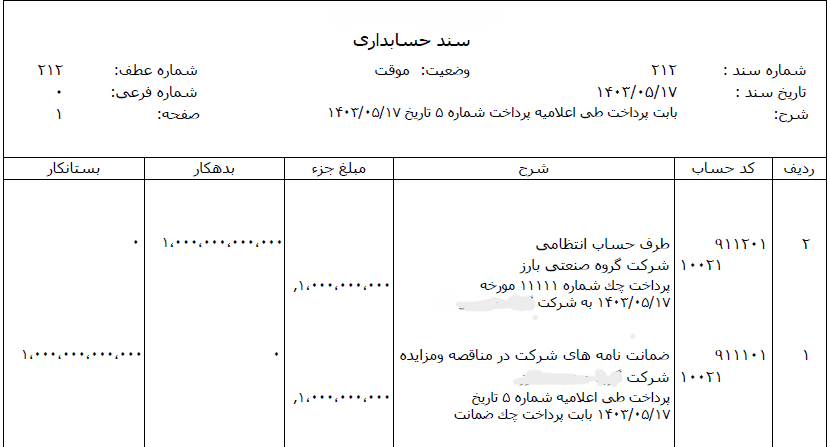

ثبت سند حسابداری پیمانکاری:

ثبت سند برگشت ضمانتنامه:

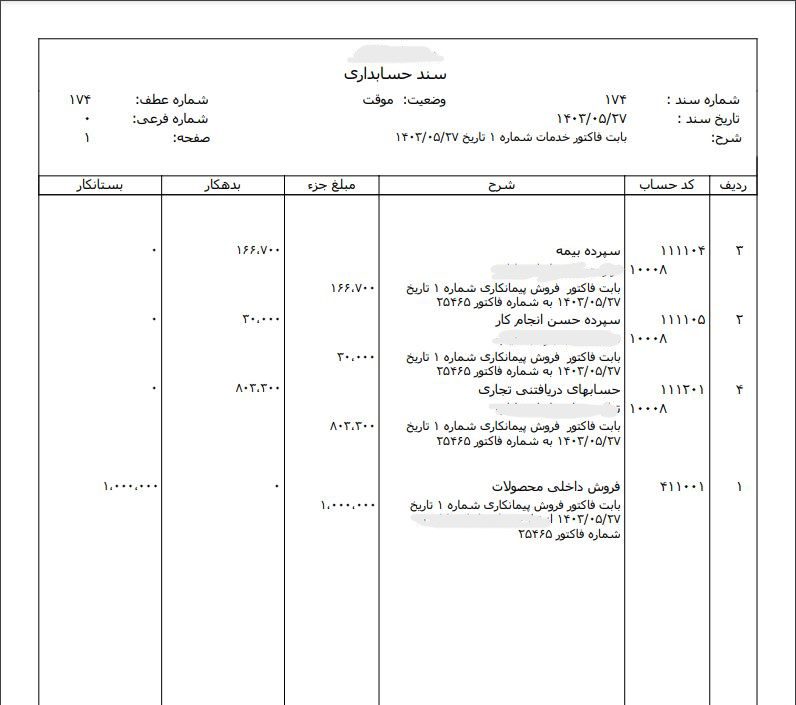

ثبت سند فروش:

نتیجه گیری:

حسابداری پیمانکاری یکی از پیچیده ترین و البته پر طرفدارترین شاخه های حسابداری است. پیچیدگی آن به دلیل متغیر های بسیار زیاد موجود در این نوع کسب و کار و پرطرفدار بودن به دلیل تقاضای بالای این صنعت برای دریافت خدمات حسابداری است. اگر به عنوان یک شرکت پیمانکاری به دنبال برون سپاری خدمات حسابداری خود هستید به شما پیشنهاد میکنیم که این مقاله را با دقت مطالعه فرمایید تا از مزایای وجود حسابدار در چنین کسب و کارهایی آگاه شوید.

همچنین خواندن این مقاله برای عزیزان تازه وارد به حوزه حسابداری شرکت های پیمانکاری به شدن توصیه می شود زیرا میتوانند با شرایط موجود در این صنعت آشنا شوند. برای دریافت اطلاعات تکمیلی با شماره 90004656 تماس حاصل فرمایید.

بدون دیدگاه