در گذشته، مبادلات اقتصادی به صورت کالا به کالا انجام میشد. به این معنا که اگر فردی کالایی بیش از نیاز خود داشت، آن را در ازای کالای مورد نیازش با دیگری مبادله میکرد. به این شیوه، تهاتر گفته میشود. به بیان سادهتر، تهاتر معاملهای است که در آن به جای پرداخت پول در ازای دریافت کالا یا خدمات، کالایی دیگر یا خدمتی معادل دریافت میشود. اهمیت تهاتر تنها به تسویه حسابهای تجاری محدود نمیشود؛ بلکه در صورتهای مالی نیز به عنوان یک عنصر کلیدی مطرح است.

تهاتر، راهکاری کارآمد برای تسویه حساب میان دو شخص یا شرکت به شمار میرود، زمانی که هر یک در برابر دیگری هم طلبکار و هم بدهکار باشند. این روش، نه تنها فرآیند تسویه را تسهیل میکند، بلکه با ثبت دقیق در حسابها، شفافیت مالی را نیز افزایش میدهد. در ادامه به شرح مفصلتری از ابعاد مختلف تهاتر در حسابداری خواهیم پرداخت.

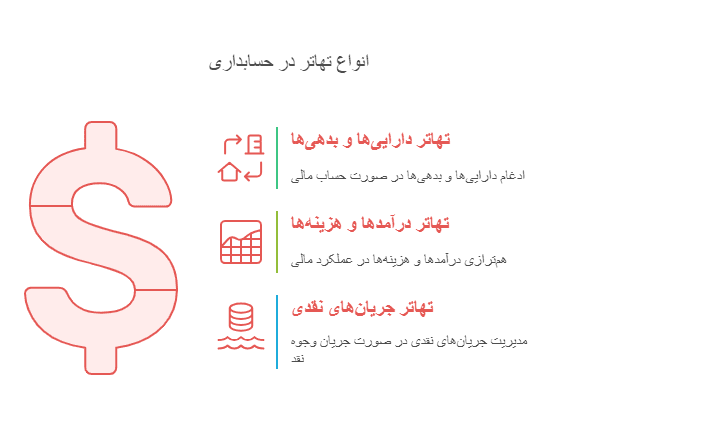

تهاتر در حسابداری چیست ؟

برای انجام تهاتر در حسابداری، ثبت سند حسابداری تهاتر الزامی است. این ثبت باید شامل جزئیات کامل بدهیها و مطالبات تهاتر شده، تاریخ انجام تهاتر، مبالغ دقیق و مشخصات طرفین معامله باشد. چنین سندی به عنوان مدرکی معتبر در حسابداری شرکتها به کار میرود و با مستندسازی صحیح، از بروز اشتباهات احتمالی در آینده جلوگیری میکند.

از آنجا که تهاتر یک موضوع حقوقی و مالیاتی نیز به شمار میرود، رعایت اصول و مقررات مربوط به آن در حسابداری اهمیت ویژهای دارد. به طور کلی، اگر تهاتر در دفاتر قانونی با ثبت سند حسابداری مناسب انجام شود، میتوان گفت که تهاتر در حسابداری بهدرستی صورت گرفته است.

تهاتر ملک چیست ؟

تهاتر ملک، به معنای عقد معاوضه یک ملک با ملک دیگر یا با مالی معادل آن است. برای انجام این معاوضه، شرایطی مانند اهلیت طرفین، برخورداری از حق تصرف در عوضین (اموال مورد معامله) و در اختیار داشتن مدارک قانونی لازم الزامی است. این نوع تهاتر میتواند به صورت شفاهی یا کتبی تنظیم شود؛ هرچند به منظور جلوگیری از بروز اختلافات آتی، تنظیم کتبی آن توصیه میشود.

به زبان ساده، تصور کنید شما مالک یک ملک (مثلاً یک آپارتمان) هستید و شخص دیگری نیز مالک ملکی دیگر (مثلاً یک ویلا) است. در صورتی که هر دو طرف رضایت داشته باشند، میتوانید ملکهای خود را با یکدیگر معاوضه کنید، بدون آنکه نیازی به پرداخت وجه نقد در میان باشد.

تهاتر در استانداردهای حسابداری

بر اساس استانداردهای حسابداری، تهاتر داراییها و بدهیها تنها تحت شرایط خاصی مجاز است. موارد زیر از جمله این شرایط به شمار میروند.

- به طور کلی، داراییها و بدهیها نباید با یکدیگر تهاتر شوند، مگر در مواردی که استانداردهای حسابداری، انجام چنین تهاتری را الزامی یا مجاز دانسته باشند.

- درآمدها و هزینههای غیرعملیاتی که ناشی از معاملات یا رویدادهای مشابه هستند، نباید اهمیت زیادی در تحلیلهای مالی پیدا کنند.

- گزارش جداگانه داراییها و بدهیهای مهم و همچنین درآمدها و هزینههای با اهمیت، در تهیه صورتهای مالی ضروری است.

رعایت این اصول موجب میشود صورتهای مالی تصویر دقیقتر و شفافتری از وضعیت مالی شرکت ارائه دهند.

مزایای تهاتر

تهاتر، به عنوان یکی از روشهای مؤثر در انجام معاملات، مزایای متعددی دارد که از جمله میتوان به موارد زیر اشاره کرد.

کم شدن محدودیتهای حقوقی و اقتصادی

معاملات تهاتری این امکان را برای شرکتهای بزرگ یا کشورها فراهم میکند تا از قوانین پیچیده حقوقی در معاملات بینالمللی یا تحریمهای اقتصادی عبور کنند.

مقابله با کمبود نقدینگی

در شرایطی که نقدینگی کاهش مییابد، انجام معاملات تهاتری افزایش مییابد و راهکاری برای مدیریت کمبود نقدینگی محسوب میشود.

حذف واسطهها

از آنجا که معامله مستقیماً بین دو طرف انجام میشود، مشکلات ناشی از حضور واسطهها کاهش مییابد.

افزایش سرعت معاملات

تهاتر موجب تسریع در انجام معاملات شده و فرآیند خرید و فروش را کوتاهتر میکند.

کاهش ریسک تجاری

تهاتر با ایجاد تعادل میان تعهدات طرفین، ریسک معاملات را کاهش میدهد.

صرفهجویی در زمان

در تهاتر نیازی به طی مراحل طولانی برای یافتن مشتری یا کالای جایگزین وجود ندارد.

کاهش هزینههای مالی

در تهاتر ملک، پرداخت نقدی کل مبلغ ضرورت ندارد و تنها مابهالتفاوت بین دو ملک پرداخت میشود، که موجب صرفهجویی در هزینههای نقدی میشود.

انواع تهاتر

بر اساس قوانین حقوقی، تهاتر به انواع مختلفی تقسیم میشود.

1. تهاتر قهری

در تهاتر قهری، طرفین معامله بدون نیاز به توافق قبلی، به طور خودکار و به حکم قانون، بدهیهای متقابل خود را با یکدیگر تسویه میکنند. این نوع تهاتر زمانی رخ میدهد که هر یک از طرفین هم طلبکار و هم بدهکار باشند.

2. تهاتر قراردادی

تهاتر قراردادی بر پایه توافق طرفین انجام میشود. در این نوع تهاتر، دو طرف با تنظیم قراردادی مشخص، بدهیهای خود را به صورت توافقی تهاتر میکنند و امنیت بیشتری در پرداخت بدهیها به دست میآورند.

3. تهاتر قضایی

تهاتر قضایی زمانی اتفاق میافتد که دادگاه پس از بررسی دعاوی و مطالبات متقابل طرفین، با صدور حکم، تهاتر بدهیها را اعلام کند.

4. تهاتر اجباری

این نوع تهاتر در شرایط خاصی چون ورشکستگی یا ناتوانی یکی از طرفین در پرداخت بدهی ایجاد میشود. در این حالت، بخشی از بدهیها به صورت تهاتری تسویه میشود.

5. تهاتر عملیاتی

تهاتر عملیاتی عمدتاً در کسبوکارهایی با روابط تجاری مستمر رایج است. در این شیوه، معاملات متقابل به صورت مکرر انجام میشود و بدهیها و مطالبات طی فرآیندهای عملیاتی با یکدیگر تهاتر میشوند.

ثبت تهاتر در حسابداری

ثبت تهاتر در حسابداری نیازمند طی چند مرحله دقیق است.

شناسایی بدهی و طلب

در ابتدا، بدهیها و مطالبات مرتبط با تهاتر در دفاتر حسابداری شناسایی و ثبت میشود.

تعیین مبلغ تهاتر

براساس مذاکرات و توافق طرفین، میزان مبلغ تهاتر تعیین و مشخص میشود.

ثبت نهایی

مبلغ تهاتر از بدهی و طلب طرفین کسر شده و مبلغ خالص باقیمانده در دفاتر حسابداری ثبت میشود.

این فرآیند نه تنها باعث نظم بیشتر در دفاتر حسابداری میشود، بلکه مانع از بروز اشتباهات مالی در آینده نیز خواهد شد.

قوانین و شرایط تهاتر در حسابداری

قوانین هر کشور به دو دسته کلی قوانین امری و قوانین تکمیلی تقسیم میشوند.

قوانین امری

قوانین امری، الزامآور هستند و اجرای آنها بدون تعلل و با حمایت قانونی الزامی است.

قوانین تکمیلی

قوانین تکمیلی قواعدی هستند که اجرای آنها بسته به توافق طرفین صورت میگیرد و الزام قانونی قهری ندارند.

تهاتر از جمله قوانین تکمیلی محسوب میشود. به همین دلیل، طرفین معامله میتوانند با توجه به شرایط خود، جزئیات تهاتر از جمله زمان اجرا و سایر الزامات آن را به صورت توافقی مشخص کنند.

شرایط تهاتر در حسابداری

برای انجام صحیح تهاتر در حسابداری، رعایت شرایط زیر ضروری است.

وجود دو طرف معامله

باید دو طرف در معماله وجود داشته باشند و یکی بدهکار و دیگری بستانکار باشد.

تعیین میزان و زمان تهاتر

طرفین باید به طور دقیق بدانند چه مبلغی تهاتر خواهد شد و این اقدام در چه زمانی انجام میگیرد.

عدم وجود موانع قانونی

باید اطمینان حاصل شود که هیچ مانع قانونی برای انجام تهاتر وجود ندارد.

وجود توافق طرفین

بهتر است توافق انجام تهاتر به صورت کتبی یا حداقل به صورت مستند شفاهی ثبت شود تا از بروز اختلافات احتمالی جلوگیری شود.

انجام ثبتهای حسابداری مناسب

ثبت دقیق تهاتر در دفاتر حسابداری الزامی است. عدم ثبت صحیح تهاتر در صورت های مالی باعث ایجاد تناقضات در صورت های مالی شده و صحت گزارشات مالی شما زیر سوال میرود، برای جلوگیری از این مشکلات، دریافت خدمات مشاوره ای از یک مشاوره مالیاتی خبره مالیاتی بهترین راه حل است.

نحوه ثبت تهاتر حساب پرداختنی با حساب دریافتنی:

بابت تهاتر حساب های پرداختنی(تامین کننده) و حساب های دریافتنی(مشتریان) که باید وصول مطالبات از مشتریان و پرداخت به تامین کننده اتفاق بیوفتد در حالتی که از مشتری خواسته شود تا مستقیما وجه را به حساب تامین کننده واریز کند تا از مقدار دارایی ها و بدهی ها کاسته شود

سند به شرح زیر ثبت می شود

حساب های پرداختنی(تامین کننده) بدهکار (به میزان وجه انتقال یافته)

حساب های دریافتنی(مشتری) بستانکار (به میزان وجه انتقال یافته)

به جای دریافت وجه مبلغی را که میخواهیم از مشتری دریافت کنیم، مشتری به حساب تامین کننده پول را انتقال میدهد، در واقع به میزان مبلغ دریافتی، حساب های پرداختنی تهاتر میشود.

نحوه ثبت سند ارزش افزوده:

یعنی مبلغ ارزش افزوده فروش(حساب های پرداختنی)، با میزان مبلغ ارزش افزوده خریدی که در یک دوره مشخص اتفاق افتاده است، تهاتر میشود. در نتیجه، ارزش افزوده فروش (حساب های پرداختنی) بدهکار میشود و مانده ارزش افزوده خرید (پیش پرداخت ارزش افزوده) صفر میشود.

نمونه درخواست تهاتر

نام فرستنده:

آدرس:

شماره تماس:

تاریخ:

نام گیرنده:

سمت گیرنده:

نام شرکت/سازمان گیرنده:

آدرس شرکت/سازمان گیرنده:

موضوع: درخواست انجام تهاتر

با سلام و احترام

اینجانب …………… به عنوان …………… در شرکت/سازمان ……………، با توجه به روابط مالی موجود میان دو مجموعه، به استحضار میرسانم که درخواست تهاتر بدهیها و مطالبات فیمابین را دارم. در حال حاضر، شرکت/سازمان ما مبلغ …………… ریال به شما بدهکار است. از سوی دیگر، مطالباتی به ارزش …………… ریال از جانب شرکت شما در حسابهای ما ثبت شده است.

با توجه به شرایط اقتصادی جاری و در راستای تسهیل فرآیندهای مالی، پیشنهاد میشود دو مبلغ فوق تهاتر گردیده و صرفاً مابهالتفاوت، در صورت وجود، تسویه شود. امید است این اقدام موجبات سهولت همکاری و بهبود تعاملات مالی میان طرفین را فراهم آورد.

با تشکر و احترام

امضا

نام و سمت امضاکننده

چه زمانی از تهاتر استفاده میشود؟

تهاتر زمانی صورت میگیرد که دو طرف معامله بتوانند کالا یا خدمات مورد نیاز یکدیگر را تأمین کنند. در چنین شرایطی، طرفین بدون تبادل پول نقد، با تحویل و دریافت همزمان کالا یا خدمات، بدهیها و مطالبات خود را تسویه میکنند. این روش، به ویژه در مواقع کاهش نقدینگی یا محدودیتهای ارزی، بسیار کارآمد است.

شکل امروزی تهاتر

در دنیای امروز، تهاتر به کشورها و شرکتها این امکان را میدهد که حتی در شرایط اقتصادی دشوار همچنان به مبادلات تجاری خود ادامه دهند. برای نمونه، ایران در شرایط تحریم، نفت خام به برخی کشورها صادر میکند و در مقابل غذا یا دارو دریافت مینماید. این شیوه تهاتر، به طرفین اجازه میدهد نیازهای اساسی خود را بدون نیاز به ارز نقدی تأمین کنند و چرخه اقتصادی خود را حفظ نمایند.

محدودیتهای تهاتر

با وجود مزایای فراوان، تهاتر چالشهایی نیز به همراه دارد که باید در هنگام انجام آن به دقت مورد توجه قرار گیرد.

مشکل ارزشگذاری

کالاها یا خدمات ممکن است ارزش برابری نداشته باشند که میتواند موجب نارضایتی طرفین شود.

کاهش ارزش با گذر زمان

برخی کالاها به مرور زمان ارزش خود را از دست میدهند؛ بنابراین، مشورت با وکیل مالیاتی در زمان تهاتر ضروری است.

زمانبر بودن ارائه خدمات

در صورتی که تهاتر شامل خدمات باشد، ممکن است ارائه آن در یک بازه زمانی طولانی صورت گیرد.

محدودیت در انتخاب

در تهاتر، شما فقط از میان املاک یا کالاهای ارائه شده توسط طرف مقابل انتخاب میکنید، در حالی که در معاملات نقدی، گزینههای بیشتری در اختیار دارید.

مشکلات حقوقی

وجود رهن، توقیف یا دعوای حقوقی بر روی ملک یا کالای مورد تهاتر میتواند روند معامله را پیچیده کند.

ریسک انتقال مالکیت

در تهاتر املاک، تا زمانی که سند رسمی انتقال نیابد، مالکیت قطعی به شما منتقل نمیشود و ممکن است مشکلاتی پیش آید؛ برخلاف معاملات نقدی که مالکیت با دریافت وجه تثبیت میشود.

نتیجهگیری

تهاتر به عنوان یکی از قدیمیترین و در عین حال کارآمدترین روشهای مبادله، هنوز هم در شرایط خاص اقتصادی جایگاه ویژهای دارد. در دنیای امروز، تهاتر نه تنها به عنوان ابزاری برای دور زدن تحریمها مطرح است، بلکه در حسابداری نیز به عنوان روشی موثر برای تسویه بدهیها و مطالبات، نقش مهمی ایفا میکند.

اگرچه تهاتر با چالشهایی همراه است، اما در صورت برنامهریزی صحیح، استفاده از مشاورههای مالی و رعایت اصول حقوقی، میتواند ابزاری ارزشمند در مدیریت مالی و حفظ پایداری کسب وکارها باشد.

در نظر داشته باشید که تهاتر، به دلیل عدم جریان واقعی نقدینگی، ممکن است آثار خاصی بر صورت جریان وجوه نقد شرکت ایجاد کند یا تحلیل این صورت مالی را تحت تاثیر قرار دهد؛ بنابراین، توجه به مستندسازی کامل تهاتر در کنار صورتهای مالی، به ویژه صورت جریان وجوه نقد، اهمیت بالایی دارد.

سوالات متداول

1- در چه شرایطی نمیتوان از تهاتر استفاده کرد؟

تهاتر زمانی غیرممکن میشود که موانع قانونی وجود داشته باشد؛ به عنوان مثال، برخی جرایم و دیون خاص که مشمول تهاتر نمیشوند. همچنین تهاتر عمدتاً برای بدهیهای نقدی و معین امکانپذیر است.

در مواردی که طلب قابل انتقال به شخص دیگری نباشد یا یکی از طرفین با تهاتر مخالفت کند، امکان انجام تهاتر وجود نخواهد داشت.

2- تهاتر بین دو شرکت چگونه در دفاتر حسابداری ثبت میشود؟

ابتدا بدهیها و مطالبات میان دو شرکت شناسایی و ارزشگذاری میشود. سپس مبلغ تهاتر تعیین شده، مشروط بر اینکه دقیقاً معادل باشد، در دفاتر حسابداری ثبت میگردد. این ثبت باعث کاهش همزمان حسابهای بدهی و بستانکاری در دفاتر طرفین خواهد شد.

3- آیا تهاتر میتواند جایگزین پرداخت نقدی شود؟

بله، تهاتر به عنوان جایگزینی برای پرداخت نقدی کاربرد دارد، به ویژه زمانی که مبادله کالا یا خدمات بین طرفین امکانپذیر باشد. تهاتر راهکاری مؤثر برای انجام مبادلات غیرنقدی در شرایط خاص اقتصادی یا حقوقی است.

4- آیا تهاتر در صورتهای مالی تأثیرگذار است؟

بله، تهاتر میتواند تأثیر قابل توجهی بر صورتهای مالی یک سازمان داشته باشد. برای مثال، یک مجموعه هنگام تهیه صورتهای مالی، تغییرات ناشی از تهاتر را در گزارشهای خود منعکس میکند. تهاتر باعث کاهش در حسابهای بدهی یا مطالبات میشود و این تغییرات مستقیماً در ترازنامه ثبت میشود. شما میتوانید از شرکت حسابداری و موسسات مالیاتی درخواست کنید که ثبت تهاتر شما را انجام دهند.

به این ترتیب، نسبتهای مالی کلیدی مانند نسبت بدهی به دارایی یا نسبت جاری نیز تحت تأثیر قرار میگیرند، که این نسبتها برای ارزیابی وضعیت مالی شرکت توسط تحلیلگران و سرمایهگذاران اهمیت ویژهای دارند.

5- آیا تهاتر در حسابداری با قوانین مالیاتی مغایرت دارد؟

خیر، تهاتر در صورتی که مطابق با الزامات تعیین شده توسط مراجع مالیاتی انجام شود، مغایرتی با قوانین مالیاتی نخواهد داشت. تهاتر به عنوان یک روش رسمی تسویه بدهی و نوعی معامله مالی پذیرفته شده و مشروط به ثبت صحیح و مستندسازی کامل، از دیدگاه مالیاتی معتبر است.

6- اگر طرف مقابل تهاتر را نپذیرد، چه راهکارهایی وجود دارد؟

در ابتدا باید علت عدم پذیرش بررسی شود و راهحلهای جایگزین یا پیشنهادهای اصلاحی مطرح گردد. در صورت عدم توافق، میتوان از میانجیگری استفاده کرد. اگر این اقدامات نیز نتیجهبخش نبود، پیگیری حقوقی و مراجعه به مراجع قضایی، گزینه بعدی خواهد بود.

بدون دیدگاه