فرض کنید شما سرپرست یک خانواده هستید؛ تمام هزینه ها و درآمد های خود را در طول یک سال حساب میکنید و برای آنها یک برآورد کلی میکنید. به عبارتی دیگر سند بودجه، نوعی برنامه مالی است که برای سال مالی مورد نظر تهیه و شامل پیش بینی درآمد ها و هزینه دولت است که به منظور رسیدن به اهداف و سیاست های خاصی تدوین میشود.

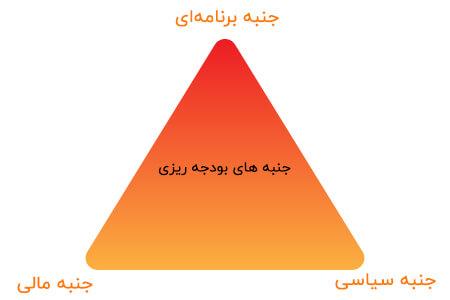

یک مثلثی را در نظر بگیرید. درست مثل تصویر زیر؛ بودجه ریزی دولتی دارای سه جنبه مهم و جدانشدنی است که این سه اثر متقابل بر یکدیگر میگذارند:

- جنبه برنامهای

- جنبه سیاسی

- جنبه مالی

باتوجه شرایط و احوال کشور، دولت به یکی از این جنبه ها تمرکز و تاکید بیشتری در بودجه ریزی دولتی دارد. این سه جنبه رابطه مستقیم و دو طرفهای دارند، بدین منظور هر یک بر دیگری هم تاثیر میگذارد. دولت به منظور دستیابی به اهداف سیاسی و اقتصادی خود، باید براساس این سه جنبه بودجه ریزی خود را تهیه کند. قبل از اینکه به سراغ اصول بودجه ریزی برویم، بهتر است با یک سری اصطلاحات آشنا شوید.

سال مالی: عبارتست از یک سال شمسی که از اول فروردین تا آخرین روز سال یعنی 29 اسفند است.

مازاد یا کسری: در حسابداری بازرگانی ترازنامه و صورت های سود و زیان استفاده میشود و توسط شرکت حسابداری یا یک حسابدار تهیه و تدوین میشود؛ بر اساس آنها تصمیمات مالی گرفته میشود، اما در حسابداری دولتی متفاوت است، به گونهای که تراز دفتر کل و درآمد و هزینه در نظر گرفته میشود. حال اگر درآمد بیشتر از هزینه باشد، مازاد و اگر هزینه بیشتر از درآمد باشد به معنی کسری است.

تنخواه: مبلغی مشخص است که باید هر در موعد مقرری پرداخت شود و به صندوقی که واریز میشود صندوق تنخواه گردان گفته میشود.

اهداف تهیه بودجه

هم افراد و هم دولتها از تهیه، تصویب و اجرای بودجه اهدافی را دنبال میکنند. اهداف کلی تهیه بودجه و بودجه ریزی دولتی را میتوان به پنج گروه زیر تقسیم میشود.

ارزیابی توزیع عادلانه وجوه

هدف کمیسیونهای تخصصی برنامه و بودجه مجلس و کمیتههای فرعی آن، ارزیابی و تقسیم عادلانه منابع مالی بین مؤسسات دولتی است.

ایجاد سیستم پاسخگویی

از طریق فرآیند انتخابات، مردم یک کشور قوه مقننه را به پاسخگویی وا میدارند. قوه مقننه همچنین موظف به اجرای پاسخگویی در مؤسسات دولتی است، و به طور خلاصه، بودجه ابزاری برای اطلاعرسانی و اطمینان مردم از مصرف صحیح و قانونی منابع و وجوه عمومی است.

کسب مجوز قانونی برای فعالیتهای دولت

سیستم بودجه و اجرای آن در کشورها شامل اخذ مجوزهای قانونی برای هزینههای دولتی و جمعآوری درآمدهای عمومی است. بودجه مجوزی قانونی است که دولت با استفاده از آن میتواند پرداختهای دستگاههای عمومی را انجام دهد.

راهنمایی سیاستهای دولت

بودجه ریزی با تأمین امکانات لازم و انجام ارزیابیها و بررسیهایی برای پیشرفت فعالیتهای دولت، تصمیمات اجرایی برنامهها را پوشش میدهد. بودجه به عنوان ابزاری برای سیاستهای حکومت عمل میکند. مسئولان دولت علاقهمندند که سیاستها و برنامههای خود را در طول دوره مسئولیت خود به انجام برسانند. برخی از این برنامهها که نیازمند کاهش هزینه و افزایش مالیات هستند، ممکن است تغییر کنند. مردم از دولتمردان انتظار دارند که به برنامههای خود عمل کنند و بودجه نیز به عنوان ابزاری برای رسیدن به اهداف مورد نظر استفاده میشود.

کنترل قوه مجریه توسط قوه مقننه

هدف اصلی بودجه، تعیین و مشخص کردن عملیات، فعالیتها و میزان کاری است که دولت در سال به آن تعهد میکند. این به گونهای است که مسئولیت دولت برقرار و مبنایی برای نظارت بر هزینههای سازمانهای دولتی فراهم میشود. بودجه تنها یک سند و مدرک است که به افراد جامعه نشان میدهد دولت چه اقداماتی را برنامهریزی کرده است، چه سیاستهای کلی و برنامههایی را اجرا میکند، و سازمانهای دولتی تا چه حد خدمتگزار این اهداف هستند.

اصول بودجه ریزی

یک سری قواعد کلی است که توسط کارشناسان بودجه پیشنهاد و بعد از تحلیل و بررسی مورد قبول اکثریت مسئولان و متخصصین بودجه قرار گرفته و به صورت یک کتاب راهنما در بودجه ریزی کشور مورد استفاده قرار میگیرد.

اصل سالانه بودن بودجه

همانطور که در ابتدای این مطلب گفتیم، بودجه یک پیش بینی است؛ بنابراین این پیش بینی باید در قالب یک زمان مشخصی انجام گیرد. باتوجه به سال قانونی ایران، مدت زمان بودجه ریزی یک سال شمسی است. بر اساس تمام خط مشی ها و سیاست های دولت در این بازه زمانی مشخص میشود. بودجه ریزی سالانه کشور، کاری بسیار دشواری است؛ باتوجه به این نکته بیش از نیمی از سال به آن اختصاص داده میشود.

اگر به هر دلیلی بودجه سال آتی به تصویب نرسید، دولت میتواند بودجه سال قبل را برای فروردین ماه استفاده کند که به آن بودجه ۱۲/۱ میگویند و حتی اگر برای اردیبهشت هم آماده نشد، میتواند از بودجه ۱۲/۲ استفاده کند و این روند تا خرداد میتواند ادامه دهد. بسیاری از متخصصین بودجه ریزی، پیشنهاد میکنند که مدت زمان بودجه ریزی 5 ساله باشد.

یکی از مهمترین وظایف حسابداران در حسابداری صنعتی برنامه ریزی بودجه بندی ادواری است؛ البته بودجه بندی جزو وظایف مهم تمامی حسابداران مخصوصا حسابرسان مالی است. در حسابداری تولیدی نیز یکی از اساسی ترین مسائل، برنامه بودجه بندی سالانه و بهینه سازی هزینه هاست.

اصل تقدم درآمد بر هزینه

همانطور که از اسم این اصل پیداست، باید اول درآمدها را پیش بینی شود بعد هزینه ها برآورد میشود؛ به عبارت دیگر باید اول منبع درآمدی و سقف هر یک از این منابع به طور دقیق پیش بینی شود و بعد از آن هزینههای مورد نیاز این عملیات و برنامه باید معین میشود؛

دلیل اول این است که در هر بودجه ریزی هزینه ها تابعی از درآمدها است، بنابراین باید برآورد درآمد بر هزینه تقدم داشته باشد و اما دلیل دوم، برخی تصمیمات اقتصادی دولت، بر قدرت خرید مردم اثر منفی میگذارد؛ به طور مثال مالیات اثر منفی بر پس انداز و میزان نقدینگی میگذارد، بنابراین از آنجایی که هزینه ها تابعی از درآمد ها است، باید هزینه ها را به صورتی کنترل شود که به اقتصاد کشور ضربه نزند و همچنین تصمیمات اقتصادی دولت به گونهای باشد که حداقل اثر منفی را داشته باشد.

اصل تعادل بودجه

اصل تعادل به بودجه، وابسته به اصل قبلی یعنی اصل تقدم درآمد بر هزینه است؛ به گونهای که اول باید درآمدها پیش گویی و محاسبه گردد تا بر اساس این پیش گویی هزینهها به نسبت درآمدها تعیین شود و از حد نصاب تجاوز نکند تا تعادل بودجه به هم نریزد. اما آیا این اصل رعایت میشود؟ معمولاً دولتها با کسری بودجه مواجه هستند؛ در این صورت دولت با قرض از مردم یا بانک مرکزی برای این کسری استفاده میکند و از سیاست کسری بودجه برای ایجاد رشد اقتصادی استفاده میکند.

اصل جامعیت بودجه

بر اساس این اصل سازمانهای دولتی، نهاد های انقلابی، شرکتهای دولتی، موسسات دولتی و تمام دستگاههای اجرایی که در زیر سایه بودجه دولت فعالیت میکنند باید تمام درآمدها و هزینههای خود را در سند بودجه جمع آوری کرده و به صورت ناخالص به مجلس تقدیم نمایند. ناخالص بودن بودجه به این معنی است که درآمدها از هزینهها نباید کسر شود. به طور کلی اصل جامعیت دارای دو قاعده کلی است:

- درآمدها و هزینهها باهم تلاقی نداشته باشند

- همه اقلام درآمد و هزینه ها تماماً در سند بودجه ذکر شود و به هیچ عنوان، هیچکدام از قلم نیفتد

بر این اساس دستگاه های دولتی باید تمام درآمدهای خود را به صندوق خزانه واریز کنند و از اینکه هزینه خود را از جمع درآمد کسر و مانده درآمد را واریز کنند، باید خودداری کنند.

اصل وحدت بودجه

بر طبق این اصل، تمام درآمدها، هزینهها، فعالیتها، طرحهای دولت و در نهایت بودجه تمام دستگاهها و سازمان های دولتی باید یک جا نوشته شود تا آماده برای رسیدگی و تجزیه و تحلیل شود. دلیل این که گفته شد تمام بودجه ها به صورت یک جا نوشته شود، این است که:

اولاً اگر تمامی دستگاه ها و سازمان های دولتی هر کدام به طور مجزا، دارای دوره زمانی و بودجه جداگانهای باشد، امکان این که دولت بتواند تمام دستگاهها را برای دستیابی به اهداف، سیاست ها و خط مشی خود به پیش ببرد، از بین میرود و دولت قادر به چنین کاری نمیشود؛ دوماً برای این که قوه مقننه به تحلیل و بررسی “بودجه ریزی دولت” بپردازد، دچار مشکل و اختلال میشود. به همین دلایل اصل وحدت بودجه هم، یکی از با اهمیتترین اصول بودجه ریزی به شمار میآید.

به طور کلی، تدوین برنامه بودجه بندی ادواری نیازمند تخصص در حوزه مالی است؛ البته، توانایی تدوین استراتژی را نباید دست کم گرفت. مشاوران مالی و مالیاتی شرکت حسابداری اَزتا با بیش از 25 سال تجربه در حوزه مشاوره مالی کسب و کارهای بزرگ و کوچک مفتخرند که بهترین راهبرد های استراتژیک را در اختیار شما قرار دهند. در صورت نیاز به دریافت خدمات مشاوره مالیاتی میتوانید با شماره 90004656 تماس حاصل فرمایید.

اصل تمرکز عایدات

دولت باید تمام درآمدهای خود از منابعی مختلف را به صندوق خزانه واریز کند و همچنین تمام سازمان هایی که بر اساس قانون، مسئول وصول درآمدی هستند، باید آن را به خزانه واریز و سپس مجدداً بر طبق بازه زمانی که قانون گذار تعیین کرده است، از آن برداشت نماید.

اصل پیش بینی و تقدم

برای اینکه دولت با شروع سال جدید، بودجه ریزی سال جاری مشخص شده باشد، باید از قبل، یعنی قبل از شروع سال جدید لایحه بودجه به تصویب توسط مجلس شورای اسلامی رسیده باشد. انجام بودجه بدون پیش بینی قبلی، قابل انجام نیست و موجب اختلال امور کشور میشود، بنابراین این اصل از اهمیت ویژهای برخودار است. اما با این وجود هیچ گونه حکم قانونی برای برای تاریخ نهایی تقدیم لایحه بودجه به مجلس وجود ندارد.

اصل شاملیت یا تفصیل بودجه

شاید بارها دیده اید، کسانی که مغازه دار هستند و به قول معروف افراد بازاریاند، برای اینکه تمام دخل و خرج های خود را با اعداد و ارقام و همچنین با توضیح این ارقام که بابت چه کاری بوده است، در یک دفتری ثبت میکنند. در واقع آنها برای اینکه بعداً بتوانند این ارقام و اعداد را تشخیص دهند، به شرح و توضیح عملیات مالی که صورت گرفته در آن دفتر میپردازند.

همین موضوع در سند بودجه ریزی پیشنهادی دولت صدق میکند. دولت برای اینکه سند بودجه ریزی را به مجلس بدهد، باید تمام هزینهها و درآمدهای خود را با تفصیل تک تک آن ها و با جزئیات تهیه کند. عدم رعایت این اصل، تجزیه و تحلیل اقلام بودجه را غیر ممکن میسازد؛ بنابراین از اهمیت بالایی برخوردار است.

اصل تخصیص و عدم تخصیص بودجه

بر اساس این اصل، دولت باید طبق بودجه عمل کند؛ یعنی تمام هزینهها و بودجههایی که برای هر موضوع در سند بودجه ریزی در نظر گرفته و تخصیص داده شده است، باید دقیقاً به همان میزان وصول یا مصرف شود. بر طبق این اصل، هر میزان اعتباری که برای هزینهای در سند بودجه ریزی پیش بینی شده است، تنها برای همان هزینه قابل مصرف است و نباید برای موضوع دیگری هزینه شود. در این مورد در ماده 93 قانون محاسبات عمومی مصوب سال 1366 به این صورت گفته شده است:

در صورتی که بر اساس گواهی خلاف واقع ذی حساب به تأمین اعتبار و با اقدام یا دستور وزیر یا رئیس موسسه دولتی یا مقامات مجاز از طرف آنها زائد بر اعتبار مصوب و یا بر خلاف قانون وجهی پرداخت یا تعهدی علیه دولت امضا شود، هر یک از این تخلفات در حکم تصرف غیر قانونی در وجوه و اموال دولتی محسوب خواهد شد و بر اساس اصل عدم تخصیص دولت حق ندارد اگر به موقع یا جایی بودجه اختصاص نداده اند بودجه اختصاص دهد. به عبارت دیگر کلیه درآمدهای دولت باید به خزانه واریز گردد و از درآمد عمومی دولت برای هزینه های دولت تأمین اعتبار شود.

اصل انعطاف پذیری

همانطور که گفتیم، بودجه ریزی یک نوع پیش بینی است؛ بله فقط یک پیش بینی است. بنابراین احتمال این که پیش بینی اشتباه از آب دربیاد هم وجود دارد. به همین منظور نیاز به این اصل احساس میشود. زمانی که شرایط اقتصادی، سیاسی و اجتماعی کشور تغییر کند، بودجه ریزی دولتی هم نیاز به بازنگری دارد؛ دولت میتواند از طریق متمم بودجه و ارائه آن به مجلس، بودجه را ترمیم کند.

این 10 اصل در حسابداری دولتی از اهمیت بالایی برخوردار است. در صورتی که خواهان استخدام در دستگاه های دولتی هستید، این اصول یکی از مهم ترین مباحثی است که در آزمون استخدامی سوال داده میشود. دوره آموزش حسابداری ازتا به آموزش این مباحث میپردازد و میتوانید به درک عمیق این مباحث برسید.

مزایای استفاده از بودجه و بودجه بندی

اکنون که با مفهوم بودجه و مراحل تهیه آن آشنا هستیم، میدانیم که انجام این مراحل مزایای متعددی دارد که باعث میشود افراد و سازمانها بودجهبندی را ترجیح دهند. مزایای استفاده از بودجه و بودجهبندی عبارتند از:

-

برقراری ارتباط شفاف:

بودجهبندی باعث شفافیت در ارتباط میان منابع، کالا و خدماتی که قرار است ارائه شود، میشود.

-

ضرورت برنامهریزی:

بودجه، مدیریت شرکت یا هر نهاد دیگری را به برنامهریزی وادار میکند. بدین منظور چنانچه نیروهای مذکور دورههای مربوط به آموزش حسابداری را گذرانده باشند، برنامهریزی بهتری خواهند داشت.

-

معیارهای ارزیابی عملکرد:

استفاده از بودجه به شما کمک میکند برنامهای مشخص داشته باشید و چارچوبی منظم برای رسیدن به اهدافتان ایجاد کنید.

-

مدیریت عملکرد سازمانی:

بودجهبندی به مدیریت عملکرد سازمانی و ترویج ابزارهای مدیریتی کمک میکند.

-

بهبود هماهنگی و ارتباطات:

بودجهبندی بین تمام واحدهای سازمان هماهنگی و وحدت ایجاد میکند، که به بهبود ارتباطات و هماهنگیها منجر میشود.

-

افزایش اثربخشی و بازدهی:

- بودجه به افزایش اثربخشی و بازدهی کمک میکند.

کسری بودجه چیست؟

کسری بودجه زمانی رخ میدهد که مخارج و هزینههای دولت یا هر نهاد دیگری بیشتر از درآمدهای آن باشد. این موضوع به روشنی مفهوم کسری بودجه را بیان میکند. البته، دلایل متعددی برای ایجاد کسری بودجه وجود دارد و راهحلهایی نیز برای رفع آن مطرح شده است تا این مشکل حل شود.

بدون دیدگاه