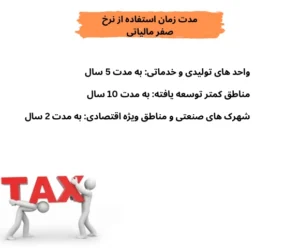

ماده ۱۳۲ قانون مالیاتهای مستقیم به معافیتهای مالیاتی برای برخی فعالیتهای تولیدی، معدنی، بیمارستانی، هتلی و گردشگری اشاره دارد. بر اساس این ماده، درآمد حاصل از این فعالیتها در واحدهای تازهتأسیس که دارای پروانه بهرهبرداری یا قرارداد استخراج و فروش هستند، به مدت پنج سال در مناطق عادی و ده سال در مناطق کمتر توسعهیافته با نرخ صفر مشمول مالیات میشود.

نکته مهم این است که برای برخورداری از این معافیت، مؤدیان باید اظهارنامه مالیاتی، دفاتر قانونی و سایر تکالیف مالیاتی خود را در موعد مقرر ارائه دهند. در غیر این صورت، نهتنها معافیت از بین میرود بلکه ممکن است مشمول جریمههای مالیاتی نیز شوند. همچنین، استفاده از مالیات با نرخ صفر تنها برای واحدهای تازهتأسیس دارای پروانه بهرهبرداری یا قرارداد استخراج و فروش امکانپذیر است. در این مقاله به بررسی مفصل این قانون و اهمیت و ویژگیهای معافیت مالیاتی پرداخته خواهد شد.

تفاوت معافیت مالیاتی با مالیات با نرخ صفر

برای درک بهتر تفاوت بین معافیت مالیاتی و مالیات با نرخ صفر، ابتدا باید تعاریف این دو مفهوم را شناخت.

- معافیت مالیاتی به معنای عدم پرداخت مالیات برای برخی درآمدهاست، بهگونهای که این درآمدها کاملاً از مالیات معاف بوده و حتی نیازی به درج آنها در اظهارنامه مالیاتی نیست.

- مالیات با نرخ صفر یعنی درآمد مشمول مالیات است، مالیات آن محاسبه میشود اما نرخ آن صفر درصد در نظر گرفته میشود. در این حالت، مؤدی همچنان موظف به ارائه اظهارنامه، دفاتر قانونی و اسناد مالی است.

به عنوان نمونه، برخی نهادهای عمومی، خیریهها، و درآمدهای حاصل از صادرات غیرنفتی مشمول معافیت کامل هستند. اما واحدهای تولیدی تازهتأسیس در مناطق کمتر توسعهیافته که مشمول ماده ۱۳۲ هستند، باید مالیات خود را با نرخ صفر گزارش دهند. بنابراین، در معافیت مالیاتی، نیازی به گزارشدهی آن درآمد نیست، اما در مالیات با نرخ صفر، گزارشدهی الزامی بوده ولی پرداختی انجام نمیشود. رعایت تکالیف قانونی در حالت دوم بسیار حائز اهمیت است و در صورت عدم رعایت، جریمه مالیاتی در انتظار مؤدی خواهد بود.

اهمیت معافیت مالیاتی

معافیتهای مالیاتی در ایران با هدف حمایت از فعالیتهای اقتصادی، رشد سرمایهگذاری و کاهش فشار مالیاتی طراحی شدهاند. این معافیتها در قالبهای مختلف ارائه میشوند و هر یک کاربرد خاص خود را دارند. برخی از مهمترین انواع معافیت مالیاتی شامل موارد زیر است.

- معافیت مالیات بر حقوق و دستمزد

- معافیت برای فعالیتهای تولیدی و معدنی

- معافیت فعالیتهای آموزشی و پژوهشی

- معافیت بر سپردههای بانکی و سرمایهگذاریها

- معافیت فعالیتهای فرهنگی و هنری

- معافیت بر صادرات و مناطق آزاد تجاری و ویژه اقتصادی

مزایای معافیت مالیاتی

معافیت مالیاتی یکی از ابزارهای کلیدی در سیاستهای مالی دولتهاست که با هدف حمایت از فعالیتهای اقتصادی، کاهش فشار مالی بر کسبوکارها، و تحریک سرمایهگذاری به کار گرفته میشود. این معافیتها علاوه بر ایجاد انگیزه برای راهاندازی و توسعه واحدهای تولیدی و خدماتی، میتوانند در بهبود فضای کسبوکار، افزایش رقابتپذیری شرکتها، و رشد اقتصادی پایدار نقشآفرینی کنند. در ادامه به برخی از مهمترین مزایای معافیتهای مالیاتی اشاره میشود.

تشویق سرمایهگذاری و رشد اقتصادی

کاهش نرخ مالیاتی بر فعالیتهای مولد، صادراتی و نوآورانه، موجب جذب سرمایهگذاران داخلی و خارجی میشود. شرکتهای نوپا و صنایع استراتژیک میتوانند سریعتر رشد کرده و به سوددهی برسند.

کاهش هزینههای عملیاتی کسبوکارها

شرکتهایی که واجد شرایط معافیت هستند، هزینه کمتری پرداخت کرده و در نتیجه نقدینگی بیشتری برای توسعه در اختیار دارند. این مزیت رقابتپذیری شرکتها را در بازار افزایش میدهد.

حمایت از صنایع کلیدی و مناطق کمتر توسعهیافته

برخی از معافیتها مانند آنچه در ماده ۱۳۲ آمده است، به طور خاص برای حمایت از فعالیتهای اقتصادی در مناطق محروم در نظر گرفته شدهاند. این معافیتها منجر به رشد اشتغال و توسعه منطقهای میشوند. بخشهایی مانند بهداشت، آموزش، گردشگری و فناوریهای نوین نیز مورد توجه ویژه قرار گرفتهاند.

افزایش انگیزه برای رعایت قوانین مالیاتی

مالیات با نرخ صفر، انگیزه کافی برای ارائه اظهارنامه، نگهداری دفاتر قانونی و شفافسازی اطلاعات مالی را فراهم میکند. این روند به کاهش فرار مالیاتی و شفافیت اقتصادی منجر میشود.

در نتیجه، ماده ۱۳۲ قانون مالیاتهای مستقیم، ابزاری قدرتمند برای حمایت از فعالیتهای اقتصادی محسوب میشود که میتواند در جهت توسعه پایدار، تقویت صنایع مولد و بهبود فضای کسبوکار نقشآفرینی کند. رعایت دقیق مقررات مالیاتی، پیشنیاز بهرهمندی از این امتیازات است.

معافیت مالیاتی چه ویژگیهایی دارد؟

معافیت مالیاتی به معنای عدم پرداخت مالیات برای برخی درآمدها، داراییها یا فعالیتهای خاص است که طبق قانون از مالیات معاف شدهاند. این معافیتها معمولاً با اهدافی مانند حمایت از صنایع کلیدی، افزایش سرمایهگذاری، توسعه مناطق محروم و کمک به گروههای خاص اجرایی میشوند. معافیتهای مالیاتی دارای ویژگیهایی هستند که آنها را به یکی از مهمترین ابزارهای حمایتی دولت در راستای تقویت کسبوکارها، جذب سرمایه و توسعه اقتصادی تبدیل میکند. در ادامه به برخی از مهمترین ویژگیهای معافیت مالیاتی اشاره شده است. شرکت حسابداری اَزتا با ارائه راهکارهای نوین به شما کمک میکند تا بتوانید از معافیت های مالیاتی که متوجه کسب و کارتان میشود برخوردار شوید. شما میتوانید با شماره 90004656 تماس حاصل فرمایید و از خدمات مشاوره مالیاتی در موسسه اَزتا بهره مند شوید.

محدودیت زمانی معافیت

بیشتر معافیتهای مالیاتی در بازه زمانی مشخصی اعطا میشوند. برای نمونه، ماده ۱۳۲ قانون مالیاتهای مستقیم برای واحدهای تولیدی تازهتأسیس در مناطق عادی، معافیتی پنجساله و در مناطق کمتر توسعهیافته، معافیتی دهساله با نرخ صفر مالیات در نظر گرفته است. البته برخی معافیتها ممکن است دائمی باشند، مانند معافیتهای مربوط به مؤسسات خیریه یا آموزشی.

مشروط به رعایت قوانین مالیاتی

بهرهمندی از معافیتهای مالیاتی تنها در صورتی امکانپذیر است که مؤدیان تمامی تکالیف قانونی خود از جمله ارائه اظهارنامه مالیاتی، نگهداری دفاتر قانونی و ارائه مستندات لازم را در موعد مقرر انجام دهند. در صورت عدم رعایت این الزامات، معافیت لغو شده و جریمههای مالیاتی نیز اعمال خواهد شد.

مطالعه بیشتر: سقف معافیت مالیاتی 1404

مربوط به فعالیتهای خاص

معافیتهای مالیاتی برای فعالیتهای خاصی در نظر گرفته شدهاند، مانند صادرات، تولید، سرمایهگذاری در مناطق محروم، خدمات درمانی، گردشگری و موارد مشابه. بهعبارت دیگر، هر کسبوکاری صرفاً با توجه به ماهیت فعالیت خود ممکن است مشمول معافیت نشود، مگر در شرایط خاص که در قوانین ذکر شده است.

هدفگذاری اقتصادی و اجتماعی

بسیاری از معافیتها به منظور تحقق اهداف کلان اقتصادی و اجتماعی کشور طراحی شدهاند. این اهداف شامل حمایت از کسبوکارهای کوچک، ایجاد اشتغال، کاهش نابرابری اقتصادی و رشد متوازن در مناطق مختلف کشور است. در بلندمدت، اجرای چنین سیاستهایی موجب افزایش بهرهوری، رونق اقتصادی و تعادل منطقهای خواهد شد.

ماده ۱۳۲ در مناطق کمتر توسعهیافته

معافیتهای مالیاتی، برخلاف تصور عمومی، شامل همه افراد و کسبوکارها نمیشود. فلسفه وجودی این معافیتها، تمرکز بر حمایت هدفمند از بخشهای خاص اقتصادی است. دلایل این موضوع در ادامه بررسی میشوند.

- حمایت از صنایع کلیدی نظیر تولید، صادرات، فعالیتهای نوآورانه و مناطق محروم

- استفاده دولت از معافیت مالیاتی به عنوان اهرمی برای افزایش رشد اقتصادی و اشتغال در حوزههای استراتژیک

- تأمین درآمدهای عمومی دولت از محل مالیات و جلوگیری از کاهش منابع مالی لازم برای آموزش، بهداشت، زیرساختها و سایر خدمات عمومی

- جلوگیری از سواستفاده افراد یا شرکتهایی که بدون داشتن شرایط واقعی، قصد فرار مالیاتی دارند

- ایجاد محدودیت قانونی برای بهرهمندی صرفاً افراد یا کسبوکارهای واجد شرایط

در همین راستا، ماده ۱۳۲ قانون مالیاتهای مستقیم برای واحدهای تولیدی، معدنی، بیمارستانی، هتلی و گردشگری که در مناطق کمتر توسعهیافته تأسیس شدهاند، معافیت مالیاتی با نرخ صفر به مدت ۱۰ سال در نظر گرفته است. مناطق کمتر توسعهیافته مناطقی هستند که از نظر اقتصادی، اجتماعی، زیرساختی و صنعتی در سطح پایینتری نسبت به سایر مناطق کشور قرار دارند. این مناطق اغلب با مشکلاتی همچون کمبود سرمایهگذاری، نرخ بالای بیکاری، ضعف در سیستم حملونقل، بهداشت و آموزش مواجهاند. میزان تولید و اشتغال در این مناطق معمولاً کمتر از میانگین کشوری است. برخی ویژگیهای معافیت مالیاتی در مناطق کمتر توسعهیافته در ادامه بررسی میشوند.

مدت معافیت

۱۰ سال که در مقایسه با معافیت ۵ ساله مناطق عادی، مزیت قابل توجهی محسوب میشود.

شرایط بهرهمندی

داشتن پروانه بهرهبرداری یا قرارداد استخراج و فروش برای فعالیتهای مجاز.

رعایت الزامات قانونی

مانند ارائه اظهارنامه مالیاتی، دفاتر قانونی و سایر اسناد مرتبط در زمان مقرر.

هدف

تشویق سرمایهگذاری، افزایش اشتغال و توسعه متوازن اقتصادی و اجتماعی در مناطق محروم.

معافیت مالیاتی در ایران شامل چه مواردی میشود؟

معافیتهای مالیاتی در ایران به بخشهای مختلفی از فعالیتهای اقتصادی و اجتماعی اختصاص دارد که هدف آنها حمایت از کسبوکارها، رشد اقتصاد ملی، و کاهش فشار مالی بر گروههای خاص است. از جمله موارد مشمول معافیت مالیاتی میتوان به موارد زیر اشاره کرد.

معافیتهای مالیاتی برای کسبوکارها و صنایع خاص

- واحدهای تولیدی و معدنی تازهتأسیس در مناطق کمتر توسعهیافته (طبق ماده ۱۳۲) به مدت ۱۰ سال از پرداخت مالیات معاف هستند.

- صادرات غیرنفتی برای حمایت از توسعه تجارت خارجی کشور مشمول معافیت مالیاتی است.

- شرکتهای دانشبنیان در راستای حمایت از نوآوری و فناوری، از معافیت مالیاتی بهرهمند میشوند.

معافیتهای مالیاتی برای نهادهای اجتماعی و خیریهها

- مؤسسات خیریه و عامالمنفعه که بهصورت غیرانتفاعی فعالیت میکنند، از مالیات معاف هستند.

- نهادهای فرهنگی، آموزشی و پژوهشی که فعالیتهای علمی یا آموزشی دارند نیز مشمول معافیتهای قانونی میشوند.

معافیتهای مالیاتی در بخش کشاورزی و مناطق محروم

- فعالیتهای کشاورزی به منظور حمایت از تولید داخلی و امنیت غذایی از پرداخت مالیات معافاند.

- سرمایهگذاری در مناطق محروم مشمول مشوقهای مالیاتی ویژهای است تا موجب رشد اقتصادی و توسعه منطقهای شود.

معافیت مالیاتی چه کاربردی دارد؟

معافیت مالیاتی کاربردهای متنوعی در اقتصاد کشور دارد و یکی از ابزارهای مهم برای سیاستگذاریهای اقتصادی به شمار میرود. برخی از مهمترین کاربردهای آن شامل موارد زیر است.

کاهش هزینههای مالیاتی برای کسبوکارها

کسبوکارهایی که مشمول معافیت مالیاتی هستند، میتوانند سود بیشتری حفظ کرده و منابع مالی خود را به توسعه، تحقیق و نوآوری اختصاص دهند. این کاهش هزینهها باعث افزایش نقدینگی و توان رقابتی آنها در بازار میشود.

تشویق سرمایهگذاری داخلی و خارجی

دولتها با ارائه معافیت مالیاتی به صنایع کلیدی، فناوریهای نوین و مناطق محروم، تلاش میکنند تا سرمایهگذاران را برای ورود به این بخشها ترغیب کنند. این امر به افزایش رشد اقتصادی و اشتغال کمک میکند.

حمایت از بخشهای حیاتی اقتصاد

معافیتهای مالیاتی به توسعه بخشهایی چون بهداشت، آموزش، کشاورزی و صنایع تولیدی کمک کرده و موجب ارتقاء کیفیت خدمات عمومی و کاهش قیمت کالاها و خدمات میشود.

ایجاد انگیزه برای رعایت قوانین مالیاتی

مالیات با نرخ صفر موجب میشود کسبوکارها انگیزه بیشتری برای ثبت اظهارنامه مالیاتی و رعایت مقررات قانونی داشته باشند. این امر به شفافسازی مالی و کاهش فرار مالیاتی کمک قابل توجهی میکند.

نتیجهگیری

ماده ۱۳۲ قانون مالیاتهای مستقیم، یکی از مهمترین قوانین در زمینه معافیتهای مالیاتی است که با هدف تشویق سرمایهگذاری، ایجاد اشتغال و توسعه متوازن اقتصادی طراحی شده است. بر اساس این ماده، درآمدهای مشمول در صورت دارا بودن شرایط خاص و رعایت الزامات قانونی، از پرداخت مالیات معاف بوده یا با نرخ صفر محاسبه میشوند. معافیتهای مالیاتی ابزار مؤثری برای رونق اقتصادی، حمایت از صنایع کلیدی، کاهش فشار مالیاتی بر کسبوکارها و ایجاد فرصتهای شغلی هستند. شناخت دقیق این قوانین میتواند به فعالان اقتصادی کمک کند تا با برنامهریزی بهتر، از مزایای قانونی موجود بهرهمند شوند.

بدون دیدگاه