مالیات بر عایدی سرمایه

یکی از اقداماتی که در سالهای اخیر در بازار املاک، خودرو، ارز و طلا باعث بیثباتی اقتصادی شده و شکاف طبقاتی در کشور را بیشتر کرده، سوداگری و سفتهبازی است. با توجه به اینکه یکی از وظایف اصلی دولتها جلوگیری از این اقدامات به منظور حمایت از تولید و سرمایهگذاری است، قانونی تحت عنوان مالیات بر عایدی سرماییه یا مالیات بر سوداگری و سفتهبازی توسط دولت وضع و ابلاغ شد.

بر اساس این قانون کلیه معاملات در سامانه مؤدیان رصد شده و به همین دلیل اشخاص حقیقی و حقوقی باید اطلاعات مالی خود را در این سامانه ثبت کنند. در این مقاله با قانون مالیات بر عایدی سرمایه آشنا شده و موارد مهم در این قانون و نحوه اجرای آن را مورد بررسی قرار میدهیم.

مالیات بر عایدی سرمایه چیست؟

قانون مالیات بر عایدی سرمایه (Capital Gain Tax) یا به اختصار GCT که به نام قانون مالیات بر سوداگری و سفته بازی نیز شناخته میشود، یک نوع مالیات بر درآمد به حساب میآید. این نوع مالیات بر سود حاصل از خرید و فروش برخی داراییها مانند ملک، خودرو، ارز و طلا اعمال میشود.

انواع مالیات بر عایدی سرمایه

مالیات بر عایدی سرمایه یک نوع مالیات است که با توجه به اعمال شدن بر سود ناشی از خرید و فروش برخی داراییها، انواع مختلفی دارد. این مالیات بر داراییهایی مانند ملک، خودرو، ارز و طلا اعمال میشود و با سایر انواع مالیات مانند مالیات نقل و انتقال ملک یا خودرو تفاوت دارد.

| نوع دارایی | مدت نگهداری | نرخ مالیات بر عایدی |

| ملک | کمتر از ۱ سال | ۴0 درصد |

| ۱ تا ۱۲ سال | کاهش ۳ درصد در هر سال | |

| ۱۲ سال به بالا | ۴ درصد ثابت | |

| خودرو | کمتر از ۱ سال | ۳۰ درصد |

| هر سال اضافه | کاهش ۱۰ درصد | |

| ۴ سال به بالا | ۰ درصد | |

| طلا و ارز | کمتر از ۱ سال | ۳۰ درصد |

| ۱ تا ۲ سال | ۲۰ درصد | |

| بیش از ۲ سال | ۱۰ درصد |

در مورد مالیات بر عایدی سرمایه باید به این موضوع اشاره کرد که در قانون معافیتهایی برای انواع این نوع مالیات در نظر گرفته شده، که به شرح جدول زیر است:

| معافیت های مالیات بر عایدی خودرو | هر شخص بالای ۱۸ سال با یک خودرو سواری و دوره تملک بیش از ۱ سال |

| هر خانواده، تا سقف ۴ خودرو به تعداد اعضای خانوار (مشروط عدم افزایش تعداد خودروها از این سقف) | |

| خودرو با پلاک شخصی متعلق به شخص غیرتجاری بالای ۱۸ سال با دوره تملک بیش از ۲ سال (در صورت عدم مالکیت خودروی دیگر) | |

| خودروهای با پلاک مناطق آزاد از مالیات معاف هستند. | |

| معافیتهای بر عایدی مسکن | هر شخص غیرتجاری بالای ۱۸ سال با یک ملک مسکونی و دوره تملک بیش از ۲ سال |

| سرپرست خانوار تا سقف ۲ ملک مسکونی و هر خانواده تا سقف ۳ ملک مسکونی (مشروط به دوره تملک بیش از ۲ سال و عدم استفاده از این معافیت در ۵ سال گذشته) | |

| انتقال ملک بهصورت بلاعوض مانند ارث، مهریه یا جهیزیه (به شرط ثبت بلاعوض بودن در صورتحساب الکترونیکی) | |

| اولین معامله ملک نوساز تا قبل از دریافت گواهی اتمام عملیات ساختوساز (مشروط به عدم گذشتن تاریخ صدور اولین پروانه بیش از 4 سال) | |

| املاک در مناطق آزاد با دوره تملک حداقل ۵ سال | |

| معافیت های مالیات بر عایدی طلا و ارز | فروش تا سقف ۲۰۰ گرم طلای ۱۸ عیار توسط شخص حقیقی بالای ۱۸ سال (مشروط بر عدم استفاده از معافیت در 5 سال گذشته) |

| نگهداری کمتر از ۲۰۰۰ یورو (معادل ۲۴۰۰ دلار) | |

| فروش طلا، ارز، رمزارز و رمزپول به طلافروشیها و صرافیهای مجاز |

تفاوت مالیات بر عایدی سرمایه و مالیات بر ارزش افزوده چیست؟

مالیات بر عایدی سرمایه با انواع مالیات بر ارزش افزوده مانند مالیات ارزش افزوده طلا و سکه، تفاوتهایی دارد. در جدول زیر این دو نوع مالیات و تفاوتهای آنها ذکر شده است:

| ویژگیها | مالیات بر عایدی سرمایه (CGT) | مالیات بر ارزش افزوده (VAT) |

| موضوع مالیات | سود حاصل از فروش دارایی | مصرف کالا و خدمات |

| پرداختکننده اصلی | فروشنده دارایی | مصرفکننده نهایی |

| زمان پرداخت | هنگام فروش دارایی | هنگام خرید کالا/خدمات |

| هدف اصلی | کنترل سوداگری و کسب درآمد از سود سرمایه | تأمین درآمد پایدار از مصرف |

| حوزه اجرا | املاک، خودرو، طلا، ارز | کالاها و خدمات روزمره |

| محاسبه | درصدی از سود خالص | درصدی از قیمت کالا یا خدمات |

هدف از اجرای طرح مالیات بر عایدی سرمایه چیست؟

از مهمترین اهداف اجرای قانون مالیات بر عایدی سرمایه میتوان به موارد زیر اشاره کرد:

- کنترل سوداگری و ایجاد ثبات در بازارها

- برقراری عدالت مالیاتی

- حمایت از تولید و سرمایهگذاری مولد

- افزایش درآمدهای عمومی

- بهبود کارایی اقتصادی

- تقویت عدالت اجتماعی

نحوه محاسبه مالیات بر عایدی سرمایه

قانون مالیات بر عایدی سرمایه در تیر ماه 1404 تصویب شده و در مرداد ماه ابلاغ شده است. این مالیات به سود حاصل از فروش برخی داراییها تعلق میگیرد. فرمول محاسبه این مالیات به شرح زیر است:

قیمت خرید دارایی – قیمت فروش دارایی = سود یا عایدی سرمایه

در مورد مالیات بر عایدی سرمایه باید گفت که نرخ آن ثابت نبوده و با یک سیستم پلکانی محاسبه میشود؛ به این معنی که هر چه سود حاصل از فروش این داراییها بیشتر باشد، نرخ مالیات نیز افزایش پیدا میکند. نرخ این مالیات بر اساس ماده 131 قانون مالیاتهای مستقیم به شرح زیر است:

- تا سود ۲۰۰ میلیون تومان در سال: 15 درصد

- مازاد بر ۲۰۰ میلیون تا ۴۰۰ میلیون تومان سود: 20 درصد

- مازاد بر ۴۰۰ میلیون تومان سود: 25 درصد

داراییهای معاف از پرداخت مالیات بر عایدی سرمایه هستند؟

بر اساس قانون مالیات بر عایدی سرمایه، برخی از داراییها مشمول این مالیات نشده و اشخاص حقیقی یا حقوقی مالک این داراییها از پرداخت مالیات معاف میشوند:

- اولین واحد مسکونی به شرط سکونت مالک در آن

- طلای زینتی تا سقف ۱۵۰ گرم برای هر فرد

- خودروی خریداری شده برای استفاده شخصی فرد یا اعضای خانواده

- داراییهای منتقل شده به فرد به صورت ارث

- داراییهای به دست آمده در اثر وقف یا هبه

جریمهها و تخلفات مرتبط با عدم پرداخت مالیات بر عایدی سرمایه

یکی از موضوعات مهم در مباحث مالیات و حسابداری، مربوط به جرایم مالیاتی در صورت انجام ندادن تکالیف مالیاتی است. مالیات بر عایدی سرمایه باید در زمان فروش یا نقل و انتقال داراییهای مشمول پرداخت شود و به همین دلیل دیرکرد در پرداخت مشمول جریمه خواهد شد. جریمه دیرکرد در پرداخت مالیات، 2.5 درصد از مبلغ کل مالیات به ازای هر ماه تأخیر است.

قانونگذار به منظور استقرار زیرساختهای لازم 20 ماه مهلت در نظر میگیرد؛ بر اساس این قانون، مالکان داراییهای مشمول دارای یک فرصت تنفس 3 ساله هستند.

به این معنی که میتوانند داراییهایی را که پیش از تصویب این قاانون خریداری کردهاند، بدون پرداخت مالیات تا مدت 3 سال به فروش برسانند.

قوانین مربوط به مالیات بر عایدی سرمایه

قانون مالیات بر عایدی سرمایه که توسط مجلس شورای اسلامی به تصویب رسیده است به عنوان اصلاحیه قانون مالیاتهای مستقیم اجرا میشود. بر اساس این قانون کلیه اشخاص حقیقی و حقوقی موظف به ثبت معاملات داراییهای مشمول در سامانه مؤدیان هستند.

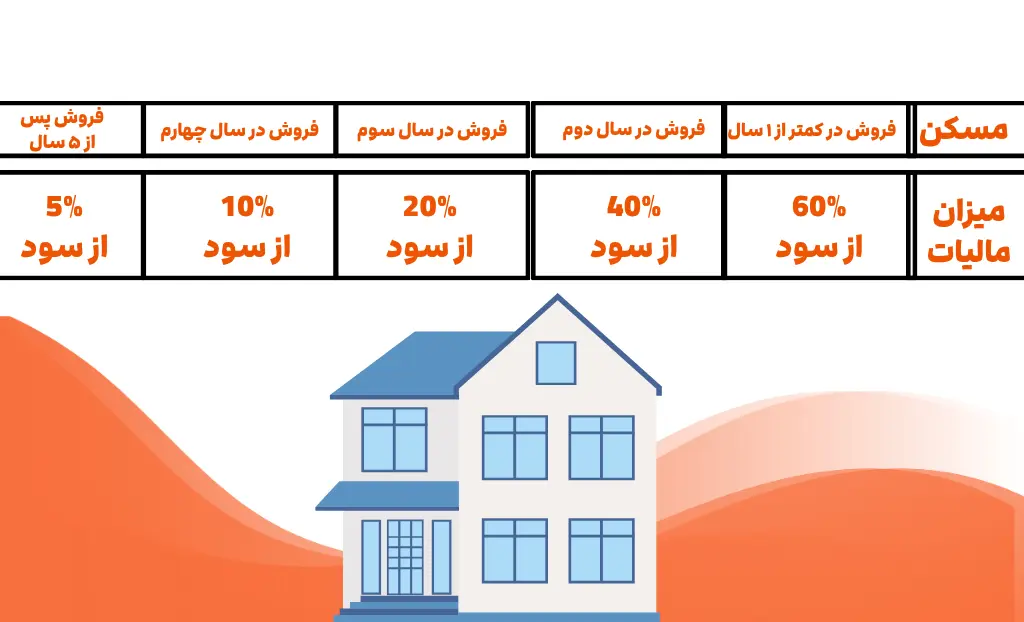

در قانون مربوط به این مالیات ذکر شده که نرخ محاسبه مالیات بر اساس مدت نگهداری دارایی تغییر میکند؛ به این معنی که هر چه مدت زمان نگهداری یک دارایی بیشتر باشد، نرخ مالیات متعلقه کمتر میشود.

نحوه ثبت و پرداخت مالیات بر عایدی سرمایه در سامانه مودیان

همانطور که اشاره شد بر اساس قانون مالیات بر عایدی سرمایه، کلیه اشخاص حقیقی و حقوقی باید معاملات داراییهای مشمول را در سامانه مؤدیان ثبت کنند. مراحل ارسال اظهارنامه و ثبت و پرداخت این مالیات در سامانه مؤدیان به شرح زیر است:

- مراجعه به نشانی tax.gov.ir و ثبتنام در سامانه

- ورود به سامانه و وارد کردن کد تأیید ارسال شده به شماره همراه

- انتخاب گزینه ارسال اظهارنامه عملکرد و مشخص کردن پرونده مالیاتی مورد نظر برای بررسی

- تکمیل فرم مربوط به مالیات عایدی سرمایه و ارسال فرم

نتیجه گیری

مالیات بر عایدی سرمایه نوعی از مالیات بر درآمد است که با هدف مقابله با سوداگری در بازار ملک، خودرو، ارز و طلا و فراهم کردن شرایط مناسب برای سرمایهگذاری در تولید تدوین و ابلاغ شده است. این مالیات بر سود حاصل از معامله داراییهای مشمول اعمال میشود و کلیه اشخاص حقیقی و حقوقی که مالک این داراییها هستند موظف به پرداخت مبلغ تعیین شده خواهند بود. در این قانون معافیتهایی برای برخی داراییها و شرایط در نظر گرفته شده که افراد میتوانند با مراجعه به اَزتا از این قوانین مطلع شوند.

سوالات متداول:

1. مالیات بر عایدی سرمایه از چه زمانی اجرا میشود؟

بر اساس قانون مصوب مجلس، اجرای رسمی این مالیات از سال 1404 آغاز شده و به صورت تدریجی در بخشهای مختلف (املاک، خودرو، طلا و ارز) اجرایی میشود.

2. آیا فروش خانه شخصی مشمول مالیات بر عایدی سرمایه میشود؟

اگر خانه فروخته شده محل سکونت اصلی خانواده بوده و حداقل دو سال در آن زندگی کرده باشند، مشمول مالیات نخواهد بود. اما خانههای دوم و سوم یا املاک سرمایهای شامل مالیات هستند.

3. چطور میتوانم مالیات بر عایدی سرمایه خود را در سامانه مودیان پرداخت کنم؟

برای پرداخت کافی است به سایتmy.tax.gov.ir مراجعه کرده، در بخش مالیات بر عایدی سرمایه اطلاعات معامله خود را ثبت و مبلغ محاسبه شده را از طریق درگاه بانکی پرداخت کنید.

بدون دیدگاه