مدیریت حقوق و دستمزد در سازمانها از جمله بنگاههای تولیدی اهمیت بالایی دارد، زیرا به طور مستقیم بر هزینههای تولید و بهای تمام شده محصولات تأثیر میگذارد. برای محاسبه دقیق حقوق ساعتی و مدیریت پرداختها، آگاهی از قوانین و روشهای محاسبه ضروری است. در این مقاله قصد داریم در مورد حقوق ساعتی و اهمیت آن صحبت کنیم. با ازتا همراه باشید.

اهمیت حقوق ساعتی

مدیریت حقوق کارگران برای کارفرمایان به ویژه در بنگاههای اقتصادی اهمیت زیادی دارد. در این نوع بنگاهها، حقوق ساعتی که هر کارگر دریافت میکند، به طور مستقیم بر تولید محصول و بهای تمام شده آن تأثیر میگذارد. بنابراین، ابتدا باید میزان حقوق ساعتی تمام کارگران بخش تولید را مشخص کرده و تعداد محصولاتی که در هر ساعت تولید میشود را بررسی کرد.

این اطلاعات به کارفرما کمک میکند تا سهم حقوق ساعتی پرسنل را در محاسبه بهای تمام شده محصول نهایی به درستی محاسبه کند. البته باید بدانید حقوق ساعتی تنها یک عامل موثر در بهای تمام شده است و عوامل متعدد دیگر بر آن تاثیر میگذارند. از این رو، محاسبه حقوق و دستمزد کارمندان یکی از مهمترین امور حسابداری است. معمولا شرکت ها برای انجام صحیح محاسبات حقوق و دستمزد کارمندان از شرکت های حسابداری کمک میگیرند. شرکت حسابداری ازتا به صورت تخصصی و حرفه ای انجام خدمات اداری و پرسنلی انواع بنگاه های اقتصادی را متعهد میشود.

نحوه محاسبه حقوق ساعتی

برای محاسبه حقوق ساعتی کارگران، دو روش اصلی زیر وجود دارد

- در روش اول، اگر دستمزد روزانه فرد تعیین شده باشد، ابتدا باید حقوق روزانه را محاسبه کنیم. در این روش، لازم است بررسی کنیم که آیا فرد مشمول دریافت پایه سنوات دارد یا خیر. در صورت وجود، این مبلغ باید در محاسبه حقوق ساعتی لحاظ شود. سپس، با توجه به قانون کار که حداکثر ۴۴ ساعت کار در هفته را مجاز میداند و با تقسیم این زمان بر تعداد روزهای کاری در هفته (۶ روز)، میتوان به طور متوسط به ساعت کاری روزانه معادل ۷.۳۳ ساعت (یا ۷:۲۰) رسید. محاسبه حقوق ساعتی به شکل زیر انجام میشود:

دستمزد روزانه ÷ ۷.۳۳ = حقوق ساعتی

- در روش دوم، اگر حقوق ماهانه با فرد توافق شده باشد، میتوان حقوق ماهانه را مستقیماً به حقوق ساعتی تبدیل کرد. برای این کار دو روش وجود دارد:

۱. تبدیل ماهانه به روزانه و سپس به ساعتی

حقوق روزانه = حقوق ماهانه ÷ تعداد روزهای ماه

حقوق ساعتی = حقوق روزانه ÷ ۷.۳۳

۲. تبدیل ماهانه به ساعتی به طور مستقیم

برای این کار ابتدا باید تعداد ساعات کاری در یک ماه کامل را محاسبه کنیم. با ضرب تعداد روزهای ماه (معمولاً ۳۰ روز) در ساعت کاری روزانه (۷.۳۳ ساعت)، تعداد ساعات کاری ماهانه به دست میآید، که برای یک ماه ۳۰ روزه حدوداً ۲۲۰ ساعت خواهد بود. سپس محاسبه حقوق ساعتی به صورت زیر انجام میشود.

حقوق ماهانه ÷ ۲۲۰= حقوق ساعتی

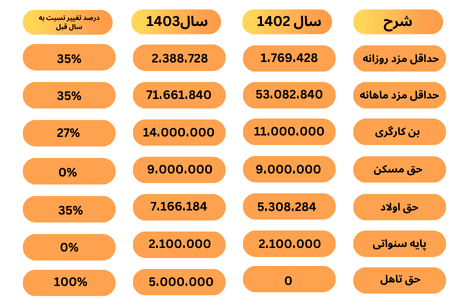

همچنین برای محاسبهی عیدی کارگران در پایان سال به صورت زیر عمل میکنیم که در این صورت حداقل عیدی در سال 1403، 143,323,680 ریال است و حداکثر عیدی در سال 1403 برابر است با 214,985,520 است.

- اگر مبلغ عیدی از سه برابر حداقل حقوق بیشتر نباشد، مبلغ عیدی معادل دو برابر حقوق پایه است.

- اگر مبلغ عیدی بیشتر از سه برابر حداقل حقوق باشد، محاسبه به صورت زیر انجام میشود.

تعداد روزهای کارکرد * 365 / 3 * حداقل حقوق پایه.

در قرارداد قانون کار، کارگاه به چه مکانی گفته میشود؟

بر اساس قوانین کار و ماده ۴ قانون وزارت کار، کارگاه به مکانی اطلاق میشود که کارگر به دستور کارفرما یا نماینده او در آن به انجام وظایف خود مشغول است. این مکانها شامل موسسههای صنعتی، تولیدی، خدماتی، کشاورزی، مسافربری، تجاری، اماکن عمومی و تمامی تأسیساتی هستند که به منظور فعالیتهای کاری به کارفرما تعلق دارند.

علاوه بر این، ناهار خوریها، آموزشگاههای حرفهای، مهدکودکها، قرائتخانهها، کلاسهای آموزشی، تعاونیها و سایر مراکز نیز به عنوان کارگاه شناخته میشوند.

دستمزد اضافه کاری چقدر است؟

برای انجام اضافه کاری سه شرط زیر باید رعایت شود.

- رضایت دو طرف کارفرما و کارگر یا کارمند

- کارگران غیر شب کاری، کارگران مشاغل سخت و زیانآور و نوجوانان بین ۱۵ تا ۱۸ سال

- پرداخت 40 درصد بیشتر از مزد هر ساعت کار عادی

در سال ۱۴۰۳، دستمزد هر ساعت کار عادی برابر با ۲۸۹.۶۷۴ ریال است. طبق قانون کار، حقوق هر ساعت اضافهکاری معادل ۱.۴ برابر حقوق پایه محاسبه میشود. بنابراین، با توجه به حقوق ساعتی اعلامشده، مبلغ هر ساعت اضافهکاری معادل ۴۵۶.۲۳۷ ریال خواهد بود. برای کارگرانی که حداقل حقوق وزارت کار را دریافت میکنند، این مبلغ برای هر ساعت اضافهکاری است. اگر شخصی حقوق بیشتری دارد، باید حقوق ساعتی خود را محاسبه کرده و ۴۰% به آن اضافه کند. برای محاسبه اضافه کاری میتوانید از فرمول زیر استفاده کنید.

تعداد ساعات اضافهکاری * 140% * 192 ساعت (تعداد ساعات کار در ماه) / حقوق پایه =اضافه کاری

این افزایش در قیمت هر ساعت اضافهکاری نسبت به حقوق ساعتی عادی به این دلیل است که کارگر موظف به انجام اضافهکاری نیست و ساعات اجباری کار طبق قوانین کار و تأمین اجتماعی، ۴۴ ساعت در هفته است. همچنین، باید توجه داشت که ساعات اضافهکاری در محاسبه حق بیمه و سوابق کارگران محاسبه نمیشود، ولی در فیش حقوقی لحاظ میشود.

دستمزد کار پاره وقت در سال ۱۴۰۳

در قراردادهای دستمزد برای کارگران پارهوقت، میزان حقوق، مزایا و پرداخت حق بیمه تأمین اجتماعی بر اساس ساعات کاری کارگر محاسبه و پرداخت میشود. به عنوان مثال، بر اساس قانون کار پاره وقت ۱۴۰۳، اگر یک کارگر به طور ثابت ۳۰ ساعت در هفته کار کند، حقوق پایه و مزایای او باید معادل 3/2 حقوق و مزایای کارگران تمام وقت باشد. بنابراین، برای محاسبه حقوق کارگر پارهوقت، کافی است میزان ساعات حضور او را محاسبه کرده و آن را در نسبت حقوق کامل ضرب کنید.

بر اساس قانون کار، تمامی کارکنان، از جمله کارگران پارهوقت، باید تحت پوشش بیمه قرار گیرند. حق بیمه برای کارگر پارهوقت بر اساس 3/2 ماه، معادل ۲۰ روز در ماه پرداخت خواهد شد. به طور شفافتر، میزان حق بیمه پرداختی برای کارکنان پارهوقت به نسبت دریافت آنها متفاوت است. حق بیمه بر اساس میزان دریافتی کارکنان محاسبه و پرداخت میشود. به طور معمول، برای هر 8 ساعت کار، یک روز حق بیمه محاسبه میشود. بنابراین، اگر شما روزانه 3 ساعت کار میکنید، هر 8 ساعت کار شما به عنوان یک روز کامل کاری حساب میشود و حق بیمه بر اساس آن باید به سازمان تأمین اجتماعی پرداخت گردد.

نتیجه گیری

محاسبه حقوق ساعتی و اضافهکاری در بنگاههای اقتصادی، به ویژه تولیدی، از اهمیت ویژهای برخوردار است و بر بهای تمام شده محصولات تأثیر میگذارد. روشهای مختلفی برای محاسبه حقوق ساعتی وجود دارد، از جمله تبدیل دستمزد روزانه یا ماهانه به ساعتی. همچنین، قوانین کار برای حقوق پارهوقت و اضافهکاری باید رعایت شود تا محاسبات دقیق و منصفانه انجام گردد.

بدون دیدگاه