یکی از موضوعات مهمی که امروزه در حسابداری کسب و کارهای مختلف از اهمیت زیادی برخوردار است، تشخیص انواع صورتحساب در سامانه مؤدیان است. از زمانی که قانون پایانههای فروشگاهی و سامانه مؤدیان تدوین، ابلاغ و اجرا شد همه کسب و کارهای و اصناف ملزم به صدور صورتحساب به صورت الکترونیکی هستند. با توجه به اینکه صورتحسابهای الکترونیکی سطح دقت در خدمات حسابداری را به میزان قابل توجهی افزایش دادهاند، آشنایی با انواع صورتحساب الکترونیکی سامانه مؤدیان به منظور جلوگیری از مشکلات مالیاتی که ناشی از ورود اشتباه اطلاعات در صورتحسابها به وجود میآید، از اهمیت زیادی برخوردار است. به همین دلیل در این مقاله با انواع صورتحساب در سامانه مؤدیان آشنا شده و ویژگیها و کاربردهای هر کدام را مورد بررسی قرار میدهیم.

انواع صورتحساب الکترونیکی سامانه مودیان

پیش از این که قانون پایانههای فروشگاهی و سامانه مؤدیان اجرا شود، صورتحسابها در دو دسته کلی رسمی و غیر رسمی تقسیمبندی میشدند. در صورتحسابهای رسمی کسب و کارهای مختلف به منظور جلوگیری از مشکلات مربوط به جرایم سامانه مؤدیان مالیاتی ارائه اطلاعاتی مانند شناسه ملی یا کد اقتصادی برای اشخاص حقوقی و همچنین کد ملی برای اشخاص حقیقی الزامی بود.

از زمانی که قانون پایانههای فروشگاهی و سامانه مؤدیان اجرا شد، صورتحساب الکترونیکی جای صورتحسابهای کاغذی سنتی را گرفت و به عنوان یک سند مالی الکترونیکی در سامانه مؤدیان مورد استفاده قرار گرفت. هر کدام از انواع صورتحساب الکترونیکی در سامانه مؤدیان یک شماره منحصر به فرد مالیاتی دارد که توسط سازمان امور مالیاتی تعیین و اختصاص داده میشود.

کاربرد این شماره منحصر به فرد این است که بتوان هر صورتحساب را به راحتی شناسایی و ردیابی کرده و همچنین از تقلب جلوگیری کرد. صورتحساب الکترونیکی یکی از انواع صورتحساب در سامانه مؤدیان است که بر اساس نوع و کاربرد به سه دسته تقسیمبندی میشود.

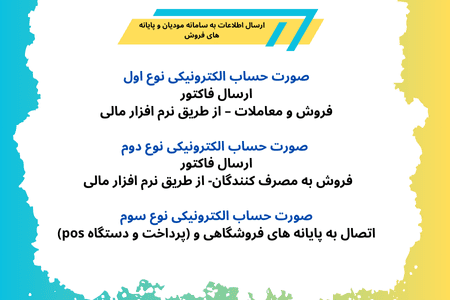

صورتحساب الکترونیکی نوع اول

یکی از انواع صورتحساب در سامانه مؤدیان است که در آن کلیه اطلاعات مربوط به خریدار، فروشنده، موضوع معامله (خرید و فروش کالا یا خدمات) و همچنین نحوه تسویه صورتحساب به صورت دقیق مشخص میشود. صورتحساب الکترونیکی نوع اول که در صورت معاملات فصلی مورد استفاده قرار میگیرد باید شامل موارد زیر باشد:

- نوع فروش (پیمانکاری داخلی، حقالعمل کاری و…)

- نوع خریدار (مصرف کننده یا فعال اقتصادی)

- تاریخ و زمان صدور صورتحساب

- اطلاعات هویتی دو طرف معامله

- مشخصات کالا یا خدمات (شناسه کالا یا خدمت، تخفیفات، مقدار)

- واحد سنجش

- مبلغ واحد و مبلغ کل

- عوارض

- مبلغ پرداختی به صورت نقدی و مقدار نسیه

نکته مهم در مورد صورتحساب نوع اول به عنوان یکی از انواع صورتحساب در سامانه مؤدیان این است که در آن اطلاعات مربوط به خریدار و فروشنده به صورت کامل ثبت شده و این امکان وجود دارد که معامله به صورت نقدی و نسیه ثبت شود. همچنین باید به این نکته توجه کرد که در صورت صدور صورتحساب نوع اول در یک معامله، اعتبار مالیاتی ارزش افزوده برای خریدار محاسبه خواهد شد.

الگوهای صورت حساب های نوع اول

کسب و کارهایی که برای انجام امور مالیاتی خود از حسابدار یا خدمات شرکت حسابداری استفاده میکنند، در صورت صورتحساب نوع اول به عنوان یکی از انواع صورتحساب در سامانه مؤدیان باید توجه کنند که بسته به نوع کسب و کار الگوهای متفاوتی برای صدور آن وجود دارد. برخی از الگوهای صورتحساب نوع اول در کسب و کارهای مختلف شامل موارد زیر است:

- صرافی (خرید و فروش ارز): نوع ارز، نرخ ارز، میزان ارز مبادله شده و…

- فروشندگان طلا و جواهر: عیار طلا، وزن، نوع نگین و سایر مشخصات کالا

- پیمانکاران: مدت قرارداد، مبلغ کل قرارداد، پیشپرداختها و…

- ارائه دهندگان خدمات: مورد استفاده برای صدور قبض آب، برق، گاز، تلفن و سایر خدمات

- شرکتهای هواپیمایی: مورد استفاده برای فروش و صدور بلیط هواپیما

- صادرکنندگان کالا: کلیه اطلاعات مربوط به صادرات کالا

صورتحساب الکترونیکی نوع دوم

یکی دیگر از انواع صورتحساب الکترونیکی سامانه مؤدیان است که به رسیدی گفته میشود که توسط دستگاه کارتخوان یا درگاه پرداخت الکترونیک پس از خرید کالا یا خدمات ارائه میشود؛ به این شرط که دستگاه کارتخوان یا درگاه پرداخت الکترونیکی مربوطه به عنوان پاپانه فروشگاهی مؤدی در کارپوشه آن ثبت شده باشد.

در مورد صورتحساب الکترونیکی نوع دوم باید گفت که در مقایسه با دو نوع دیگر از انواع صورتحساب در سامانه مؤدیان، اطلاعات کمتری دارد؛ در واقع در این نوع صورتحساب اطلاعاتی مانند مشخصات خریدار، کالا و خدمات وجود ندارد و تنها اطلاعات ثبت شده روی آن، نام فروشنده است.

به همین دلیل این نوع صورتحساب بر خلاف نوع اول فاقد الگو بوده و اعتبار مالیاتی برای خریدار ندارد؛ زیرا زمانی برای خریدار اعتبار مالیاتی لحاظ میشود که اسم مؤدی روی فاکتور ثبت شده و مؤدی جزو مؤدیان فاقد اعتبار مالیاتی نباشد یا اینکه بر اساس قانون پایانههای فروشگاهی و سامانه مؤدیان از حد مجاز اعلامی عبور نکرده باشد. در صورتحساب نوعه دوم، مالیات ارزش افزوده برای خریدار محاسبه نمیشود زیرا این نوع ضصورتحساب برای معاملات نقدی استفاده میشود.

برای اطلاع دقیقتر از این قوانین میتوانید از خدمات مشاوره مالیاتی ازتا استفاده کنید.

صورتحساب الکترونیکی نوع سوم

این نوع از صورتحساب الکترونیکی سامانه مؤدیان به رسید یا گزارشی گفته میشود که در زمان پرداخت با کارت بانکی یا درگاههای پرداخت الکترونیکی دریافت میکنید. این نوع از صورتحساب یک شماره منحصر به فرد مالیاتی دارد که باعث تمایز آن نسبت به سایر اسناد میشود. برخوردار بودن از شماره مالیاتی به این معنا است که مبلغ پرداختی شامل مالیات بر ارزش افزوده میشود و به همین دلیل خریدار در محاسبات مالیاتی خود نمیتواند این مبلغ را کسر کند.

صورتحساب غیر الکترونیکی

در مورد صورتحساب غیر الکترونیکی باید گفت که همه صورتحسابهای کاغذی به عنوان صورتحساب غیر الکترونیکی شناخته میشوند که از زمان ابلاغ و اجرای قانون پایانههای فروشگاهی و سامانه مؤدیان، به نام صورتحساب شمس نیز معروف شدهاند. صورتحسابهای غیر الکترونیکی شبیه به فاکتورهای رسمی هستند که توسط فروشنده به عنوان مؤدی مالیاتی صادر و تحویل خریدار میشد. در مواردی که به هر دلیل مؤدی امکان صدور فاکتور الکترونیکی را نداشته باشد، باید از این نوع صورتحساب استفاده کند؛ نکته مهم در مورد صورتحساب غیر الکترونیکی این است که باید از شرکت معتمد اخذ شده باشد.

نکات مهم درباره صدور صورتحساب الکترونیک

در مورد انواع صورتحساب در سامانه مؤدیان باید به این موضوع اشاره کرد که در زمان صدور هر کدام از این صورتحسابها، یک سری نکات مهم وجود دارد که باید مورد توجه قرار بگیرد. زیرا در صورتی که در صدور صورتحساب مشکلی وجود داشته باشد، مشکلات مالیاتی برای کسب و کارها به وجود میآید. از مهمترین نکات صدور صورتحساب الکترونیک میتوان به موارد زیر اشاره کرد:

- شماره مالیاتی: همانطور که گفته شد هر صورتحساب الکترونیکی یک شماره مالیاتی منحصر به فرد دارد که برای ردیابی و پیگیری مورد استفاده قرار میگیرد. به همین دلیل باید دقت کرد که صورتحساب الکترونیکی دارای شماره منحصر به فرد باشد.

- تاریخ و زمان صدور: یکی از نکاتی که در زمان صدور صورتحساب الکترونیکی باید مورد توجه قرار بگیرد، ثبت دقیق تاریخ و زمان صدور است؛ طوری که با سایر اطلاعات در صورتحساب همخوانی داشته باشد. برای تاریخ و زمان صدور صورتحسابهای مختلف محدودیتهایی وجود دارد که باید مورد توجه قرار بگیرد.

- الگوی صورتحساب: همانطور که گفته شد بسته به نوع فعالیت کسب و کار الگوهای مختلفی برای صورتحساب الکترونیکی وجود دارد که هر الگو از ویژگیهای خاصی برخوردار بوده و یک سری الزامات دارد که در زمان صدور باید مورد توجه قرار بگیرد.

- اطلاعات خریدار: در زمان صدور صورتحساب الکترونیکی باید توجه کرد که اطلاعات مربوط به خریدار به صورت کامل و دقیق ثبت شود. اگر در اطلاعات خریدار تغییری رخ دهد باید نسبت به صدور صورتحساب اصلاحی یا ابطالی اقدام شود.

- موضوع صورتحساب: هر کدام از انواع صورتحساب الکترونیکی در سامانه مؤدیان دارای یک موضوع مشخص هستند که شامل صورتحساب اصلی، اصلاحی، ابطالی و برگشت از فروش میشود. با توجه به اینکه هر موضوع قوانین و مقرارت خاصی دارد، دقت در انتخاب موضوع در زمان صدور از اهمیت زیادی برخوردار است.

- مبالغ و ارزها: به عنوان آخرین نکته در صدور صورتحساب الکترونیکی باید گفت که در محاسبه و ثبت مبالغ، واحد پول و تعداد ارقام اعشار باید نهایت دقت صورت گرفته و این موارد مطابق با قوانین مربوطه ثبت شوند.

نتیجه گیری

با توجه به قانون پایانههای فروش و سامانه مؤدیان، انواع صورتحسابهای الکترونیکی از اهمیت زیادی برخوردار هستند و میتوانند بر فرایندهای مالیاتی کسب و کارهای مختلف تأثیر مستقیم داشته باشند. به همین دلیل اهمیت دارد که کسب و کارهای مختلف نسبت به انواع صورتحساب در سامانه مؤدیان آگاهی داشته و با قوانین مربوط به هر کدام آشنایی داشته باشند تا بتوانند به منظور جلوگیری از به وجود آمدن مشکلات مالیاتی، صورتحساب مورد نیاز را صادر کرده و به موقع به سازمان امور مالیاتی ارسال کنند. مدیران و صاحبان کسب و کار به منظور بالا بردن دقت در این کار میتوانند از خدمات شرکتهای حسابداری استفاده کرد یا از طریق منابع رسمی سازمان امور مالیاتی اطلاعات بیشتر و دقیقتر کسب کنند.

سوالات متداول:

آیا باید همه انواع صورتحساب الکترونیکی را صادر کنیم؟

خیر؛ هر مؤدی با توجه به نوع کسب و کار خود باید صورتحساب الکترونیکی مخصوص را صادر کند. در واقع با توجه به متفاوت بودن الگوهای انواع صورتحساب الکترونیکی، هر مؤدی باید با توجه به نیاز خود از آنها استفاده کند.

نحوه صدور صورتحساب الکترونیکی چگونه است؟

صورتحساب الکترونیکی توسط فروشنده در سامانه مؤدیان و از طریق دریافت شناسه یکتا و وارد کردن اطلاعات لازم صادر میشود. اگر مؤدی با مصرفکننده نهایی در ارتباط باشد این کار توسط پایانههای فروشگاهی انجام میشود اما در صورتی که خریدار مصرفکننده نهایی نباشد، صورتحساب توسط فروشنده به صورت خودکار به کارپوشه انتقال داده میشود.

شماره مالیاتی صورتحساب چیست؟

یک کد منحصر به فرد در سامانه مؤدیان است که برای هر صورتحساب صادر میشود که شامل 22 کاراکتر ثابت و چهار مؤلفه با طول ثابت است.

بدون دیدگاه