یکی از منابع مهم کسب درآمد برای دولت اخذ مالیات از فعالان اقتصادی و کسب و کارهای مختلف است که در اکثر کشورهای دنیا اجرا میشود. این روش کسب درآمد دولت همواره منتقدان زیادی دارد و به همین دلیل برخی مشمولان و مؤدیان مالیاتی به دنبال روشهای برای فرار و پرداخت نکردن مالیات به دولت هستند.

دولت به منظور پیشگیری از فرار مالیاتی و رسیدن به حداکثر درآمد ممکن از این طریق، از مشوقهای مالیاتی استفاده میکند. مشوق مالیاتی در واقع ابزاری است که دولت با استفاده از آن تلاش میکند از فرار مالیاتی جلوگیری کرده و مؤدیان را تشویق کند تا مالیات خود را به موقع پرداخت نمایند. از این رو آشنایی کسب و کارها و فعالان اقتصادی با قواعد و قوانین این مشوقها از اهمیت زیادی برخوردار است.

مشوق مالیاتی چیست؟

برای درک بهتر و سادهتر از مفهوم مشوق مالیاتی باید گفت که یکی از مهمترین سیاستهای مالی دولتها است که به منظور تشویق مشمولان و مؤدیان به پرداخت به موقع مالیات و جلوگیری از فرار مالیاتی وضع شده و مورد استفاده قرار میگیرد. این مشوقها به رونق کسب و کارها و اقتصاد کشور کمک کرده و باعث میشود که مشکلی برای بخش مهمی از منابع درآمدی دولت به وجود نیاید.

انواع مشوق های مالیاتی

بر اساس قوانین کشور کلیه اشخاص حقیقی یا حقوقی که از روشهایی مختلف کسب درآمد میکنند، با در نظر گرفتن سقف معافیت مالیاتی، مشمول پرداخت مالیات میشوند.

دولت برای جلوگیری از فرار مالیاتی انواع مشوق مالیاتی را در قالبهای مختلف برای مؤدیان در نظر گرفته که هر کدام از شرایط خاص خود برخوردار هستند. از انواع مشوقهای مالیاتی در نظر گرفته شده در قانون میتوان به موارد زیر اشاره کرد:

تخفیفات مالیاتی (جایزه خوش حسابی):

رایجترین نوع مشوق مالیاتی است که به عنوان جایزه خوشحسابی شناخته میشود. بر اساس مفاد ماده 189 قانون مالیاتهای مستقیم، مؤدیان دارای شرایط زیر مشمول دریافت این مشوق میشوند:

- نگهداری دفاتر قانونی (ترازنامه، حساب سود و زیان، و سایر مدارک) به مدت حداقل سه سال متوالی.

- تأیید مدارک ارائه شده توسط سازمان امور مالیاتی.

- پرداخت به موقع مالیات بدون مراجعه به هیأتهای حل اختلاف مالیاتی.

در صورتی که هر یک از مؤدیان شرایط فوق را داشته باشند، 5 درصد اصل مالیات سه سال خود به عنوان جایزه خوش حسابی دریافت خواهند کرد. امکان پرداخت این مبلغ به صورت نقدی از محل وصولیهای جاری و اعمال به صورت تخفیف در حساب مالیاتی برای سنوات بعدی وجود دارد.

تشویقات مالیاتی:

بر اساس مفاد ماده 190 قانون مالیاتهای مستقیم در صورتی که مؤدیان پیش از موعد سررسید نسبت به پرداخت مالیات خود اقدام نمایند، مشمول مشوق مالیاتی به میزان 4 درصد از مالیات پرداختی میشوند که این مبلغ از بدهی مالیاتی آنها کسر خواهد شد.

تخفیف جرایم مالیاتی:

جریمه عدم ارسال اظهارنامه عملکرد، پرداخت با تأخیر مالیات متعلقه و… از جمله جرایمی هستند که در قانون برای مؤدیانی که تکالیف مالیاتی خود را به نحو صحیح و به موقع انجام نمیدهند، در نظر گرفته شده است.

در صورتی که مؤدیان دارای بدهی مالیاتی، مبلغ مورد نظر در مهلت تعیین شده و به صورت اقساطی پرداخت نمایند، از یکی دیگر از مشوق های مالیاتی برخوردار شده و ممکن است تا نیمی از جریمه متعلقه بخشیده شود.

مشوق های مالیاتی به چه اشخاصی تعلق میگیرد؟

در مورد مشوق مالیاتی باید به این موضوع توجه کرد که این مشخصها محدود به شرکتها یا افراد خاص نمیشوند. بر اساس قانون مالیاتهای مستقیم کلیه مؤدیان مالیاتی حقیقی یا حقوقی، در صورتی که یک سری نکات را رعایت نمایند، مشمول استفاده از این مشوقها میشوند.

این نکته اصلیترین تفاوت بین معافیت مالیاتی و مشوق مالیاتی است؛ زیرا معافیتها معمولا به کالا، خدمات یا اشخاص خاص تعلق میگیرند در حالی که مشوقها میتوانند برای همه مؤدیان قابل استفاده باشند.

بر اساس قانون مالیاتهای مستقیم کلیه اشخاص حقیقی و حقوقی که مکلف به پرداخت مالیات هستند، در صورتی که برای حداقل 3 سال متوالی به تعهدات مالی خود پایبند بوده و نسبت به پرداخت به موقع مالیات خود اقدام نمایند، مشمول مشوق مالیاتی میشوند. در واقع این تسهیلات یک پاداش برای خوش حسابی بوده و اشخاص را به رعایت دقیق مهلتهای قانونی تشویق میکند.

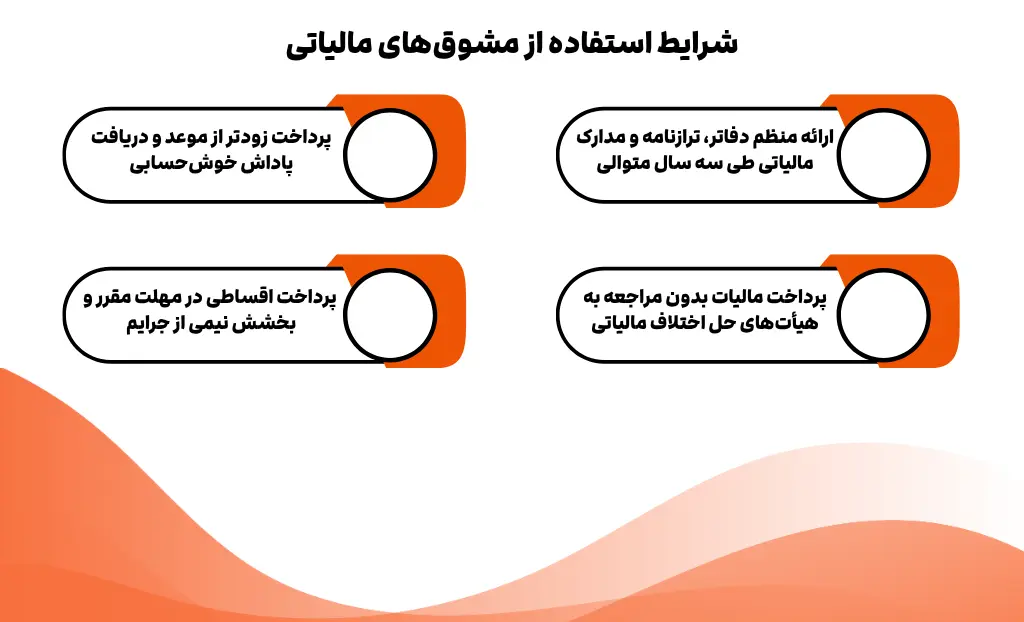

شرایط استفاده از مشوق های مالیاتی

کلیه اشخاص حقیقی و حقوقی که مکلف به پرداخت مالیات هستند، به منظور بهرهمندی از انواع مشوق مالیاتی و کاهش میزان مالیات پرداختنی باید نسبت به شرایط مندرج در قانون آگاهی داشته و آنها را رعایت کنند. یک وکیل مالیاتی مجرب در افزایش آگاهی نسبت به این شرایط و رعایت کردن آنها نقش مهمی ایفا میکند. از مهمترین شرایط استفاده از مشوقهای مالیاتی میتوان به موارد زیر اشاره کرد:

قبولی اظهارنامه و دفاتر به مدت ۳ سال متوالی:

بر اساس قانون در صورتی که مؤدی مالیاتی به مدت حداقل 3 سال متوالی کلیه دفاتر قانونی، ترازنامه، حساب سود و زیان، گواهی ارزش افزوده و سایر مدارک مالیاتی را به سازمان امور مالیاتی ارائه دهند، میتوانند از مشوقهای مالیاتی استفاده کنند.

پرداخت مالیات بدون مراجعه به هیاتهای حل اختلاف مالیاتی:

یکی دیگر از شرایط استفاده از مشوق مالیاتی این است که مؤدی برای 3 سال متوالی، بدون نیاز مراجعه به هیأتهای حل اختلاف مالیاتی، نسبت به پرداخت مبلغ مالیات متعلقه اقدام نماید.

رسیدگی در سال تسلیم اظهارنامه:

در صورتی که مؤدی مالیات متعلقه خود را پیش از مهلت قانونی پرداخت نماید، مشمول پاداش پرداخت زودهنگام میشود که یکی از مشوق های مالیاتی است.

پرداخت منظم مالیات:

در صورت پرداخت اصل مالیات یا جرایم در نظر گفته شده به صورت اقساطی و در مهلت مقرر توسط مؤدی، نیمه از جریمهها به عنوان مشوق مالیاتی بخشیده شده و نیاز به پرداخت آن توسط مؤدی وجود ندارد.

اهداف مشوق های مالیاتی چیست؟

در مورد مشوق مالیاتی این نکته ذکر شده که این مشوقها تسهیلاتی هستند که توسط دولت برای کسب و کارها و اشخاص حقیقی و حقوقی در نظر گرفته شده است. از اهداف این مشوقها میتوان به موارد زیر اشاره کرد:

- جلوگیری از فرار مالیاتی توسط مؤدیان

- بهبود درآمد دولت و وضعیت اقتصادی کشور

- تشویق مؤدیان مالیاتی به انجام به موقع تکالیف مالیاتی

- افزایش انگیزه در اشخاص برای راهاندازی کسب و کارهای اقتصادی

نتیجه گیری

با توجه به اینکه یکی از منابع اصلی درآمد دولت اخذ مالیات از اشخاص حقیقی و حقوقی مشمول است، به منظور تشویق اشخاص جهت انجام تکالیف مالیاتی در موعد مقرر و جلوگیری از فرار مالیاتی، مشوقهایی توسط دولت در نظر گرفته شده است. مشوق مالیاتی در واقع یک نوع تسهیلات است که مؤدیان را به پرداخت به موقع مالیات ترغیب میکند که میتواند منجر به بهبود درآمد دولت و بهبود وضعیت اقتصادی کشور شود.

از این رو آشنایی با قوانین و قواعد مشوقهای مالیاتی که در قانون تعیین شده از اهمیت زیادی برخوردار است. به همین دلیل توصیه میشود که کسب و کارها از خدمات مشاوره مالیاتی شرکت حسابداری ازتا به منظور اطلاع از شرایط و قوانین و رعایت دقیق آنها استفاده کنند.

سوالات متداول:

1. برای استفاده از مشوق مالیاتی در سامانه مودیان چه مراحلی باید طی شود؟

کلیه اشخاص حقیقی و حقوقی باید در سامانه مؤدیان ثبتنام کرده و نسبت به ارائه اظهارنامه و مستندات مورد نیاز در موعد مقرر و همچنین پرداخت مالیات متعلقه اقدام نمایند.

2. آیا شرکتهای نوپا و استارتاپها نیز از مشوق مالیاتی برخوردارند؟

بله، شرکتهای نوپا و استارتاپها معمولاً مشمول برخی مشوقهای ویژه مالیاتی هستند، بهویژه اگر در حوزههای دانشبنیان یا فناوریهای نو فعالیت داشته باشند.

3. تفاوت میان معافیت مالیاتی و مشوق مالیاتی در چیست؟

مهمترین تفاوت آنها در امکان بهرهمندی اشخاص است. معافیتهای مالیاتی معمولا محدود به کالاها، اشخاص یا کسب و کارهای خاص هستند در حالی که مشوقهای مالیاتی محدود نداشته و همه مؤدیان میتوانند در صورت رعایت شرایط از آن بهرهمند شوند.

4. عواقب سو استفاده از مشوق های مالیاتی چیست؟

سوءاستفاده از مشوقهای مالیاتی میتواند پیامدهای جدی قانونی مانند لغو کامل مشوقها یا معافیتهای اعطا شده، محاسبه مجدد مالیات و دریافت جرایم دیرکرد، ارجاع پرونده به مراجع قضایی یا هیئتهای تخلفات مالیاتی و محرومیت از دریافت هرگونه تسهیلات مالیاتی در آینده را به همراه داشته باشد.

بدون دیدگاه