در دنیای تجارت، نقل و انتقال وجوه به صورت سریع و امن از اهمیت بالایی برخوردار است. یکی از ابزارهای اصلی برای انجام این گونه تراکنشها، چک بانکی است. چکها به دلیل راحتی و امنیتی که فراهم میکنند، به طور گسترده در معاملات مالی مورد استفاده قرار میگیرند. در میان انواع مختلف چکها، چک رمزدار به دلیل ویژگیهای خاص و امنیت بالا، جایگاه ویژهای دارد. این نوع چک به دلیل داشتن رمز و تضمین پرداخت توسط بانک، به یکی از پراستفادهترین ابزارهای پرداخت در معاملات کلان تبدیل شده است. در ادامه به بررسی کامل چک رمزدار و انواع مختلف آن میپردازیم.

در بحث تجارت گاهی معاملات آنقدر کلان و با مبالغ بالا هستند که برای پرداخت آن تنها میتوان از چک استفاده کرد. چک بهترین و راحتترین راه برای وصول مطالبات است. با استفاده از چک میتوان پولی را از حساب یک شخص به حساب شخص دیگر منتقل کرد. البته برای انجام امورات نقل و انتقال حتماً باید به بانک مراجعه شود. به طور کلی چک انواع مختلفی دارد که هر یک از آنها کاربرد خاص خود را داشته و در زمان مشخصی مورد استفاده قرار میگیرند. یکی از آنها چک رمزدار است که در ادامه به بررسی کامل آن خواهیم پرداخت.

چک رمزدار چیست؟

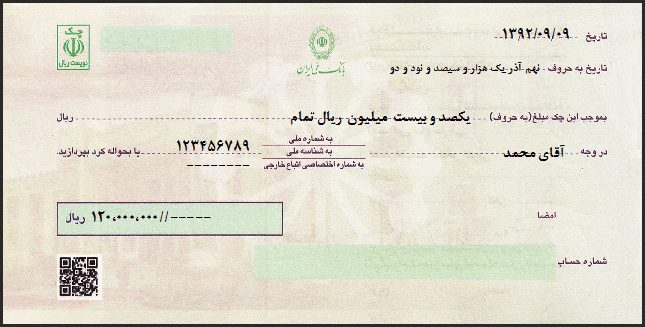

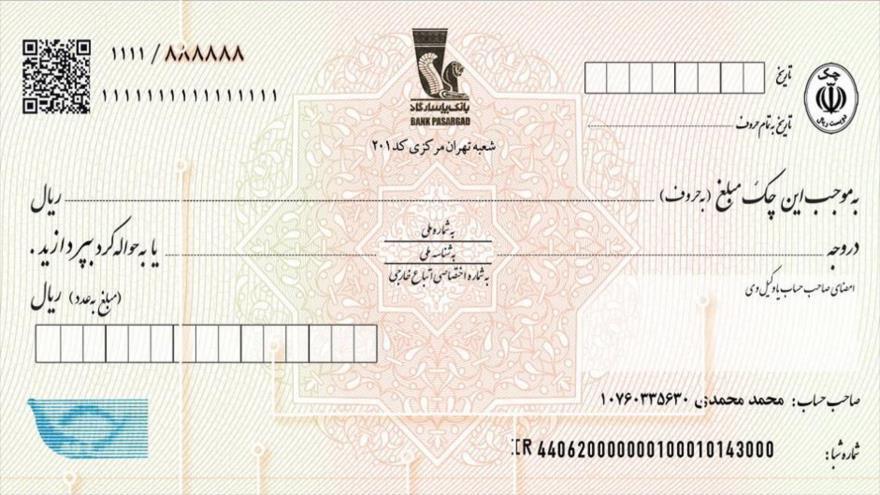

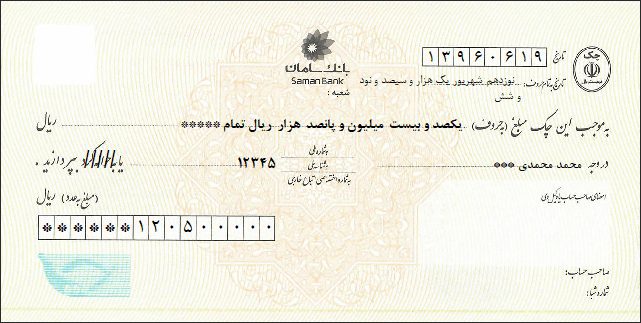

از پراستفادهترین و پرکاربردترین نوع چکها میتوان به چک رمزدار اشاره کرد. این نوع چک از جانب بانک صادر میشود و رمزدار بودن آن نیز بدان معناست که اعداد و ارقام خاصی روی آن ثبت شده است. چکهای رمزدار به دو دسته تقسیم میشوند که شامل چک رمزدار بین بانکی و چک رمزدار بانکی میباشند.

از ویژگیهای دیگر این چک این است که مشتری آن را درخواست میکند سپس بانک چک را صادر خواهد کرد. این چک علاوه بر اینکه رمز خاصی دارد، نقد شوندگی آن نیز توسط بانک صادر کننده تضمین میشود. به بیان دیگر اینکه نقدینگی در حساب مد نظر وجود دارد پس چیزی به عنوان چک برگشتی در این میان وجود نخواهد داشت. چک رمزدار به دلیل امنیت بالا و تضمین پرداخت، نقش مهمی در مدیریت جریان وجوه نقدی شرکتها ایفا میکند.

انواع چک

همانطور که گفته شد چک بانکی انواع متفاوتی دارد، معرفی هر یک از آنها به شرح زیر است.

چک بانکی عادی:

چک بانکی عادی:

چک بانکی عادی:

چک بانکی عادی:در ماده 310 قانون تجارت، چک عادی به برگهای گفته میشود که از طرف صاحب دسته چک برای شخص یا اشخاص دیگر صادر میشود. برای اینکه بتوان چک را به درستی نوشت باید حتماً دانش و اطلاعات کافی وجود داشته باشد.

چک بانکی تایید شده:

نوع دیگری از چک بانکی وجود دارد که از طرف شخصی صادر میشود که بانک مبلغ نوشته شده در آن را تایید میکند و به آن چک تایید شده میگویند.

چک بانکی تضمین شده:

چک تضمین شده به نوعی از چک گفته میشود که پس از صدور، بانک میزان مبلغ درج شده در آن را جهت پرداخت ضمانت میکند.

چک بین بانکی:

چک بین بانکی نیز توسط خود مشتری صادر میشود. مبلغی که در چک نوشته میشود بین بانکها و حسابهای مشتری در جریان است. این چک حکم نوعی حواله را دارد.

چک مسافرتی:

آخرین نوع از چک بانکی، چک مسافرتی است که در اصطلاح به آن تراول چک نیز میگویند که صادر کننده آن بانک است. این نوع چک را میتوان به صورت وجوه نقدی خرج کرد که ارزشهای پولی متفاوتی نیز دارد.

چک رمزدار بین بانکی:

چک رمزدار بین بانکی نوعی از چک است که بالاترین امنیت را در بین انواع مشابه دارد به شکلی که در صورت سرقت یا مفقود شدن هیچ خطری در انتظار آن نخواهد بود. دلیل امنیت بالای چک این است که مشتری همه جوانب آن را اعم از شماره حساب، بانک و حتی شعبه صادر کننده را مشخص میکند.

به بیان دیگر اینکه وجه چک فقط برای فرد مشخص شده نقد میشود. بانک صادر کننده چک نقدینگی و اقداماتی که باید برای پرداخت چک مشتری انجام شود را به عهده بانک دیگری قرار میدهد. در نتیجه هیچ مشکلی برای چک به وجود نخواهد آمد.

چک رمزدار بانکی:

نحوه صدور چک رمزدار بانکی نیز مثل نوع قبلی است از این جهت که حتماً باید مشتری آن را درخواست کند تا بانک نسبت به صدور آن اقدام کند. چک صادر شده میتواند به نام اشخاص حقیقی یا حقوقی باشد. برای اینکه امنیت آن بیشتر شود رمزی مخصوصی به چک اختصاص داده خواهد شد به شکلی که میتوان آن را در هر یک از شعب بانک مدنظر نقد کرد. لازمه نقد شدن چک این است که صادر کننده در بانک مدنظر حساب داشته باشد.

سقف مبلغ چک رمزدار

همانطور که میدانید چک رمزدار شرایط و ویژگیهای خاصی دارد که آن را با چکهای معمولی متمایز میکند. همین موضوع باعث شده تا سوالی در این باره ذهن مخاطبان را به خود مشغول کند آن هم این است که سقف مبلغ آن چقدر است؟ در پاسخ به این سوال باید بگوییم که در قوانین و مقررات بانکی کشور هیچ محدودیتی در خصوص مبلغ چکهای رمزدار آورده نشده است. شرایط آن در خصوص مشخص کردن مبلغ تعیین شده درست مثل چکهای عادی است. یعنی مشتری میتواند به هر میزان که میخواهد چک را صادر کند.

مقررات صدور چک رمزدار

در خصوص صدور چکهای رمزدار قوانین و مقررات خاصی وجود دارد که حتماً باید آنها را رعایت کرد.

- اولین قانونی که در این باره وجود دارد این است که حتماً باید آن را به نام یک شخص حقیقی یا حقوقی صادر کرد. چکی که بدون نام باشد صادر نخواهد شد.

- موضوع دیگر این است که برای نوشتن چک نباید از خودکار استفاده کرد بلکه باید این کار را به بانک سپرد تا به صورت چاپی آن را نوشته و صادر کنند.

- متقاضی صدور چک باید فرم مربوطه را پر کرده و سپس آن را مهر و امضا کند. فرم پر شده اطلاعات فرد متقاضی را دارد.

- پس از اینکه متقاضی حواله را دریافت کرد موظف است تمامی اسنادی که مرتبط با چک است را اثر انگشت زده و امضا کند.

- اکثر شرکتهای حسابداری برای افزایش امنیت و تضمین پرداختها در معاملات کلان، همواره استفاده از چک رمزدار را توصیه میکند.

ویژگی چک رمزدار تقلبی

تقریباً در تمامی زمینهها تقلب وجود دارد. این موضوع حتی برای چک رمزدار نیز صدق میکند. برای اینکه بتوان تفاوت اصل یا فیک بودن چک را تشخیص داد بهتر است از شخصی که در این زمینه تخصص دارد کمک بگیرید.

با این حال چکهای رمزدار اصلی یکسری ویژگی خاص دارند که شامل نوع چاپ، اطلاعات حساب بانکی، امضا، اعداد و ارقام خاص و… میباشد، در صورتی که چک هر یک از این موارد را نداشت یا ظاهر آن متفاوت بود میتوان گفت که تقلبی است. البته تشخیص این موضوع ممکن است برای هر کسی امکان پذیر نباشد چرا که افرد سودجو از راههای ویژهای برای این کار استفاده میکنند. برای اطمینان از امنیت پرداختها در شرکت، خزانهدار است که تصمیم به استفاده از چک رمزدار میگیرد تا از هرگونه خطری در انتقال وجوه جلوگیری کند. آیا میدانید خزانه دار کیست و چه مسئولیتهایی مرتبط با این موضوع دارد؟

نحوه استعلام چک رمزدار

بسیاری از امور بانکی امروزه به صورت آنلاین انجام میشوند از همین رو بسیاری از افراد تصور میکنند که برای استعلام چکهای رمزدار نیز میتوان به صورت آنلاین اقدام کرد، در حالی که چنین نیست. با توجه به قوانین و مقرراتی که در این باره وجود دارد برای استعلام این نوع چک تنها باید به بانک مقصد مراجعه کرده و با استفاده از شماره سریال و سری آن نسبت به تقلبی بودن یا نبودن چک اقدام کرد.

نحوه وصول و ابطال چک رمزدار بانکی

با توجه به قوانینی که بانک مرکزی در خصوص چکهای رمز دار تصویب کرده است برای وصول این نوع از چکها تنها میتوان تا ساعت 13 در روزهای کاری به بانک مراجعه کرد. چنانچه مراجعه شخص پس از این ساعت باشد چک وصول نمیشود و باید تا روز بعد صبر کند. توجه داشته باشید که مدت زمان آن تاثیری روی دریافت آن ندارد چرا که چکهای رمزدار از نظر پرداخت ضمانت شده هستند.

چنانچه به هر دلیلی نیاز به ابطال چک رمزدار باشد باید بانک مقصد پشت نویسی و مهر چک را انجام دهد و قید کند که عملیات پرداخت برای آن صورت نگرفته است. پس از این مراحل میتوان اقدامات لازم را برای برگشت وجه چک به حساب متقاضی انجام داد.

فرق چک تضمین شده و رمزدار

چک تضمین شده به نوع خاصی از چک گفته میشود که صدور آن از طرف بانک یا یکی از شعبات آن است که در آن حساب دارید. مبلغی که باید پرداخت شود نیز توسط بانک ضمانت میشود. به بیان دیگر اینکه بانک ضمانت میکند که مبلغ ذکر شده در چک پرداخت خواهد شد. توجه داشته باشید که برای صدور این چک نیازی به دسته چک نیست و تنها کافیست به بانک مراجعه کنید تا آن را برای شما صادر کنند. صدور چک تضمین شده در وجه حامل است.

چک رمزدار بین بانکی مشابه با چک تضمین شده است از این نظر که باید توسط بانک صادر شود و برای صدور آن به دست چک نیز نیست بلکه کافیست از بانک درخواست شود. تنها تفاوتی که میان این دو چک وجود دارد این است که چک تضمینی در وجه حامل صادر میشود اما چک رمزدار چنین نیست و در وجه شخص گیرنده حقیقی یا حقوقی صادر میشود.

نتیجه گیری

چک رمزدار یکی از مهمترین مواردی است که در معاملات از آن استفاده میکنند. این چک توسط بانک صادر میشود یعنی بر خلاف چکهای عادی نیازی به دسته چک ندارد و تنها کافیست به بانک مراجعه کرده و آن را صادر کنید. چک رمزدار را باید در وجه شخص گیرنده حقیقی یا حقوقی صادر کرد.

برای وصول آن نیز باید در روزهای کاری پیش از ساعت 13 اقدام کنید. توجه داشته باشید که برای اطلاع از اصل یا تقلبی بودن چک تنها باید به بانک صادر کننده مراجعه کرده و استعلام بگیرید.

بدون دیدگاه