نظام مالیاتی در ایران به عنوان یکی از ارکان مهم تأمین منابع مالی دولت به حساب میآید و نقش کلیدی در ایجاد عدالت اقتصادی ایفا میکند. در این میان، فرآیند ابلاغ اوراق مالیاتی یکی از مهمترین مراحل ارتباط بین سازمان امور مالیاتی و مؤدیان به شمار میرود.

بسیاری از افراد و شرکتها، به دلیل عدم آشنایی کافی با روشهای ابلاغ و قوانین مرتبط با اوراق مالیاتی، با مشکلاتی از جمله جرایم مالیاتی، تأخیر در ارائه اسناد یا حتی محرومیت از حق اعتراض مواجه میشوند. به همین دلیل در این مقاله به بررسی ابلاغ اوراق مالیاتی، روشها و قوانین آن در سال ۱۴۰۴ پرداخته و با کلیه نکات کاربردی برای مؤدیان، شرکتها و فعالان اقتصادی را به زبان ساده توضیح میدهیم.

ابلاغ اوراق مالیاتی چیست؟

ابلاغ اوراق مالیاتی به معنای ارسال رسمی اخطاریهها، برگ تشخیص، برگ مطالبه، اخطار جرایم یا سایر اسناد قانونی توسط سازمان امور مالیاتی به مؤدیان است. هدف از این فرآیند، اطلاعرسانی رسمی به مؤدی درباره بدهیها، جرایم مالیاتی سامانه مؤدیان یا سایر تکالیف مالیاتی است.

به عبارت ساده، ابلاغ به معنی آغاز زمان قانونی تعهدات یا حق اعتراض مؤدی به حساب میآید. به همین دلیل، تاریخ ابلاغ این اوراق توسط سازمان امور مالیاتی در بسیاری از دعاوی و اعتراضات مالیاتی نقش مهم و تعیین کننده ایفا میکند.

روشهای ابلاغ اوراق مالیاتی

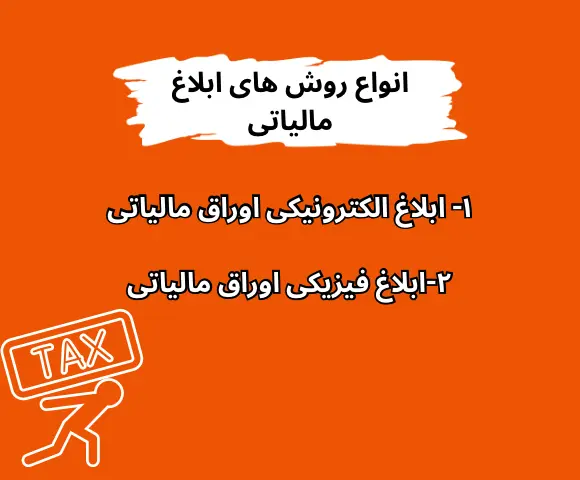

بر اساس قوانین تدوین شده توسط سازمان امور مالیاتی کشور، ابلاغ اوراق مالیاتی به دو شیوه کلی انجام میشود:

-

ابلاغ واقعی:

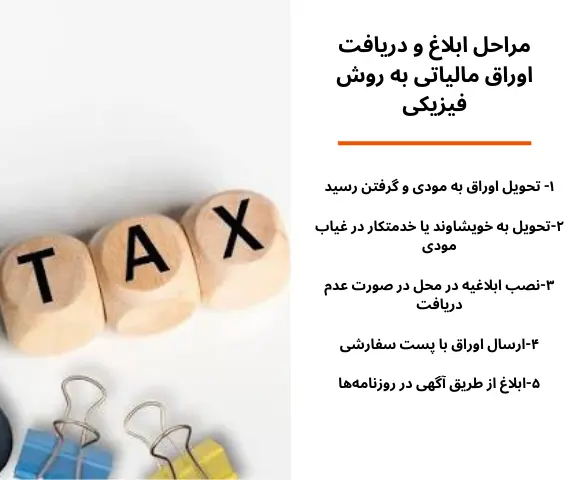

در این شیوه اوراق به خود مؤدی یا نماینده قانونی او تحویل شده و رسید کتبی از دریافت کننده اخذ میشود. به همین دلیل این شیوه به عنوان دقیقترین و مطمئنترین شکل ابلاغ شناخته میشود.

-

ابلاغ قانونی:

در این شیوه در صورتی که مؤدی در دسترس نباشد، اوراق به محل فعالیت، نشانی ثبت شده یا محل سکونت ارسال میشود. در این شرایط در صورتی که مؤدی شخصا ابلاغ را تحویل نگیرد، ابلاغ معتبر شناخته میشود.

-

ابلاغ الکترونیکی:

از طریق سامانه ابلاغ اوراق مالیاتی در درگاه ملی خدمات الکترونیک سازمان امور مالیاتی انجام میشود. در این روش با ورود مؤدی به پنل کاربری خود، اوراق به صورت دیجیتال نمایش داده میشود. در شیوه ابلاغ الکترونیکی تاریخ مشاهده یا حتی تاریخ بارگذاری اوراق در سامانه، مبنای قانونی ابلاغ خواهد بود.

مهلت و زمانبندی ابلاغ اوراق مالیاتی

از تاریخ ابلاغ اوراق مالیاتی، مؤدی موظف است در مهلتهای قانونی تعیینشده اقدام لازم و مناسب را انجام دهد. از مهمترین مهلتها و زمانبندیهای ابلاغ اوراق مالیاتی میتوان به موارد زیر اشاره کرد:

- ۳۰ روز برای اعتراض به برگ تشخیص مالیات

- ۲۰ روز برای پرداخت بدهی پس از قطعی شدن اوراق

- ۱۰ روز برای ارائه مدارک تکمیلی در برخی موارد خاص

در مورد مهلت زمانی انجام اقدامات لازم در مورد ابلاغ، مؤدیان باید به این موضوع توجه کنند که در صورتی که اوراق را در سامانه مشاهده نکنند، مهلتها بر اساس تاریخ ابلاغ قانونی یا درج در سامانه محاسبه شده و ملاک زمان مشاهده اوراق توسط مؤدی نیست.

نحوه مشاهده ابلاغ الکترونیک مالیاتی در درگاه ملی خدمات الکترونیک

در مورد مشاهده ابلاغ الکترونیکی مالیاتی باید گفت که مؤدیان مانند صدور انواع صورتحساب در سامانه مؤدیان باید به صورت آنلاین برای مشاهده اوراق اقدام نمایند. مؤدیان در با انجام مراحل زیر میتوانند اوراق مالیاتی مربوط به خود را از طریق سامانه و به صورت آنلاین مشاهده نمایند:

- ورود به سایت درگاه ملی خدمات مالیاتی به نشانی tax.gov.ir

- ورود به سامانه مودیان با استفاده از نام کاربری و رمز عبور

- انتخاب بخش سامانه ابلاغ الکترونیک اوراق

- مشاهده اوراق مالیاتی صادره شامل برگ تشخیص، برگ مطالبه و اخطاریهها

- چاپ و ذخیره اوراق به منظور ارائه به مراجع قانونی یا خدمات حسابداری

ابلاغ اوراق مالیاتی برای چه کسانی صادر میشود؟

در مورد ابلاغ اوراق مالیاتی باید به این موضوع اشاره کرد که این ابلاغها بر اساس قوانین مالیاتی برای افراد زیر صادر میشوند:

- اشخاص حقیقی (صاحبان کسب و کارهای کوچک، اصناف و مشاغل آزاد).

- اشخاص حقوقی (شرکتها، مؤسسات و سازمانها).

- فعالان اقتصادی مشمول سامانه مودیان.

- اشخاص حقیقی یا حقوقی دارای بدهی معوق.

- افرادی که اظهارنامه مالیاتی ارسال نکردهاند.

افراد حقیقی یا حقوقی به منظور اطلاع دقیق از این موضوع که شامل صدور ابلاغ اوراق مالیاتی میشوند، میتوانند از خدمات مشاوره مالیاتی استفاده کنند.

مقایسه ابلاغ واقعی و قانونی اوراق مالیاتی

همانطور که گفته شد ابلاغ اوراق مالیاتی به دو روش واقعی و قانونی انجام میشود که هر کدام از این روشها دارای تفاوتهایی نسبت به یکدیگر هستند. در جدول زیر دو شیوه ابلاق قانونی و واقعی اوراق مالیاتی با یکدیگر مقایسه شدهاند:

| ویژگیها | ابلاغ واقعی | ابلاغ قانونی |

| نحوه ابلاغ | تحویل مستقیم به مؤدی یا نماینده قانونی | ارسال به نشانی ثبت شده در پرونده مالیاتی یا محل فعالیت |

| دریافتکننده | خود مؤدی یا وکیل قانونی | بستگان، کارکنان یا حتی الصاق به درب محل فعالیت |

| اعتبار قانونی | بالاترین سطح اعتبار | معتبر است حتی اگر مؤدی شخصاً آن را نبیند |

| کاربرد اصلی | در مواردی که امکان دسترسی مستقیم به مؤدی وجود دارد | زمانی که مؤدی در دسترس نبوده یا از دریافت اوراق امتناع میکند |

سامانه ابلاغ اوراق مالیاتی

سامانه ابلاغ الکترونیک اوراق مالیاتی، بستری دیجیتال در درگاه ملی خدمات مالیاتی محسوب میشود که تمامی اوراق مالیاتی در آن ثبت و از این طریق به مؤدی اطلاع داده میشود. از مهمترین ویژگیهای این سامانه میتوان به موارد زیر اشاره کرد:

- امکان دسترسی ۲۴ ساعته به اوراق

- حذف مشکلات ناشی از ابلاغ کاغذی

- شفافیت در تاریخ ابلاغ و مشاهده ابلاغ

- جلوگیری از فراموشی یا مفقود شدن اوراق

- ارتباط مستقیم با سامانه مودیان

بخشنامه ابلاغ الکترونیکی اوراق مالیاتی

سازمان امور مالیاتی کشور طی سالهای اخیر در بخشنامههای متعددی در خصوص ابلاغ اوراق مالیاتی طرح موضوع کرده است. این سازمان در بخشنامههای صادر شده تأکید کرده که ابلاغ الکترونیک جایگزین ابلاغ کاغذی خواهد بود؛ به همین دلیل مؤدیان موظف به پیگیری اوراق خود از طریق سامانه هستند و عدم ورود به سامانه، عذر موجه محسوب نمیشود.

قوانین و مقررات مرتبط با ابلاغ اوراق مالیاتی

از جمله مهمترین قوانین و مقررات مرتبط با ابلاغ اوراق مالیاتی میتوان به مواد قانونی زیر اشاره کرد:

- ماده ۲۰۳ قانون مالیاتهای مستقیم: ابلاغ اوراق باید طبق مقررات انجام شود.

- ماده ۲۰۸: ابلاغ واقعی و قانونی هردو معتبر هستند.

- ماده ۲۱۹: سازمان امور مالیاتی میتواند از روشهای الکترونیکی برای ابلاغ اوراق استفاده کند.

- آییننامه اجرایی تبصره ماده ۲۱۹: ابلاغ الکترونیک در سامانه مودیان الزامی است.

نتیجهگیری

ابلاغ اوراق مالیاتی یکی از ارکان مهم نظام مالیاتی به حساب میآید که عدم آگاهی از قوانین و مقررات مربوط به آن میتواند خسارات مالی و قانونی جدی به مؤدیان وارد کند.

آشنایی با روشهای ابلاغ، اطلاع از مهلتهای قانونی مشاهده ابلاغ و انجام اقدامات لازم و استفاده از خدمات مشاوره و حسابداری به مؤدیان کمک میکند تا هم از جرایم غیر ضروری جلوگیری کرده و هم بتوانند در صورت وجود اعتراض حقوق قانونی خود را به نحو صحیح پیگیری کنند.

سوالات متداول

1- ابلاغ اوراق مالیاتی دقیقا به چه معناست؟

ابلاغ به معنای ارسال رسمی اوراق مالیاتی به مؤدی است که آغاز مهلت قانونی تعهدات یا اعتراض محسوب میشود.

2- آیا اوراق مالیاتی فقط از طریق سامانه ابلاغ ارسال میشود؟

خیر. ابلاغ میتواند واقعی، قانونی یا الکترونیکی باشد، اما در حال حاضر روش الکترونیک رایجترین شیوه است.

3- اگر مودی اوراق مالیاتی را دریافت نکند، چه اتفاقی میافتد؟

عدم مشاهده اوراق در سامانه یا امتناع از دریافت کاغذی، مانع اعتبار ابلاغ نیست و مهلت قانونی از تاریخ درج شده در اوراق محاسبه میشود.

4- مهلت اعتراض به اوراق مالیاتی بعد از ابلاغ چند روز است؟

معمولاً ۳۰ روز از تاریخ ابلاغ، فرصت اعتراض وجود دارد.

5- در صورت وجود اشتباه در اوراق ابلاغی چه باید کرد؟

مؤدی میتواند با ارائه مدارک معتبر، نسبت به اصلاح اوراق یا اعتراض رسمی اقدام کند.

6- چگونه میتوان از وضعیت ابلاغ اوراق مالیاتی مطلع شد؟

از طریق ورود به سامانه ابلاغ در درگاه ملی خدمات الکترونیک و بررسی پیامها و اوراق صادر شده میتوان از وضعیت اوراق مطلع شد.

7- چه قوانینی بر فرآیند ابلاغ اوراق مالیاتی حاکم است؟

مواد ۲۰۳، ۲۰۸ و ۲۱۹ قانون مالیاتهای مستقیم، آییننامه اجرایی تبصره ماده ۲۱۹ و بخشنامههای سازمان امور مالیاتی

بدون دیدگاه